МАЗМҰНЫ

КІРІСПЕ. 3

Ι-бөлім. ИПОТЕКАЛЫҚ НЕСИЕНІҢ ТЕОРИЯЛЫҚ АСПЕКТІЛЕРІ МЕН ТӘЖІРИБЕСІ 7

1.1 Ипотекалық несиелеудің теориялық аспектілері 7

1.2 Ипотекалық несие объектілері мен субъектілері 13

1.3 Ипотекалық несие нарығының құрылымы.. 19

1.4 Ипотекалық несиені қолданудың шетелдік тәжірибесі 24

ΙΙ-бөлім. БАНК ҚЫЗМЕТІНЕ ҚАРЖЫЛЫҚ ТАЛДАУ.. 31

2.1 Банктің қысқаша сипаттамасы.. 31

2.1.1 Банк қызметіндегі негізгі жетістіктері 33

2.2 Банк балансына талдау. 42

2.2.1 Банк активтерін талдау. 44

2.2.2 Банк пассивтерін талдау. 47

2.2.3 Банк өтімділігін талдау. 51

2.3 Банк қызметінің тиімділігін талдау. 53

2.4 Ипотекалық несиелеу нарығының динамикасы мен болжамы.. 55

ΙΙΙ-бөлім. ШЫҒЫС ҚАЗАҚСТАН ОБЛЫСЫ ТҰРҒЫНДАРЫНЫҢ ИПОТЕКАЛЫҚ НЕСИЕГЕ ТҰРҒЫН ҮЙ САТЫП АЛУЫНЫҢ ИНВЕСТИЦИЯЛЫҚ МҮМКІНДІКТЕРІ 58

3.1 Шығыс Қазақстан облысының тұрғын үй нарығының негізгі даму тенденциялары 58

3.2 Тұрғын үйдің орташа құны және орта есеппен жан басына шаққанда халық табыстарының есебі 70

3.3 Тұрғын үйге қол жеткізу коэффициентін және халықтың оны сатып алуына қаражаттарды жинақтау мүмкіндігін есептеу. 75

ΙV-бөлім. ЖОБАНЫҢ ҚАУІПСІЗДІГІ МЕН ЭКОЛОГИЯЛЫҒЫ.. 91

4.1 “ТұранӘлем Банк” АҚ мекемесінің маңайындағы көгалдандырудың маңызы 91

4.2 Баспанадан адамдарды эвакуациялау жүйесін қамтамасыз ету. 95

4.3 Банк қызметкерлерінің компьютермен жұмыс істеу кезіндегі қауіпсіздік пен жұмыс жағдайларын қамтамасыз ету. 101

ҚОРЫТЫНДЫ.. 108

ПАЙДАЛАНҒАН ӘДЕБИ КӨЗДЕРІ 111

Ι-бөлім. ИПОТЕКАЛЫҚ НЕСИЕНІҢ ТЕОРИЯЛЫҚ АСПЕКТІЛЕРІ МЕН ТӘЖІРИБЕСІ

1.4 Ипотекалық несиені қолданудың шетелдік тәжірибесі

... Кеңейтілген ашық үлгісі анықталған өлшемде ең тұрақты болады, ол жүйеге несие қорларының ағымын қамтамасыздандырылатын бағалы қағаздардың, алдын ала жарияланған табыстылығы мен өтеу мерзімі бар болуына байланысты. Бірақ, бұл тұрақтылық тек анықталған шекте ғана бар. Бұл үлгінің кең қолданылуы экономикасы өте тұрақты елдерде ғана мүмкін. Сондықтан да, бұл үлгінің дамуы АҚШ-та кең жайылуы еш күмән келтірмейді. Сол себепті, кеңейтілген ашық үлгіні «ипотеканың американдық» үлгісі деп атайды.

Американдық ипотекалық үлгісі бойынша ипотекалық несие шарты келесідей болады: несиеге пайыз – 7 – 9% жылдық, ипотеклық несие 70 – 75% тұрғын үй бағасына тең, бір жолғы бастапқы салым – 20 – 25%, несие мерзімі 15 – 30 жыл.

Тұрғын үй ипотекалық несиелендірудің нақты мәліметтеріне талдау жасалынды. Ипотекалық несиенің шетел тәжірибесі талданып және зерттеледі. Шетелде ипотекалық несиенің дамуы тұрақты екені белгілі. Ипотекалық несиенің алғашқы нарығы ғана емес (Банк – қарызгер), сонымен қатар, қайталама – ипотекалық бағалы қағаздардың эмиссиясы және олардың қор нарығында өткізу. Қайталама ипотекалық несие нарығының дамуы дүниежүзінде мемлекеттермен қолдау жасалуда, арнайы қорлар құрылуда. Қайталама нарықтың дамуы жаңа ипотекалық несиелерді беру үшін, банктерді бос қорлармен қамтамасыз етеді.

Шетелде онымен қоса, тұрғын жайдарды жалға беру жүйесі және оларды кейін сатып алу құқығын дамыту жайылған. Бұл халыққа тұрғын жағдайларын шектемей-ақ, тұрғын үй жағдайларын жақсартуға көмектеседі. Ипотекалық несиелендіру нарығының дамуына қарамастан Батыстың көптеген елдерінде жалдау тұрғын үйдің жалпы көлемінің 40-50% дейін жетеді.[11, б.104]

Ипотекалық несиені дамытудың ұсынысы:

Мемлекеттің ипотекалық облигацияларының қамтамасыздандыруына кепілдеме қажет. Қайталама нарықты дамыту банктерді бос несие қорларымен қамтамасыздандырады. Өте маңызды банктерді қолдайтын мемлекеттік және жергілікті қорларды құру қажет, олар өз кезегінде пайыз ставкаларының өспеуін қанағаттандырады. Банктерді қолдайтын мемлекеттік және жергілікті қорларды құрумен қоса:

- ипотекалық несиені беру процессін жетілдіру және сәйкестендіру;

- тұрғын үй нарықтық құнын бағалау тәсілі, пәтердің тұтыну сапасы, қарызгердің болашақ иесінің шығысы – ұстау мен жөндеу, техникалық қызмет көрсету, жалпы жайлардың пайдаланылуы, территорияға қатысты жерге қарау (жол, жер) барлығын есепке ала отырып жетілдіру; ...

ΙΙΙ-бөлім. ШЫҒЫС ҚАЗАҚСТАН ОБЛЫСЫ ТҰРҒЫНДАРЫНЫҢ ИПОТЕКАЛЫҚ НЕСИЕГЕ ТҰРҒЫН ҮЙ САТЫП АЛУЫНЫҢ ИНВЕСТИЦИЯЛЫҚ МҮМКІНДІКТЕРІ

3.1 Шығыс Қазақстан облысының тұрғын үй нарығының негізгі даму тенденциялары

... 13-ші кестесінде көрініп тұрғандай, облыста 2004 жылы ірі және орта мердігерлік құрылыс ұйымдарымен 13519,8 млн. теңге көлемінде өз күштерімен мердігерлік жұмыстар орындалған. Мердігерлік құрылымда жаңа құрылысқа, қайта құруға, кеңейтуге және техникалық қайта қарулануға 68,1% келді, 15,8% - күрделі жөндеуге, 9,8% - ағымдағы жөндеуге, 6,3% - басқа мердігерлік жұмыстарға. 2003 жылмен салыстырғанда өз күштерімен орындалған мердігерлік жұмыстардың көлемі 4,8% қысқарды. Жаңа құрылыстың көлемі және қайта құру 13,2%, ағымдағы жөндеу – 6,5% азайды. Күрделі жөндеу көлемі 7,1% өсті. [23, б.105]

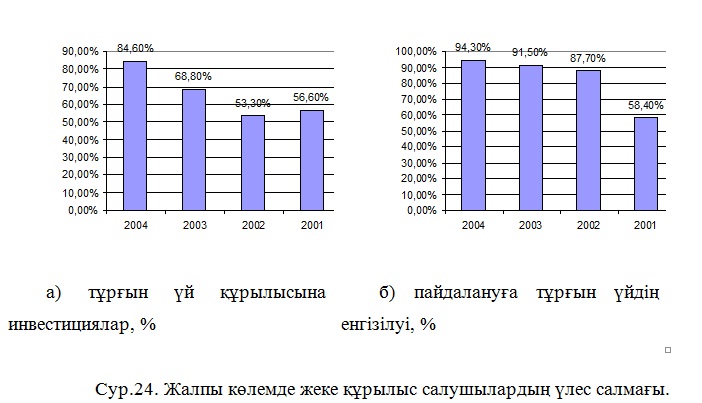

ШҚО тұрғын үй құрылысына инвестициялар. Кез келген қоғамның тұрақты дамуына қажетті, экономикаға және әлеуметтік салаға жеткілікті және дер кезінде салынған құралдар міндетті шарты болып келеді. Экономиканы дағдарыстан шығару кезеңінде заттық өндірісті инвестициялау басым болады. Бірақ экономика прогрессивті даму үшін, әлеуметтік саланы тиісті деңгейінде ұстау, дамудың өте маңызды аспектісі болатын тұрғын үй құрылысысыз мүмкін болмайды. 2004 жылы облыстағы құрылысқа 21529 млн. теңге инвестицияланған, соның ішінде өндіріс объектілерінің құрылысына – 19763,7 млн., әлеуметтік сала объектілеріне – 1765,3 млн. теңге. Тұрғын үй құрылысына 506,5 млн. теңге немесе құрылысқа барлық инвестициялардың 2,4% қолданған. 2004 жылы құрылысқа инвестициялардың құрылымы сур. 27. көрсетілген.

ΙV-бөлім. ЖОБАНЫҢ ҚАУІПСІЗДІГІ МЕН ЭКОЛОГИЯЛЫҒЫ

4.3 Банк қызметкерлерінің компьютермен жұмыс істеу кезіндегі қауіпсіздік пен жұмыс жағдайларын қамтамасыз ету

... Жарықтандыру адамның еңбек әрекетінде үлкен роль атқарады. Жапырақтандырудың аз немесе көп болуы шаршауға, көрудің нашарлауына немесе көз ауруларына, өндірістік түсуге және еңбек сапасына әсер етеді және травматизм, оқыс оқиғалардың немесе кәсіптік аурудың пайда болуына әкеліп соғады. Адам факторын есептемеу проектілеу мен жанамалы грамма өнімін құруда сандық және сапалық, жұмысшы әрекетінің, көрсеткіштерінде, соның ішінде реакцияның төмендеуі немесе шешім қабылдау үрдісіндегі қателіктерге әкеп соғады. Шаршау дәрежесіне байланысты ЭВМ-да жұмыс істеу автобус жүргізушілерінен кейінгі 2-ші орында тұр. ЭВМ-да жұмыс істейтін адамның көзіне, көз алмаларындағы ауруларға, бас ауруына шағын түсіреді. Сонымен қатар көрудің функционалды бұзылуы мен қатар конъюктивитпен ауру да тіркелген. ЭВМ-да жұмыс істеудегі көзге қысымның көп түсуі: әртүрлі жарықталуға көздің бейімделуі, бейненің анық және нақты болмауы, құрылысының мықтылығы, экран жыпылықтау жарықтығына байланысты. Мекеме және есептеу орталықтарының жарықтануы аралас (табиғи және жасанды) болуы керек. Жоғары көз дәлдігін қажет ететін категориялы жұмыстарды орындауда (айыру объектісінің ең кіші өлшемі 0,3-0,5мм). Қолдан жарықтандыру көздері ретінде жұптасып жарықшам құратын ЛБ және ДРЛ типіндегі люминесцентті шамдар қолданылады. Бұндай жарықшамдар жоғары бір деңгейде белгілі тәртіппен орналастырылуы тиіс.

Компьютерлер орнатылған мекемеде жарықтандыруға қойылатын талаптар келесідей: жоғары дәлдіктегі көзбен орындалатын жұмыстарды атқаруда жалпы жарықтандыру 300лк құрау керек, ал құрастырма жапырақтандыру – 750лк; орта дәлдіктегі жұмыс орындауда ұқсас талаптар 200 және 300 лк сай болу керек. Компьютерлер орнатылған бөлмелерде микроклиматтың анықталған параметрлер сақталуы қажет. Компьютерлер орнатылған мекемелер үшін микроклимат параметрлері 20-ші кестеде көрсетілген.

Кесте 20 – Компьютерлер орнатылған мекемелер үшін микроклимат

параметрлері

|

Жыл мезгілі

|

Микроклимат параметрлері

|

Мөлшер

|

| Суық және өтпепелі | Мекемедегі ауаның t0 -сы |

22-240С

|

| Қатысты ылғалдық |

40-60%

|

|

| Ауа қозғалысының жылдамдығы |

0,1 м/с дейін

|

|

| Жылы | Мекемедегі ауа температурасы |

23-250С

|

| Қатысты ылғалдық |

40-60%

|

|

| Ауа қозғалысының жылдамдығы |

0,1-0,12 м/с

|

Есептеу орталығының жұмысшылары орналасқан мекеме көлемі ауысымда бір уақытта жұмыс істеушілердің максималды санымен ескерілген 19,5м3/адам өлшемінен кіші болмау керек. Компьютерлер орнатылған мекемелерге таза ауа беру мөлшері 21-ші кестесінде келтірілген. ...

ПАЙДАЛАНҒАН ӘДЕБИ КӨЗДЕРІ

1 Колобов С.С., Колобова В.С. Жилищное ипотечное кредитование: Состояние и перспективы развития – Москва, 2002

2 Алдаберген Ә. Ипотекалық кредит тұрғын үй алудың қолайлы мүмкіндігі // Егемен Қазақстан. – 2003. – 21 қаңтар. – Б. 2

3 «Реакция рынка на изменение условий ипотеки жилья» К. Исламов, председатель правления ОАО «Астана-Финанс» // АльПари, №2. - 2003 г. С. 58-62

4 Қазақстан Республикасы Үкіметінің Қаулысы Республикалық ипотекалық несиелендіру қоры акционерлік қоғамын құру туралы // Егемен Қазақстан. – 1999. – 5 мамыр. – Б. 1 ...