Данную работу Вы можете приобрести путем оплаты доступных на нашем сайте либо связаться с администрацией сайта. Тел: 8-701-626-01-41; e-m@il: examenna5@mail.ru

Сдача работы : 2014 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 6

1 Нематериальные активы как экономическая категория и их роль в рыночной экономике 8

1.1 Сущность и виды нематериальных активов. 8

1.2 Оценка нематериальных активов. 21

1.3 Организация учета нематериальных активов. 24

2 Бухгалтерский учет и аудит нематериальных активов в «Buzachi Operating LTD» 29

2.1 Технико-экономическая характеристика предприятия «Buzachi Operating LTD» 29

2.2 Учет нематериальных активов . Учет выбытия и амортизации, инвентаризация нематериальных активов. 39

3. Проблемы и совершенствование нематериальных активов. 49

3.1 Проблемы учета нематериальных активов. 49

3.2 Совершенствование учета нематериальных активов в соответствии с МСФО 58

ЗАКЛЮЧЕНИЕ. 65

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 68

Приложение 1. 70

Приложение 2. 72

2 Бухгалтерский учет и аудит нематериальных активов в «Buzachi Operating LTD»

2.1 Технико-экономическая характеристика предприятия «Buzachi Operating LTD»

«Buzachi Operating Ltd.» (Бузачи Оперейтинг Лтд.) – операционная компания, занимающаяся разработкой месторождения Северные Бузачи в Тупкараганском районе Мангистауской области. Месторождение «Северные Бузачи» находится в 250 км к северу от областного центра г. Актау и по своим запасам относится к категории крупных месторождений, геологические запасы - 1,9 млрд. баррелей нефти. Персонал компании - более 800 человек, из них 96% – казахстанские работники. Компания создала достойные условия работы и проживания для своих сотрудников. Компания на регулярной основе проводит обучение и переподготовку кадров в учебных заведениях Казахстана, СНГ и дальнем зарубежье, активно поддерживает получение высшего образования работниками компании, проводит стипендиальные программы для студентов казахстанских вузов, а также программу студенческой практики в целях подготовки и развития казахстанских кадров. «Buzachi Operating Ltd.» в своей деятельности постоянно ориентируется на требования Экологического кодекса РК.

В современных условиях наиболее эффективное направление развития предприятий топливно¬энергетического комплекса (ТЭК) — это их акционирование. Органами управления акционерного общества вниз по иерархической лестнице являются: общее собрание акционеров, совет директоров, правление общества, ревизионная комиссия и третейский суд. Один из наиболее характерных спосо¬бов регулирования внутренней жизни АО — эмиссия акций различного вида и разработка детальных правил использования предоставляемых их владельцам прав.

«Buzachi Operating Ltd.» является акционерным обществом (далее АО), совместное предприятие «ЛУКОЙЛ» и Китайской национальной нефтяной компании. Год создания 1992 г. Генеральным менеджером является Тянь Кэцзянь. Юридический адрес компании: Мангистауская область, г. Актау, 3 мкр., здание 82-A.

Эффективность действия системы управления во многом зависит от управления среднего и ниж¬него звена — цеха и отдельных производственных участков и даже рабочих мест. Этому следует уде¬лять особое внимание, учитывая социальную направленность развивающейся системы управления предприятиями ТЭК.

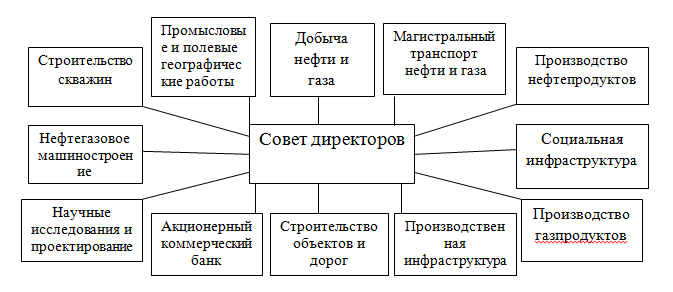

В современных условиях при формировании организационной структуры должен быть положен принцип достижимости общего конечного результата при наименьших затратах в системе. Отдель¬ные производства ТЭК — строительство скважин, добыча газа и нефти, магистральный транспорт и др. не могут решить целевой проблемы обеспечения региона углеводородным топливом. Такая ком¬плексная задача может быть решена путем сопряжения всех подотраслей, т.е. в ассоциации.

Высшим органом управления является совет директоров, в который входят все руководители пред¬приятий. При совете имеется правление, решающее вопросы общего характера. Организационная схема «Buzachi Operating Ltd.», которая включает предприятия и организации, сохраняющие самостоятельность и права юридическо¬го лица представлена в соответствии с рисунком 1.

Основным оперативно-хозяйственным звеном являются организации и предприятия, кото¬рые решают все внутренние хозяйственные вопросы на основе информации, полученной от правле¬ния, о наиболее общих целях развития ассоциации, о развитии рынков сбыта и действиях конкурен¬тов.

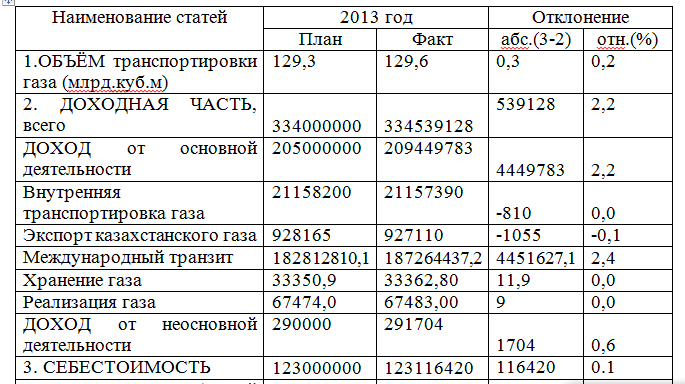

Общий доход от реализации продукции (работ, услуг) в 2013 г. получен Обществом в размере 334,5 млрд. тг против 334,0 млрд. тг, запланированных в Бюджете АО. Таким образом, доходная часть Бюджета 2013 г. исполнена на 102,2%.

Прочие доходы (Доходы от неосновной деятельности) (реализация ТМЦ, доходы от услуг по электро-, тепло- и водоснабжению, проведению тендеров, аренды, пр.) исполнение Бюджета - на 100,6%.

Структура доходов. В общем объеме доходов Компании за 2013 г. доля международного транзита составила 56,0%, транспортировка газа для внутренних потребителей – 6,3%, экспорт газа — 0,3%, продажа газа -0,0 %, хранение газа - 0,0%, другие доходы – 0,1%.

В объем реализованной продукции АО «Buzachi Operating Ltd.» включена перепродажа товаров, произведенных другими компаниями.

Следует также отметить, что затраты на 1 тенге реализованной продукции возросли на 1 тиин.

Анализ финансовых результатов АО «Buzachi Operating Ltd.» за период с 2011 года по 2013 год отражает положительный результат. Происходит постоянный прирост валового и чистого дохода. Однако такое положение является следствием удачной рыночной конъюнктуры и роста цен.

Динамика формирования финансовой прочности предприятия приведена в таблице 4.

Динамика приведенных показателей, констатирует наличие высокого запаса финансовой прочности. В 2011 году данный показатель составлял 170,6%, в 2012 году - 96,2%, в 2013 году вновь увеличился и стал равен 163,8%. За девять месяцев 2014 года запас финансовой устойчивости составлял 170,1%. Высокий запас финансовой прочности характерен для весьма благоприятной конъюнктуры рынка нефти, имевший место в 2011-в первой половине 2014 годов.

Учетная политика в АО «Buzachi Operating Ltd.»

В АО «Buzachi Operating Ltd.» Учетная политика (УП) была утверждена в 2005 году согласно стандартам ISA, т.е. МСФО. В соответствии с принятым новым Законом РК «О бухгалтерском учете и финансовой отчетности» в начале 2008 года в УП АО «Buzachi Operating Ltd.» были внесены необходимые изменения.

Учетная политика АО «Buzachi Operating Ltd.» составлена в соответствии с нормативными актами в области бухгалтерского учета РК.

В частности во введении Учетной политики сказано:

A. Учетная политика является документом, регулирующим систему бухгалтерского учета и финансовой отчетности на предприятии в соответствии с Законом РК "О бухгалтерском учете и финансовой отчетности" с изменениями, дополнениями к нему.

Б. Базой для формирования учетной политики являются международные стандарты финансовой отчетности. Формирование учетной политики заключается в выборе и обосновании одного способа из нескольких, предлагаемых в стандартах, для отражения хозяйственных операций, активов, собственного капитала, обязательств, доходов и расходов. В связи с отсутствием необходимой адаптации международных стандартов финансовой отчетности к действующему в Республике Казахстан законодательству выполнение некоторых требований МСФО выведено за рамки бухгалтерского учета и осуществляется методом корректировок полученных в бухгалтерском учете данных.

B. Учетная политика может быть изменена только в следующих случаях:

- по требованию государственного уполномоченного органа и в случае когда это требуется каким -либо Стандартом или толкованием;

- если такое изменение будет способствовать более достоверному представлению информации в финансовых отчетах (IAS 8).

Г. Сумма поправок, возникающая в результате ошибок, относящейся к предыдущим периодам, отражается в отчете о финансово-хозяйственной деятельности за текущий период с раскрытием сущности проведенной поправки в пояснительной записке к годовому отчету.

2.2 Учет нематериальных активов . Учет выбытия и амортизации, инвентаризация нематериальных активов

В АО «Buzachi Operating Ltd.» порядок учета основан на МСФО 38 и закреплен в Учетной политике компании.

МСФО определяет понятие нематериальных активов, учитываемых отдельно от основных средств на счетах подраздела 2700 «Нематериальных активы». В АО «Buzachi Operating Ltd.» Рабочий план счетов составлен на основании типового плана счетов, утвержденного Минфином РК в 2006 году.

Организация аналитического учета нематериальных активов должна быть построена применительно к требованиям заполнения годового отчета по группам нематериальных активов.

Счета подраздела 2700 «Нематериальные активы» в АО «Buzachi Operating Ltd.» используются не равномерно. Например, счет 2710 «Гудвилл», хотя и содержится в Рабочем плане счет компании, по состоянию на 1 января 2014 года не отражался в бухгалтерском учете, т.е. является пока не рабочим счетом. Наиболее активными в АО «Buzachi Operating Ltd.» являются счета подраздела 2700 «Нематериальные активы» - 2730 «Прочие нематериальные активы» и 2740 «Амортизация и обесценение прочих нематериальных активов».

2730 «Прочие нематериальные активы» охватывает группу активов, сходных по характеру и применению в деятельности АО «Buzachi Operating Ltd.» такие как например компьютерное обеспечение, лицензии, авторские права, чертежи и т.п.

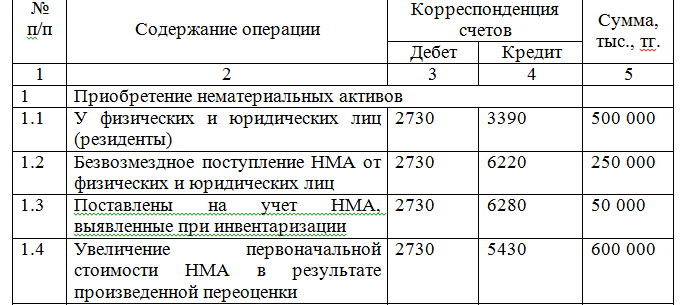

Счет 2730 «Прочие нематериальные активы» корреспондирует по дебету со счетами:

1340 «Незавершенное производство»

3150 «Социальный налог»

3230 «Прочие обязательства по другим обязательным пла¬тежам»

3310 «Краткосрочная кредиторская задолженность постав¬щикам и подрядчикам»

Типовые бухгалтерские проводки по счетам, связанным с движением НМА в АО «Buzachi Operating Ltd.» приведены в таблице 6.