ДРУГОЙ ОТЧЕТ ПО ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ ПО БУХУЧЕТУ НА ПРИМЕРЕ ООО МОЖНО СКАЧАТЬ ТУТ

>>> Отчет по производственной практике по бухгалтерскому учету в ООО «Компьютерный Сервис» (2018) <<<

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1. Характеристика организации. Направления деятельности. 5

2. Организация бухгалтерского учета. Учетная политика. 9

3. Состав, порядок составления и представления годовой и квартальной отчетности организации. 15

4. Налоговый учет. 19

5. Экономический анализ. 24

6. Аудит. 27

ЗАКЛЮЧЕНИЕ. 41

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 42

ПРИЛОЖЕНИЯ.. 43

1. Характеристика организации. Направления деятельности

ИП Леонов организовано 22 июня 2001 года. Предприятие является оптовой торговой организацией целью, которой является удовлетворение общественных потребностей и извлечение прибыли.

Предприятие является физическим лицом, пользуется правами и выполняет обязанности, связанные с его деятельностью.

ИП Леонов ведет бухгалтерский и налоговый учет по общей системе налогообложения.

ИП Леонов является коммерческой организацией, то есть основной целью деятельности общества является извлечение прибыли от финансово-хозяйственной деятельности и расширение рынка товаров.

Основными направлениями деятельности ИП Леонов являются оптовая и розничная продажа нефтепродуктов (АЗС), а так же организация и осуществление грузоперевозок.

Среднесписочная численность сотрудников – 76 человек, в том числе аппарат управления – 22 человека.

Режим работы предприятия – 40-часовая рабочая неделя, 8-часовой рабочий день с часовым перерывом на обеденное время.

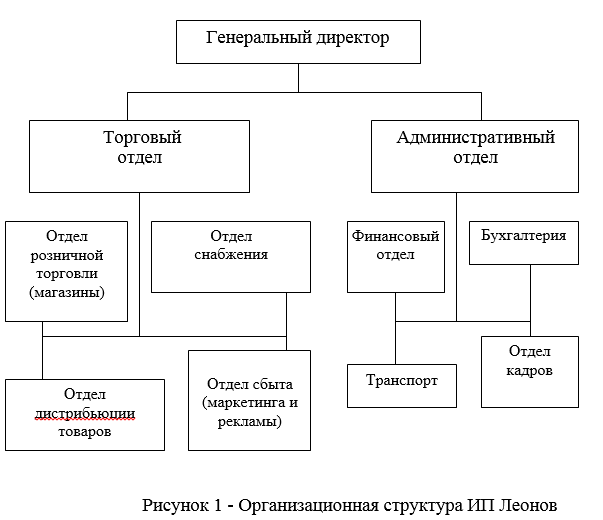

Заработная плата начисляется и выплачивается два раза в месяц согласно действующему законодательству. Применяемая система оплаты труда для администрации – окладно-премиальная, у работников торговли – сдельно-премиальная. Рассмотрим организационную структуру ИП Леонов, приведенную на рисунке 1.

2. Организация бухгалтерского учета. Учетная политика

Для организации учета в ИП Леонов применяется программа «1С: Предприятие 7.7.», которая является универсальной системой для автоматизации бухгалтерского и налогового учета.

За счет своей универсальности «1С: Предприятие» используется для ведения любых разделов учета на предприятиях различных типов. Разнообразные и гибкие возможности «1С: Предприятие» позволяют использовать ее как средство полной автоматизации учета от ввода первичных документов до формирования отчетности.

Это универсальная бухгалтерская программа, ориентированная на широкий спектр возможных объектов применения.

Программа «1С: Предприятие» построена по принципу заполнения такого системно-хронологического регистра как Журнал хозяйственных операций и ориентирована на привычную для бухгалтера журнально-ордерную систему. Все расчеты ведутся автоматически, предоставляется возможность автоматического пересчета остатков и оборотов после ввода и изменения операций.

Существует режим расчета внутри квартала как за один месяц или квартал, так и за любой интересующий период вообще.

Имеется также возможность автоматизации первичного учета вообще (приходные и расходные кассовые ордера, авансовые отчеты и т.п.).

Включена функция калькулятора и памяти, существует режим формирования информации по всем счетам, автоматическое получение шахматной ведомости, оборотно-сальдовой ведомости (за любой период), баланса предприятия, а также других форм финансовой и налоговой отчетности.

Для анализа учетной политики ИП Леонов необходимо рассмотреть общую организацию бухгалтерского учета, приведенную в таблице 1. ..

Учетная политика организации закреплена приказом № 1 от 10 января 2011 года на текущий год и предусматривает следующую организацию учета товаров:

Товары в розничной торговле учитываются на счете 41 «Товары», субсчет 41/3 «Товары в розничной торговле».

Товары в оптовой торговле учитываются на счете 41 «Товары», субсчет 41/1 «Товары на складе» по складским (закупочным) ценам;

Разница между продажной и покупной стоимостью товаров (торговое наложение) в розничной торговле показывается в бухгалтерской отчетности отдельной строкой и расшифровывается в пояснительной записке к бухгалтерскому балансу.

Затраты по заготовке и доставке товаров, производимые до момента их передачи в продажу, включаются в состав расходов на продажу (счет 44). ...

4. Налоговый учет

ИП Леонов применяет общий порядок налогообложения, в соответствии с которым уплачивает следующие налоги:

- налог на прибыль;

- НДС;

- налог на имущество организаций;

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы от несчастных случаев на производстве и профессиональных заболеваний;

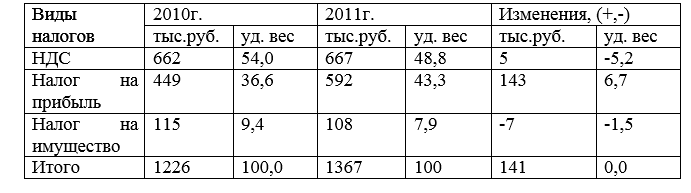

Данные таблицы 2 позволяют провести анализ динамики налоговых платежей по отдельным налогам.

Таблица 2 - Динамика налоговых платежей по ИП Леонов

6. Аудит

Аудит товарных операций можно отнести к инициативному тематическому аудиту, он осуществляется либо внешним аудитором, либо внутренней аудиторской службой предприятия. Внешняя инициативная аудиторская проверка должна состоять из определенных этапов. Условно аудиторскую проверку можно разбить на три основных этапа:

1) планирование;

2) сбор аудиторских доказательств;

3) завершение аудита.

Порядок проведения аудиторской проверки показан на рисунке 5.

На первом этапе аудитор:

- предварительно знакомится с клиентом;

- оформляет свои отношения с клиентом контрактом и (или) письмом-обязательством;

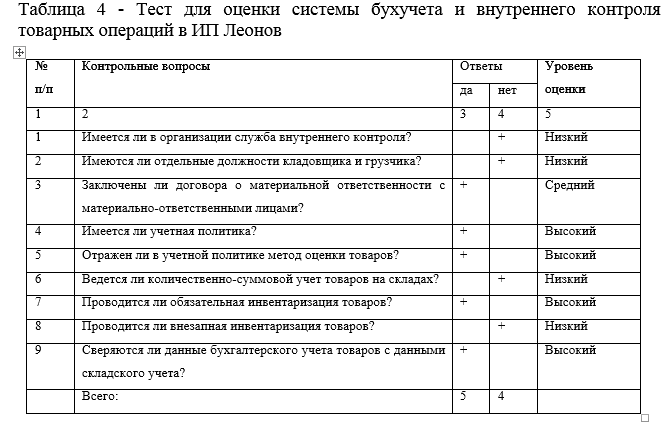

- изучает и оценивает систему бухгалтерского учета и внутреннего контроля организации клиента;

- готовит общий план и программу аудита.

На основном (втором) этапе аудита аудитор обычно занимается сбором аудиторских доказательств, для чего выполняет аудиторские процедуры. Аудиторские процедуры включают в себя тестирование средств контроля и аудиторские процедуры по существу. Последние в свою очередь подразделяются на детальную проверку правильности отражения в бухгалтерском учете оборотов и сальдо по счетам и аналитические процедуры.

На последнем (третьем) этапе аудитор должен:

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

7. Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008, утв. Приказом Министерства финансов РФ от 06.10.2011 N 106н. (ред. от 08.11.2010)

8. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утв. Приказом Минфина РФ от 31.10.2000 N 94н. (ред. от 08.11.2010)

9. О формах бухгалтерской отчетности организаций. Приказ Министерства финансов Российской Федерации от 02.07.2010 № 66н.