Содержание

Введение 3

1. Содержание и виды аудита 4

1.1 Сущность аудита 4

1.2 Цели и задачи аудита 5

1.3 Классификация видов и типов аудита 6

2. Внутренний аудит и его особенности 12

2.1.Определение внутреннего аудита 12

2.2 Функции и принципы внутреннего аудита 13

2.3 Объекты и пользователи внутреннего аудита 16

3. Совершенствование методики проведения внутреннего аудита 19

3.1 Требования к внутреннему аудиту и аудитору 19

3.2 Место внутреннего аудита в системе внутреннего контроля 20

3.3 Совершенствование методики проведения внутреннего аудита 22

Заключение 27

Список использованной литературы 29

1. Содержание и виды аудита

1.1 Сущность аудита

В соответствии с Законом Республики Казахстан «Об аудиторской деятельности» аудит представляет собой проверку финансовой отчетности и прочей информации хозяйствующих субъектов с целью выражения независимого мнения в соответствии с требованиями, установленными законодательством Республики Казахстан.

Аудиторская деятельность представляет собой предпринимательскую деятельность по проведению аудита финансовой отчетности и прочей информации и предоставлению иных услуг по профилю деятельности.

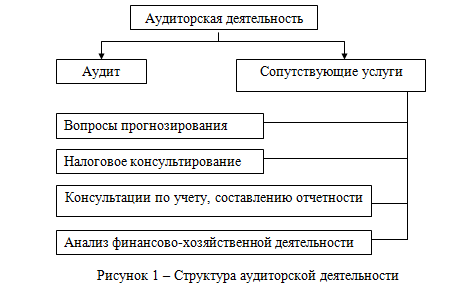

То есть, аудиторская деятельность — понятие более широкое, включающее как собственно аудит, так и сопутствующие услуги (Рисунок 1) налоговое консультирование, анализ финансово-хозяйственной деятельности, вопросы прогнозирования и т. д.

2. Внутренний аудит и его особенности

2.3 Объекты и пользователи внутреннего аудита

Внутренний аудит рассматривается как неотъемлемая часть общей системы внутреннего контроля. Его можно определить как независимая оценка деятельности, производимая внутри предприятия в качестве оказания ему аудиторских услуг. Внутренний аудит начал функционировать прежде всего на крупных и средних предприятиях. Главной его задачей является оценка качества экономической информации, формируемой на предприятии, и обеспечение пользователей информацией о достоверности бухгалтерского учета и финансовой отчетности.

Цель внутреннего аудита заключается в экспертной оценке соблюдения экономической политики предприятия, включая и учетную, оценке функционирования внутреннего контроля, осуществляемого всеми структурными подразделениями. Следовательно, кроме задач чисто контрольного характера, внутренний аудит решает задачи экономической диагностики, выработки финансовой стратегии, маркетинговых исследований, управленческого консультирования и др. В данном случае он понимается как совокупность различного рода аудиторских услуг по заказу руководства предприятия, оказываемых самостоятельным подразделениям предприятия. Специализированная служба внутреннего аудита не может быть одним из структурных подразделений учетно-финансовой службы. Иначе она не выполнит роль эксперта в оценке учетной политики.

Объектом внутреннего аудита могут быть финансовая и производственная деятельность, компьютерные системы. Поскольку большая часть расходов и потерь приходится на производственную сферу, из этого надо исходить при формировании штатов службы внутреннего аудита, задачей которого являются специальные ревизии и проверки по заданию руководства и правоохранительных органов. Для их проведения часто приходится привлекать специалистов. Это должно быть предусмотрено в Положении о внутреннем аудите.

Для надлежащего исполнения своей роли служба внутреннего аудита подчиняется непосредственно руководству предприятия.

Таким образом, служба внутреннего контроля пронизывает буквально всю деятельность предприятия - от производственной бригады, участка и цеха до его деятельности в целом и призвана досконально знать как общее законодательство, регулирующее хозяйственную деятельность, так и внутренние документы предприятия, составляющие его экономическую нормативную базу, а также технологию производства.

Список использованной литературы

- Закон Республики Казахстан от 20 ноября 1998 года N 304-1 «Об аудиторской деятельности» (с изменениями и дополнениями на 29.09.2014г.)

- Аудит. Учебник 3-е изд., перераб.и доп; Мерзликина Е.М., Никольская Ю.П.- Инфра-М; 2008 г., 368 с.

- Березюк В.И. Аудит: Учебное пособие. – Караганда, 2006 – 214 с.

- Богданова Е.П., Литвин Д.В. Аудит. - Маркет ДС; 2008 г., 256 с.

- Пугачев В.: Внутренний аудит и контроль.: Дело и сервис, 2009 г.;

- Евдокимова А.В., Пашкина И. Н. Внутренний аудит и контроль финансово-хозяйственной деятельности организации. Практическое пособие, Издательство: Дашков и Ко, 2009 г.;

- Жминько С. И., Швырева О. И., Сафонова М. Ф. Внутренний аудит Автор: Издательство: Феникс 2008 г.;