Содержание

Введение 3

1. Аудиторская профессия и профессиональная этика 5

1.1 История возникновения аудита 5

1.2 Сущность аудиторской профессии 8

1.3 Права, обязанности и ответственность аудитора 13

2. Кодекс этики аудиторов РК 17

2.1 Основные этические правила и принципы аудиторов 17

2.2 Отношения с другими аудиторами 22

2.3 Налоговая практика 26

Заключение 29

Список использованной литературы 31

1.3 Права, обязанности и ответственность аудитора

Права и обязанности аудиторов и заказчиков аудиторских услуг определены Законом «Об аудиторской деятельности» от 20 ноября 1998 года № 304-I (с изменениями и дополнениями по состоянию на 29.09.2014 г.).

Понимание аудиторами и их клиентами своих прав и обязанностей (а также противоречий между их интересами) имеет свои особенности. Следует отметить, что права и обязанности аудиторов, их клиентов в условиях Казахстана необходимо подробно исследовать, проверить на практике, решать и отлаживать в рамках создания правовой экономики в целом. Это будет решено со временем.

Аудиторскую проверку проводят физические или юридические лица, имеющие лицензию на право проведения аудита. Аудиторы (физические лица) могут заниматься аудиторской деятельностью в составе аудиторской фирмы, заключив с ней трудовое соглашение, или самостоятельно, получив аудиторскую лицензию.

Аудиторы и аудиторские фирмы не имеют права:

- Заниматься любой предпринимательской деятельностью, кроме аудиторской и связанной с ней.

- Передавать получаемые в ходе аудита сведения третьим лицам.

- Проводить аудиторскую проверку, если на проверяемом предприятии имеются родственники, а также приобретать акции проверяемого предприятия. Лицензии существуют четырех видов (общий аудит, банковский, страховой, прочих организаций).

Существует три вида ответственности:

- ответственность перед клиентом;

- ответственность на основе гражданского законодательства;

- уголовная ответственность.

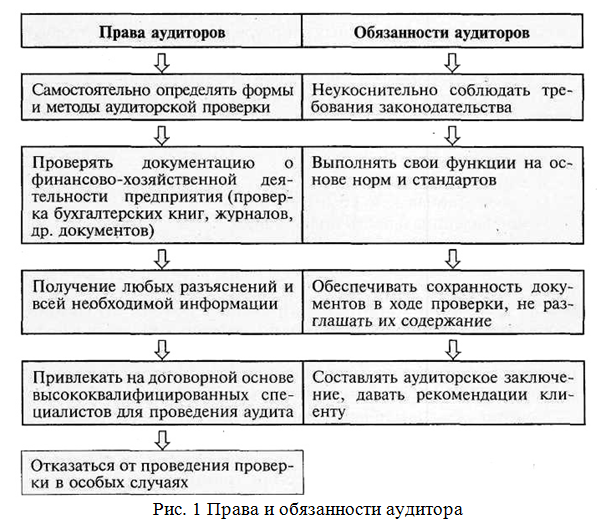

В процессе проведения проверок аудитор имеет право:

- Самостоятельно определять формы и методы аудиторской проверки (на основе требований нормативных актов, конкретных условий договора и др.).

- Проверять в полном объеме документацию о финансово-хозяйственной деятельности (бухгалтерские книги, денежные документы, ценные бумаги и др.).

- Получать от третьих лиц всю информацию, необходимую для выполнения целей аудита (по письменному запросу).

- Получать все необходимые разъяснения по возникающим вопросам или дополнительные сведения.

- Привлекать на договорной основе высококвалифицированных специалистов (в области бухучета и анализа хозяйственной деятельности и др., кроме лиц, работающих на проверяемом предприятии).

- Отказаться от проведения проверки в особых случаях (непредставление необходимой информации для проверки, криминальная обстановка и др.).

- Оказывать сопутствующие аудиту услуги.

Обязанности аудиторов

Рассматривая обязанности аудиторов и аудиторских фирм, следует иметь в виду, что они проводят финансовый контроль и в их функции не входит налоговый контроль, а также контроль за формированием и использованием фондов социального страхования и обеспечения и других внебюджетных фондов. Исходя из этого, аудиторы в основном проверяют бухгалтерскую или финансовую отчетность (бухгалтерский баланс с приложениями, т. е. 5 форм годовой отчетности), подтверждая ее реальность и обоснованность. Кроме того, аудиторская проверка охватывает только те хозяйственные операции экономического субъекта, которые подтверждены документально. Хозяйственные операции, не подтвержденные документально, являются сферой деятельности других органов.

2. Кодекс этики аудиторов РК

2.1 Основные этические правила и принципы аудиторов

Профессиональное поведение

Аудитор должен действовать в соответствии с хорошей репутацией профессии, воздерживаясь от любого поведения, дискредитирующего профессию.

Обязывающие и запрещающие этические правила аудиторов.

Согласно обязывающим этическим правилам аудитор должен:

- повышать свою квалификацию, подтверждая это экзаменами, сдаваемыми Квалифицированной комиссии по аттестации аудиторов;

- содействовать укреплению и возрастанию собственности клиента, удовлетворению потребностей общества;

- иметь хорошие отношения с коллегами по работе;

- поддерживать авторитет и высокий общественный статус своей профессии;

- включать в договор об аудировании перечень администра¬торов организации, которым аудитор может сообщить полученные в ходе аудирования сведения;

- информировать главу аудиторской организации о негативных явлениях, которые могут нанести серьезный ущерб собственности клиента;

- рекомендовать клиенту в случае обнаружения хозяйственных и уголовных нарушений сделать соответствующие заявления в судебно-следственные органы;

- отказать клиенту в оказании профессиональных услуг в случае выявления в ходе аудирования серьезных нарушений хозяйственной деятельности;

- получать гонорар в зависимости от знаний и опыта, используемых аудитором в его профессиональной деятельности, а также от объема и сложности выполняемых услуг.

Запрещающие этические правила включают в себя следующее:

- сообщать какие-либо сведения о деятельности клиента;

- владеть акциями и облигациями или быть совладельцем клиента;

- использовать свои отношения с клиентом в личных целях, а также извлекать личную выгоду из знания коммерческой тайны;

- предпринимать что-либо, могущее подрывать репутацию аудируемого хозяйствующего субъекта;

- оказывать услуги, выходящие за пределы профессиональной компетенции, и совершать действия, дискредитирующие профессию;

- способствовать незаконной деятельности клиента;

- заниматься саморекламой, которая вводит в заблуждение клиентов и ущемляет интересы коллег;

- разрывать в ходе проверки трудовой договор с аудиторской организацией;

Список использованной литературы

1. МСА

2. Кодекс этики аудиторов Казахстана

3. Ажибаева З.Н. Аудит, Экономика Алматы 2005

4. Никольская Ю.П., Мерзликина Аудит. Часть 1.. М.: Московский государственный университет печати.

5. Данилевский Ю.А. и др Аудит (учебное пособие), М: 2012.

6. Дюсембаев К.Ш. аудит и анализ финансовой отчетности: Учеб. пособие. - Алматы: Каржы-Каражат, 1998.

7. Забелина О.В., Толкаченко Г.Л. Финансовый менеджмент, Экзамен М: 2005.

8. Закон РК «Об аудиторской деятельности» от 20.11.1998 г., № 304 - 1.

9. Закон РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007г. за №234-III.

10. Казахстанские стандарты по аудиту. - Алматы: Каржы-Каражат, 2005.

11. Абленов Д.О. Основы аудита. - Алматы: Экономика, 2013