Уникальность: выше 50%

Содержание

Введение 3

1 Важнейшие свойства и элементы банковской системы 4

2 Реформа советской банковской системы и проблемы ее трансформации в структуру нового типа 10

3 Основные изменения в банковской системе России в 2014 году 16

Заключение 24

Глоссарий 25

Список использованных источников 27

Список сокращений 28

Приложения 29

Основная часть

1 Важнейшие свойства и элементы банковской системы

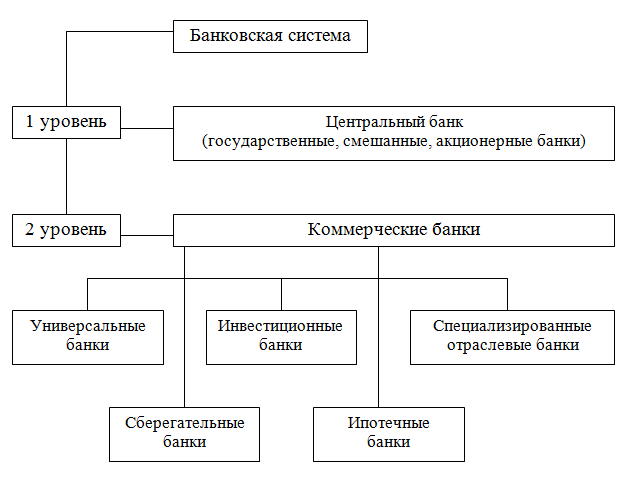

Основными важнейшими свойствами и элементами банковской системы является посредничество, перемещение денежных средств от кредиторов к заёмщикам и от продавцов к покупателям. Кроме того, банки призваны выполнять множество специальных функций: проведение расчетных и кассовых операций, кредитование, инвестирование, хранение денежных и других средств и управление ими, т.е. оказывать услуги, без которых невозможно ведение бизнеса. Дж. Кейнс сравнивал банковскую систему с кровеносной системой организма, а капиталы - с кровью, питающей различные его части. Он считал, что государство, регулируя с помощью банков движение потоков финансовых средств, может воздействовать на национальную экономику и оказывать поддержку тем отраслям, которые отстают от общего развития [4, c. 206].

Схематично банковская система представлена в Приложении А.

Наиболее полно проблема системных функций банковской системы в отличие от функций отдельного банка рассмотрена в «Теории экономического развития» Й. Шумпетера [9, c. 172]. В данной работе он исследовал кредитную деятельность банкой па основе так называемой, «экспансионистской теории денег». Главное отличие банков от других рыночных субъектов, по его мнению, состоит в том, что они создают депозиты, а значит и капитал.

Для объяснения нового качества банковской системы в отличие от отдельного банка Й. Шумпетер вводит понятие «покупательная способность». В соответствии с его теорией экономического развития осуществление инноваций в любой форме возможно только при создании дополнительной «покупательной способности». Для развития реальной экономики - необходимо кредитование деятельности предпринимателей. Кредит открывает предпринимателям доступ к хозяйственному потоку благ «еще до того, как они получат на это обоснованное право..».

Посредством, деятельности одного банка происходит временное перемещение покупательной способности внутри национального хозяйства. «Предоставление кредита в этом смысле действует, - пишет Й. Шумпетер, как своего рода приказ народному хозяйству приноровиться к целям предпринимателя, поручение (ордер) на получение нужных ему благ; как вверение ему производительных сил. Только так мог бы протекать процесс экономического развития, если бы он выхолил за рамки простого кругооборота. Именно эта функция кредита является краеугольным камнем современной кредитной системы ».

2 Реформа советской банковской системы и проблемы ее трансформации в структуру нового типа

Современная банковская система России начала формироваться в конце 80-х - начале 90-х гг. ХХ в. одновременно с реформированием всей экономики. Банковская реформа проводилась в несколько этапов. На первом. Не произошло изменения содержания, стиля и методов руководства банковской работы; инициатива банков оставалась на низком уровне; сократились низовые звенья управления, и увеличилось среднее административное звено - областные (городские) управления банков. Не произошло специализации кредитных учреждений: на местах по-прежнему действовали универсальные банки, обслуживавшие хозяйственные организации, работавшие на территории.

Банковская реформа оказалась неподготовленной, и в этом главная причина неудач первого этапа.

Второй этап банковской реформы начался с принятия в декабре 1990 г. закона «О Государственном банке СССР» и закона «О банках и банковской деятельности». Одновременно были приняты аналогичные законы РСФСР. Впервые за многие годы банковская деятельность получила законодательную основу. Банки были объявлены самостоятельными юридическими лицами, экономически самостоятельными учреждениями, не несущими ответственности по обязательствам государства.

Центральный банк РФ (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. 20 декабря 1991 г. Государственный банк СССР был упразднен и все его активы и пассивы, а также имущество на территории РСФСР были переданы Банку России. Второй этап банковской реформы дал толчок для развития второго звена банковской системы - коммерческих банков. В течение 1991-1992 гг. под руководством Банка России в стране на основе коммерциализации филиалов спецбанков СССР была создана широкая сеть коммерческих банков. К концу сентября 1991 г. в России было зарегистрировано 1215 коммерческих банков. В первой половине 90-х гг. прошла первая волна банковского учредительства, и к 1995 г. был достигнут пик числа банков - 2500, после чего началось сокращение их численности.

В 90-е гг. российская банковская система имела деформированный характер: на долю одного гиганта - Сбербанка приходилось не менее 25% всех активов, все остальные - средние и мелкие банки. Сложилась структурно-функциональная и территориальная диспропорциональность; существовала несогласованность действий различных субъектов рынка банковских услуг.