Мазмұны

Кіріспе 3

1. Өнімді өндіру және өткізу процестерін ұйымдастыру шығындары 4

1.1Өндірістің қысқа мерзім кезеңіндегі шығындары 4

1.2 Орташа және шекті шығындар айнымалы және орташа жалпы шығындар арасындағы қатынас 5

1.3 Өзіндік құн құрамы мен құрылымының салалық айыр-машылықтары 7

1.4 Тауарлы өндіріс пен өткізілетін өнім шығындарын жоспарлау 13

2. «Ата-Тек-Астана» жауапкершілігі шектеулі серіктестігінің қаржылық жағдайын талдау 21

2.1«Ата-Тек-Астана» ЖШС-нің қызметі мен құрылымы 21

2.2 «Ата-Тек-Астана» ЖШС-нің шаруашылық-қаржылық жағдайын талдау 31

2.3 Өнімді өткізуден түсетін табыс көрсеткіштерінің есебі 43

3. Қазақстан Республикасындағы өнім өндірудің экономикалық тиімділігін жетілдіру жолдары 52

3.1ҚР-ғы өнім өндірудің экономикалық тиімділігін жетілдіру жолдары 52

Қорытынды 55

Пайдаланылған әдебиеттер тізімі: 57

1. Өнімді өндіру және өткізу процестерін ұйымдастыру шығындары

1.1Өндірістің қысқа мерзім кезеңіндегі шығындары

Бұл тақырыпты қарастырғанда өндірістің экономикалық және қаржылық шығындарын ажырата білу керек.

Қаржылық шығындарға өндірістің есеп беру кезеңіндегі нақты шығындары жатады және олар шығарылатын өнімнің өзіндік құнының құрамына кіреді . Оған мыналар жатады: шикізат пен материалдар құны, жұмысшылар мен қызметкерлердің жалақысы, амортизациялық өтемдер, жал төлемі салықтар.

Ал экономикалық шығындарға біз жалпы, барлық шығындарды жатқызамыз, оның ішінде фирманың өз меншігіндегі сатып алынбайтын өндіріс факторлары пайдаланғандағы айқынсыз шығындар да бар. Бұл факторларға меншік иесінің (фирма басқарушысының) еңбегін, жерді, капиталды- барлық нарық құны бар және оларды балам қолданғанда төлем алуға болатын факторларды жатқызамыз. Сонымен қатар, экономикалық шығындарға біз фирманың өз ресурстарын қолданғандағы табысты да кіргіземіз.

Бұдан былайғы талдауымызда өндірістік шығындарды экономикалық шығындар деп түсінеміз.

Бұған дейін айтқанымыздай, қысқа мерзім кезеңі деп- белгілі бір уақыт аралығын айтамыз. Ол ауқыт ағымында өндірістің кейбір факторлары өзгермей қалады. Сондықтан, қысқа мерзім кезеңінде өндірістің жалпы шығындарын (ТС) анықтағанда, оның тұрақты (ҒС) және айнымалы (VC) шығындарын ажыратады. Яғни:

ТС=ҒС+VC,

Тұрақты шығындар (ҒС) деп – қысқа мерзім кезеңінде өнім шығару көлемінің өзгеруіне байланысты өзгермейтін шығындарды айтамыз. Оларға мыналар жатады: амортизациялық өтемдер, жал төлемі, тұрақты салықтар, сақтандыру төлемдері, дербес басқарудың жалақысы және т.б.

Айнымалы шығындар (VC) деп – шығарылатын өнім көлемінің өзгеруі мен бірге өзгеретін өндірістік шығындарды айтамыз. Айнымалы шығындарға: шикізатқа кеткен шығындар, жұмысшылардың жалақысы, салықтар, энергия мен отын ресурстарын, транспорттық қызметтерді төлеуге кететін шығындар және т.б. жатқызамыз.

Жоғарыда көрсетілген анықтамаларға негізделіп олардың графиктерін тұрғыза аламыз.

Жалпы шығынар мен өнімділік арасында байланыс бар VC және ТС қисықтарының қысқа мерзім кезеңіндегі түрі шекті өнімділіктің азаю заңы және еңбектің жалпы өнімділігі қисығының түрімен түсіндіріледі.

Еңбек өнімділігінің артуы мен айнымалы шығындардың VC А нүктесіне дейін төменгі жылдамдықпен өсуі өндірістің бірінші сатысында еңбек өнімділігінің жоғарылауының нәтижесінде өнім шығару көлемінің тез артуымен түсіндіріледі. Шекті өнімділікті азаю заңының әсері күшейген кезде , өнім шығару шамасының көбеюіне байланысты айнымалы шығындар да тез қарқынмен өсе бастайды (А нүктесінен бастап қисық бойымен жоғары). ТС қисығы түгелімен VC қисығын қайталайды және соңғысының вертикаль осімен ҒС-ның жылжуы болып табылады.

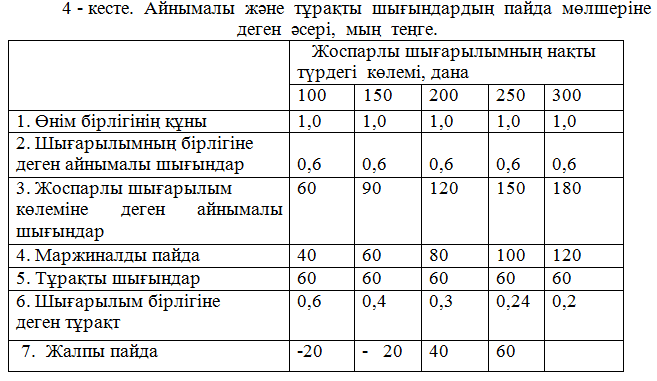

1.2 Орташа және шекті шығындар айнымалы және орташа жалпы шығындар арасындағы қатынас

Өндірістік шығындарды талдағанда, жалпы шығындармен қатар орташа және шекті шығындарды да өте жиі қолданамыз.

Өндірістің орташа жалпы шығындары (АТС) жалпы шығынның (ТС) өндірілген өнім көлеміне (Q) қатынасымен анықталады да , өнімнің бір данасын шығаруға кеткен жалпы шығынды көрсетеді. Сонымен орташа жалпы шығындар мына формуламен есептеледі:

АТС=TC/Q

Берілген көрсеткіш өнімнің өзіндік құнының жақын нұсқасы болып табылады, бірақ ол соңғысынан айқынсыз шығындар шамасымен өзгешеленеді. Орташа жалпы шығындарды екі түрге бөлуге болады: орташа тұрақты шығындар (АҒС) және орташа айнымалы шығындар (АVC). Олар келесідей анықталады:

АҒС=FC/Q AVC= VC/Q

Өндірістің шекті шығыны (МС) жалпы шығындардың өзгеруінің (АТС өнім ккөлемінің өзгеруі ( дельта Q) қатынасына тең болады және өнімнің қосымша данасын шығарғанға кететін қосымша шығындарды көрсетеді. Яғни:

МС=TC/Q

Өнім шығару көлемі өскен кезде тұрақты шығындар өзгермейтіндігі белгілі, сондықтан жалпы шығынның өсуі әрқашан айнымалы шығындардың өсуіне тең болады. Осы айтылғандарды ескере отырып шекті шығынды былай есептеуімізге болады

МС =VC/Q

Орташа өнімділік пен орташа шығындар арасында, сонымен қатар шекті өнімділікпен шекті шығындар арасында кері байланыс бар. Жоғарыда айтылған байланыстарды түсіну үшін, біз еңбекті тұрақты төлем мөлшері бар Р1 жалғыз айнымалы факор деп қарастырайық. Бұл жағдайда:

МС=VC/Q= P1/Q =P1/MP1; AVC= VC/Q=P1L /Q=P1/Q=P1/AP1 ; AC=P1/AP1+AFC

Осы жерден біз зерттеп отырған көрсеткіштер арасындағы кері байланысты көреміз. МР өскен жағдайда МС төмендейді және керісінше МР максимумге жеткен уақытта МС минимумға жетеді. Осындай байланыс АР және АС арасында да бар. Сонымен, табылған нәтижелер өндірістің орташа , шекті шығындары мен өндіріс факторларының өнімділіктерінің арасында тығыз байланыс бар екендігін көрсетеді.

2.3 Өнімді өткізуден түсетін табыс көрсеткіштерінің есебі

Бұл шаруашылық далалы аймақта орналасқан, сондықтан бидай өз мезгілінде піседі, яғни егінді жинау науқанында тек қана тікелей комбайн әдісі қолданылады. Сонымен қатар атап өтетін нәрсе, ауылшарауашылық дақылдарын тікелей комбайндау әдісімен жинау кезінде себу мерзімінің сақталуы (15-30 мамыр аралығында) және егінді жинау уақыты (27 тамыз бен 25 қыркүйек аралығы) ескеріледі, және де себу алдындағы өңдеу жұмыстарының, яғни барлық агротехникалық шаралардың тиімділігі әсер етеді.

Егін жинау науқанында «Енисей» комбайндары түріндегі барлық техника, ЗИЛ, КамАЗ автокөліктері пайдаланылады. Техникалық қызметк өрсетумен наладчик-шебер және дәнекерлеуші айналысады, яғни техниканың ақаусыз жұмысын қамтамасыз етеді.

Дақыл өндірісін талдау үшін егіс алқаптарының және оның шығымдылығының соңғы 3 жылдағы өзгерістерін қарастырамыз.

9 кестеде көрсетілгендей, соңғы 3 жылда орташа шығымдылық гектарынан 8,8 центнер болған. Динамиканы қарай отырып, 2007 жылы шығымдылық 2006 жылмен салыстырғанда 44 пайызға төмендегені көрінеді, 2006 жылы алдыңғыға қарағанда сол деңгейде қалған (7 ц/га). Шығымдылықтың төмендеуі, негізінен, ауа райына байланысты, себебі жыл сайын жаз ыстық әрі ылғалсыз болып барады. Сонымен қатар, егін жинау науқанында техниканың ақауы да кедергі болуда, яғни жинау мерзімі созылып кетеді.

Кесте 26 - «Ата-Тек-Астана» ЖШС-нің соңғы 3 жылдағы бидай өнімділігі төмендегі кестеде: