Уникальность: выше 50%

Содержание

Введение

Основная часть

1 Понятие капитальных вложений, их состав и структура

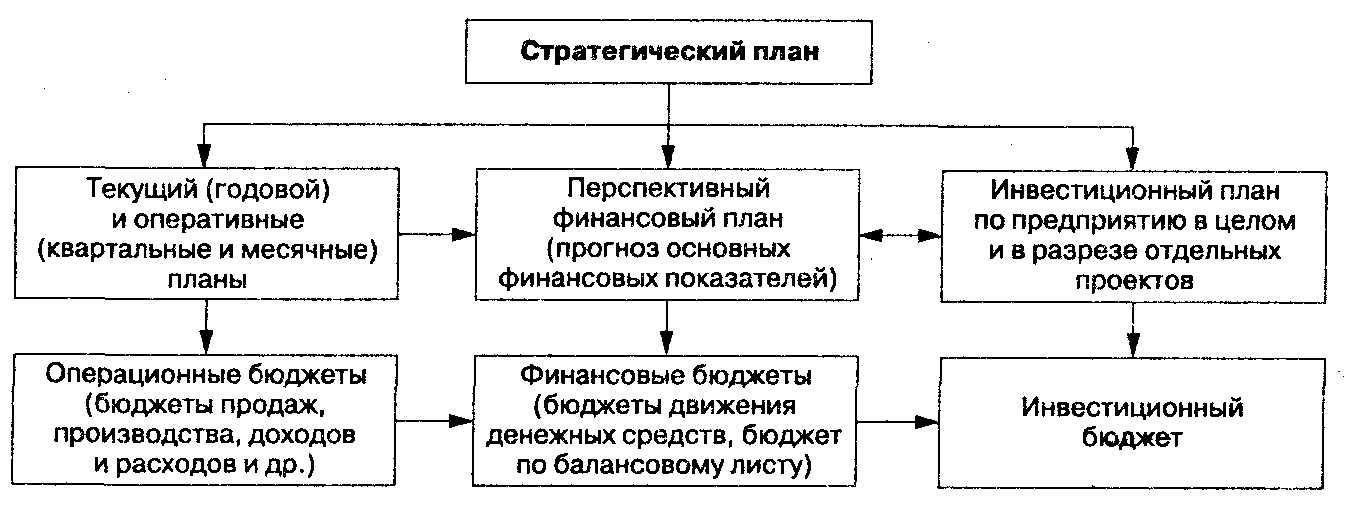

2 Источники и методы финансирования капитальных вложений

3 Лизинг, его сущность, возможность использования как метода финансирования капитальных вложений

Заключение

Глоссарий

Список использованных источников

Приложения

Основная часть

1 Понятие капитальных вложений, их состав и структура

Капитальные инвестиции можно рассмотреть, как статью в бюджете долговременных затрат, в котором формируются направление долговременных вложений и список источников их финансирования. Вложения непосредственно сопряжены именно с предпочтением инвестиционных планов, хоть необходимо отметить, что проблема об источниках финансирования является обязательной частью инвестиционных решений. И тот и другой из этих проблем воздействуют друг на друга. Тем не менее решить, какой с проектов обязан становиться предметом вложения, довольно трудно и предполагает задачу, что представляется объектом особенного обсуждения. Собственно данная задача и рассматривается в предоставленной курсовой работе.

Существует много дефиниций капиталовложений, однако в полном все они обладают рядом данных качеств.

1. Вложения, как правило, предполагают существенные экономические расходы.

2. Эффективность от вложений имеет возможность быть получена в процессе некоторого количества лет.

3. В предвещании итогов важных инвестиций непременно присутствуют компоненты риска и неопределенности.

4. Те вложения, которые, как правило, смотрятся как капитальные инвестиции, подразумевают приобретение оснащения, увеличение производственных перспектив либо всевозможные иные расходы, какие напрямую сопряжены с повышением возможности компании добиваться собственных хитрых либо своевременных (тактических) целей.

Однако в абсолютно всех обычных определениях опущена существенная сторона капитальных инвестиций.

Пути, которыми вложения сопряжены и какие воздействуют на все нюансы работы компании, обязаны рассматриваться как необходимая часть вкладывательной работы. Помимо этого, влияние, что могут выражать инвестиционные решения на работников компании, также обязано быть принято во внимание.

Исходя с вышесказанного, больше благоприятное установление для капитальных инвестиций смотрится последующим способом.

Капитальные инвестиции (важное вложение) предполагают утверждение решений о долговременном, рисковом вложении денег в активы компании. Данные заключения берутся во внутренней общественной сфере компании и воздействуют на все аспекты жизнедеятельности компании (в том числе работников фирмы).

2 Источники и методы финансирования капитальных вложений

В этап привыкания к рыночной экономике компании были поставлены в непростые условия. Концентрированная плановая экономика сдерживала объемы изолированных фондов скопления в рамках раздельно взятого предприятия. Финансовые средства перераспределялись в выгоду бюджета, ассигнования с которого и работали главным источником капитальных инвестиций. Понадобится время, Для того чтобы возобновить фонды валютных средств компаний, которые к этому же значительно обесценила инфляция в 1992-1996 гг.

В нынешнее время истинные вложения в России исполняются преимущественно в форме капитальных вложении, а ресурс скопления возникнет в режиме распределения прибыли между бюджетом и хозяйствующими субъектами. Помимо этого, на капитальные инвестиции следует часть фонда воздаянья в форме амортизационных отчислений.

Источники финансирования капитальных инвестиций непосредственно сопряжены с финансово-кредитным устройством инвестиционной области, где совершается их фактическое осуществление.

Капиталовложения в ключевые ресурсы финансируются на территории РФ за счет:

- своих экономических ресурсов и внутрихозяйственных запасов инвесторов (чистейшей прибыли; амортизационных отчислений; сбережений людей и юридических лиц; денег, оплачиваемых органами страхования в виде воздаянья издержек с естественных несчастий, автоаварий и т.д.);

- заемных финансовых денег инвесторов (банковских кредитов, облигационных ссуд и др.);

- завлеченных финансовых денег инвесторов (денег, приобретенных от эмиссии акций, паевых (и других вкладов физических и юридических лиц в уставной основной капитал);

- денежных средств, концентрированных доброхотными альянсами (обществами) компаний и финансово-промышленными группами;

- денег федерального бюджета, предоставляемых на бесплатной и возмездной почвах; денег бюджетов субъектов РФ;

- денег внебюджетных фондов (к примеру, дорожного фонда);

- денег зарубежных инвесторов.

В состав личных денег инвесторов включается доход и амортизационные отчисления.

Прибыль возникнет как отличие между выручкой от реализации продукта (трудов и услуг) и ее абсолютной себестоимостью.