Содержание

Введение

Глава 1. Теоретическая составляющая минимизации валютных рисков

1.1. Виды валютных рисков в современной экономике

1.2 Преимущества и недостатки хеджирования как метода снижения валютных рисков

1.3 Влияние экономического кризиса и международных санкций на валютные риски в экономике РФ

Глава 2. Анализ хеджирования в российской экономике

2.1 Анализ валютного рынка РФ и его основные проблемы

2.2 Анализ эффективности хеджирования на валютном рынке РФ после валютного кризиса декабря 2014 года

2.3 Развитие механизма хеджирования в современных экономических условиях

Глава 3. Разработка предложений по повышению механизма хеджирования валютных рисков

3.1 Прогнозный анализ, развития валютного рынка РФ

3.2 Анализ передового зарубежного опыта хеджирования в условиях нестабильного валютного курса

3.3 Разработка предложений совершенствования механизма хеджирования в РФ

Заключение

2.3 Развитие механизма хеджирования в современных экономических условиях

Целью опционных стратегий хеджирования является уменьшение рисков при падении курсовой стоимости имеющегося актива или страховка от повышения стоимости актива, который может понадобиться в дальнейшем.

Опционы позволяют инвесторам формировать разнообразные стратегии. Рассматривая опционную стратегию как совокупность экономически связанных позиций по опционам, открытых с определенной целью, существует очень большое их количество. Фактически разнообразие стратегий ограничено только фантазией, изобретательностью и изощрённостью мышления трейдера. Да и сами опционы насчитывают десятки различных видов.

Но все стратегии хеджирования имеют одну общую черту – хеджер готов поступиться частью прибыли от благоприятного движения цен для того, чтобы защититься от их возможного неблагоприятного движения.

Под опционной стратегией (strategy) понимается «комбинация разных опционов и, возможно, базового актива, в одном портфеле, который создан для достижения поставленной инвестором цели».

Опционные стратегии можно разделить на следующие основные группы:

простые (базисные);

спрэд;

комбинационные;

синтетические.

Базовые стратегии – это открытие одной опционной позиции, т.е. простая покупка или продажа опциона колл или пут.

Спрэд – одновременное открытие двух противоположных позиций на один и тот же вид опциона с одним и тем же активом. Иначе говоря, это одновременная покупка и продажа опциона колл или пут на один и то же актив.

Комбинационные стратегии – это одновременное открытие двух одинаковых позиций на разные виды опционов с одним и тем же активом. Иначе говоря, это одновременная покупка (продажа) опциона колл и опциона пут на один и тот же актив.

Синтетические стратегии – это:

одновременное открытие противоположных позиций на разные виды опционов с одним и тем же активом;

одновременное открытие позиции на физическом рынке самого актива и на опционном рынке на данный актив. Данные стратегии по своей сути аналогичны простым опционным стратегиям.

В зависимости от ожиданий поведения рынка можно выделить «бычьи», «медвежьи» и нейтральные стратегии.

«Бычьи» стратегии – ориентированы на повышение стоимости базового актива.

«Медвежьи» стратегии – подразумевают понижение стоимости базового актива в будущем.

Нейтральные стратегии – используются при ожидании колебания цены базового актива около некоторой величины.

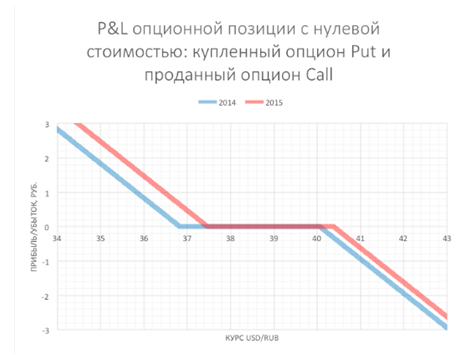

Применительно к опционам, большинство основных стратегий удобно описать через поведение графиков прибылей.

«График прибылей» – это «график потенциальных прибылей и убытков позиции, который строится на принципе изменения стоимости опционной позиции в зависимости от цены базового актива. Горизонтальная ось отражает изменение цены актива, а вертикальная ось – изменение стоимости опционной позиции».