Уникальность: выше 50%

Содержание

Введение 3

1 Теоретические аспекты принципов и методов налоговой оптимизации 6

1.1 Сущность и роль налогового менеджмента 6

1.2 Управление налоговыми издержками как основное направление налоговой оптимизации на предприятии 13

1.3 Характеристика моделей (принципов и методов) налоговой оптимизации 24

2 Основные направления принципов и методов налоговой оптимизации в АО «Эйр Астана» 32

2.1 Оценка эффективности налоговой стратегии в АО «Эйр Астана» 32

2.2 Основные аспекты реализации налоговой оптимизации в АО «Эйр Астана» 49

3 Современные принципы и методы налогообложения в условиях оптимизации налогового администрирования в Казахстане 65

Заключение 79

Список источников и литературы 84

Приложения 89

1 Теоретические аспекты принципов и методов налоговой оптимизации

1.2 Управление налоговыми издержками как основное направление налоговой оптимизации на предприятии

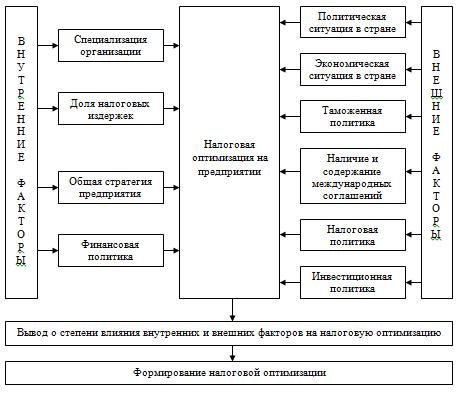

Организация любой деятельности, в том числе и формирование налоговой стратегии предприятия, должна строиться исходя из определенных принципов. Данные принципы в полной мере могут служить основой при формировании налоговой оптимизации на предприятии. К ним следует отнести:

1) принцип законности - обязательное соблюдение требований действующего (налогового, административного, гражданского, трудового и др.) законодательства;

2) принцип реальности предполагает использование критического подхода к оценке возможности практической реализации принимаемого управленческого решения в сфере управления налоговыми издержками;

3) принцип альтернативности и оптимальности подразумевает разработку нескольких вариантов финансово-хозяйственного развития и выбор наиболее предпочтительного варианта на основе установленного критерия оптимальности;

4) принцип эффективности предполагает оценку запланированных или уже достигнутых результатов налогового управления путем их сопоставления с затратами, связанными с их разработкой и реализацией;

5) принцип индивидуальности означает, что в реальности не может существовать единой схемы, обеспечивающей реализацию налоговой стратегии. И, как разработка, принятие, так и реализация управленческого решения в сфере управления налоговыми издержками для каждой организации будут осуществляться по-разному, исходя из сложившейся ситуации, как во внутренней, так и во внешней среде к особенностей ее функционирования;

6) принцип системности и комплексности. Данный принцип означает использование диалектического подхода при изучении системы налогообложения хозяйствующего субъекта, анализе принимаемых управленческих решений и оценке их последствий. Он предполагает изучение всех сторон процессов, во всех связях и взаимообусловленностях с использованием совокупности показателей и всех видов формируемой информации. Достижение целей и решение задач требует системного и комплексного подхода к управлению налоговыми обязательствами.

2 Основные направления принципов и методов налоговой оптимизации в АО «Эйр Астана»

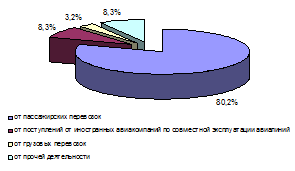

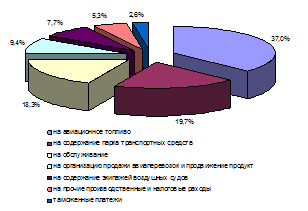

2.1 Оценка эффективности налоговой стратегии в АО «Эйр Астана»

АО «Эйр Астана» стремится создавать привлекательные условия труда: средняя заработная плата в 2015 г. составила 51 тыс. тг., социальный пакет сотрудников позволяет им чувствовать себя наиболее защищенными в казахстанской авиации. АО «Эйр Астана» не только предъявляет серьезные требования к желающим работать в штате, но и внимательно прислушивается к мнению и пожеланиям трудового коллектива: в АО «Эйр Астана» действует комитет по социальной политике, который формирует основные направления социального развития, проводятся независимые исследования отношения работников к АО «Эйр Астана», действует коллективный трудовой договор, активно функционируют несколько профсоюзных организаций.

В настоящее время все большее применение для оценки эффективности налоговой стратегии организации получает факторный анализ.

Особенностью применения факторного анализа при формировании налоговой стратегии является то, что либо влияющим фактором, либо результирующим показателем будет являться какой-то из параметров налогообложения или их совокупность. В этом виде факторного анализа наряду с известными показателями, используемыми для характеристики финансово-хозяйственной деятельности АО «Эйр Астана», применяются различные показатели, характеризующие параметры налогообложения.