Содержание

Введение 3

1. Теоретические аспекты изучения учета расчетов с бюджетом 5

1.1 Экономическое содержание функций налогов и принципы налогообложения в РК 5

1.2 Учет расчетов с бюджетом по корпоративному налогу 11

1.3 Учет расчетов с бюджетом по индивидуальному подоходному налогу 16

1.4 Налог на добавленную стоимость 18

2. Организация бухгалтерского учета с расчетом бюджета на предприятии 22

2.1 Экономическая характеристика предприятия 22

2.2 Документальное оформление 24

2.3 Синтетический и аналитический учет 28

Заключение 31

Список используемой литературы 33

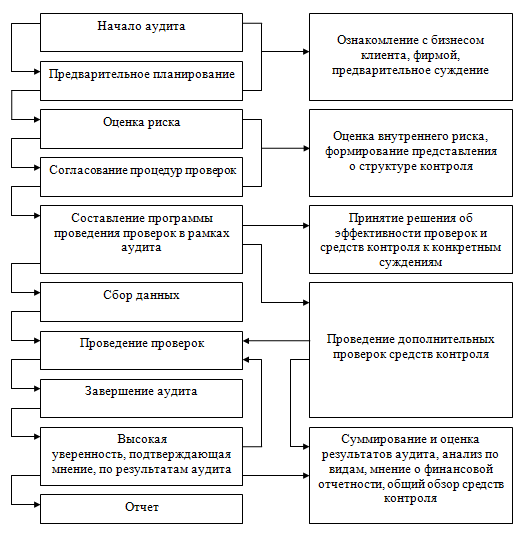

2. Организация бухгалтерского учета с расчетом бюджета на предприятии

2.3 Синтетический и аналитический учет

Бухгалтерский учёт ведется на счетах синтетического и аналитического учета. Счета синтетические учета еще называются балансовыми, потому что синтетические счета открываются на оснований баланса. Учет на синтетических счетах ведется в денежном выражении в общей сумме, но при руководстве хозяйственной деятельности этих данных не достаточно, поэтому бухгалтерия кроме синтетических счетов ведёт и аналитические счета. Аналитические счета детализируют, раскрывают синтетически счет.

Аналитический и синтетический учет расчетов с бюджетом ведется в журнале-ордере №5, который предназначен для учета операций по кредиту счетов 3110 «Текущий подоходный налог к уплате» и 4310 «Отсроченный корпоративный подоходный налог». Счет 6250 "Доход от курсовой разницы" предназначен для учета курсовой разницы, которая возникает при изменении курса тенге по отношению к конвертируемым иностранным валютам.

В графе «Остаток на начало месяца» в разрезе синтетических счетов отражается сальдо на начало месяца. Суммы операций по дебету и кредиту синтетических счетов, с указанием кода соответствующих счетов заносятся в графы 2-10 и 12-19. Графы 11 «Итого по кредиту», 20 «Итого по дебету» и строки «Итого» предназначены для отражения сумм оборотов по дебету и кредиту синтетических счетов за месяц. Остаток на конец месяца выводится по каждому синтетическому счету и заносятся в графу 21 «Остаток на конец месяца». Итоговые суммы кредитовых и дебетовых оборотов и остатков на конец месяца в разрезе синтетических счетов переносятся в главную книгу.

Аналитический учет счета «Расходы по КПН» ведется в журнале-ордере № 14, где отражаются операции по КТ. Данного счета и подсчитывается кредитовый оборот. В журнале-ордере представлены две таблицы:

- «Расчет чистого дохода за отчетный период»;

- «Расчет подоходного налога».

Основы построения корпоративного подоходного налога: плательщики, неплательщики, объекты обложения, налоговые ставки. Совокупный годовой доход: состав, структура, порядок определения. Вычеты, производимые при определении налогооблагаемого дохода. Инвестиционные налоговые преференции. Корректировки доходов, вычетов и налогооблагаемого дохода.