Содержание

Введение 3

1. Характеристика турфирмы «Жанар-Трэвел» 4

2. Организация бухгалтерского учета 8

3. Анализ продуктовой политики фирмы «Жанар-Трэвел» 10

4. Учет основных средств в турфирме «Жанар-Трэвел» 13

5. Учет расчетов с персоналом по оплате труда 19

6. Учет туристской агентской деятельности 21

7. Учет наличности в кассе 25

8. Учет финансовых результатов деятельности предприятия. годовая бухгалтерская отчетность 29

Заключение 32

Список использованной литературы 33

Приложение А 34

Приложение Б 35

1. Характеристика турфирмы «Жанар-Трэвел»

Исходя из вида организационной структуры предприятия на рисунке 1. можно сделать вывод, что директор является линейным руководителем туристической фирмы в целом и обладает всеми полномочиями по отношению к персоналу и другим подразделениям фирмы.

Турфирма «Жанар-Трэвел» выбирает только надежных и удобных для себя туроператоров. На сегодняшний день у нее заключены договора с больше десятка туроператорами, такими как: Роза ветров, Ren Tur, Карибы Тур, Ариадна и другими. Например, в Египет и Турцию турфирме «Жанар-Трэвел» удобней отправлять туристов через туроператоров Роза ветров и Ren Tur.

В своей работе турфирма использует компьютерные программы в целях облегчения работы менеджеров по продаже. В программы уже введены такие документы, как лист бронирования, договор с клиентом, цены по отелям, поэтому работа с клиентом осуществляется быстро и эффективно. Связь с туроператорами осуществляется, посредством глобальных компьютерных сетей.

Быстро подобрать нужный клиенту продукт позволяет система поиска, реализованная в системе бронирования. Менеджер может получить любую информацию гораздо быстрее, просто открыв сайт нужного туроператора. Работая с системой поиска, менеджер туристской фирмы «Жанар-Трэвел» задает регион, период, цену, количество мест, расстояние до моря, наличие бассейна, наличие сауны и так далее, система по поставленным условиям подбирает вариант, клиенту остается лишь выбрать один из предложенных вариантов.

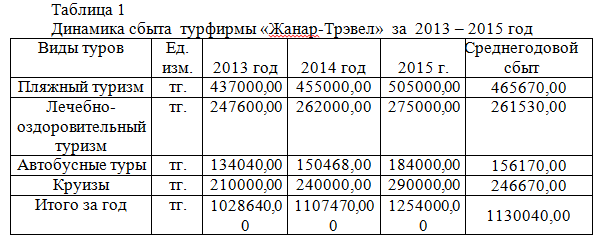

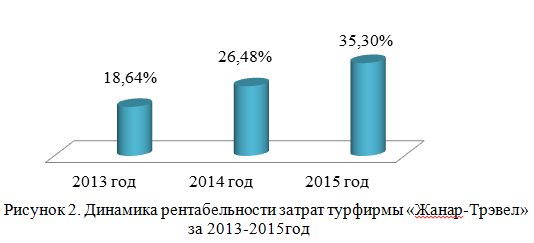

На основании анализа данных таблицы 2 можно отметить, что объем реализованных услуг в 2015 году вырос на 146530,00 тенге по сравнению с 2014 годом и составил 1 млн.254 тыс. тенге, по сравнению с 2013 годом на 225360 тг. Это связано с увеличением спроса на услуги турфирмы.

Увеличение объема выручки способствовала росту прибыли, который составил в 2015 году 327150 тг. что, в индексном выражении относительно 2013 года составило 202%. Динамика роста издержек связана с ростом закупочных цен и увеличением стоимости постоянных затрат.

3. Анализ продуктовой политики фирмы «Жанар-Трэвел»

Фирма «Жанар-Трэвел» занимается пропагандой, организацией и реализацией следующих видов туров:

экскурсионных - это путешествия в познавательных целях;

рекреационных – путешествия для отдыха и лечения;

деловых – это поездки, связанные с выполнением профессиональных обязанностей;

событийных – поездки приуроченные к праздникам;

целевых – поездки на различные массовые мероприятия.

Товарная политика фирмы «Жанар-Трэвел» ориентирована как на выездной, внутренний и международный, так и на въездной туризм на территорию Казахстана.

Ассортимент фирмы «Жанар-Трэвел» зависит от сезонных колебаний спроса на туристские услуги. Так в период осень-весна наиболее представительную группу в ассортименте продукции фирмы составляют экскурсионные туры.

Ассортимент экскурсионных туров насчитывает более 100 наименований.

6. Учет туристской агентской деятельности

Туристская агентская деятельность, как уже говорилось выше - это деятельность физических или юридических лиц, имеющих лицензию на данный вид деятельности, по продвижению и реализации туристского продукта. Они могут работать либо как самостоятельная организация (предприниматель), либо за комиссионное вознаграждение.

Туристский агент выступает как самостоятельная организация (предприниматель). Туристский агент выкупает право на получение услуг, оформленных путевкой по определенной цене, и делает надбавку на эту цену в свою пользу.

Приобретенные путевки числятся на балансе туристского агента как актив.

При приобретении турпродукта производится запись на его оприходование:

а) на сумму приобретения:

Дебет 1350 «Прочие запасы»

Кредит 3310 «Обязательства по социальному страхованию»

б) на сумму НДС:

Дебет 1290 «Резерв по сомнительным требованиям»

Кредит 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам»

в) выплата денег туроператору: