Профессор Гарвардской бизнесшколы Майкл Юджин Портер сформулировал такой вывод: «Национальное процветание не наследуется – оно создается. Национальное процветание не вырастает из природных ресурсов, имеющейся рабочей силы, процентных ставок или покупательной силы национальной валюты, как это настойчиво утверждается в классической экономике. Конкурентоспособность конкретной нации зависит от способности ее промышленности вводить новшества и модернизироваться» [Цит. по: 1].

Приоритетность решения задач, направленных на повышение конкурентоспособности Российской Федерации, впервые была установлена в 1999 г. в Послании Президента России и не потеряла своей актуальности. Высокий уровень конкурентоспособности рассматривается в качестве основополагающего фактора реализации целевой установки стратегии социальноэкономического развития страны на период до 2020 г. – повышения качества жизни населения. Данная цель – глобальная, которой необходимо подчинить движение как национальной экономики, так и формирующих ее элементов, включая малое предпринимательство [2].

Обозначенная Президентом России целевая установка по обеспечению к 2014 г. не менее 40% ВВП, сформированного за счет развития малого и среднего предпринимательства, не была реализована. По предварительным оценкам развития малого предпринимательства за 2015 г., степень его участия в формировании ВВП страны составляет только 21%, при этом уровень рентабельности является незначительным. Для субъектов малого предпринимательства все еще остаются такие проблемы, как:

– высокая степень зависимости от внешних источников финансирования;

– низкий уровень эффективности использования как собственного капитала, так и заемных средств;

– низкий уровень финансовой устойчивости, ликвидности и платежеспособности.

Вызывает сомнения возможность достижения заданного уровня развития малого предпринимательства и к 2020 г. Основная целевая установка управления оборотным капиталом и финансами малого предпринимательства в целом – обеспечение компромисса между уровнем ликвидности и уровнем рентабельности – не реализуется в должной мере.

Сложившаяся ситуация предопределяет признание несовершенными подходы к управлению финансами малого предпринимательства и нуждается в переосмыслении как на уровне концептуальных подходов, так и на уровне практического инструментария. Представляются необходимыми революционные подходы к системному управлению финансами в направлении заданного вектора развития исследуемой системы, и одним из таких направлений авторы рассматривают ключевую концепцию менеджмента «кайдзен».

Кайдзен (от Kai – перемены, изменения и Zen – к лучшему) – это японская философия, сфокусированная на непрерывном совершенствовании всего, что мы делаем, в том числе и управления. Центральной идеей данной концепции является осуществление непрерывного совершенствования (ни дня без совершенствования) и бережливое производство (производство без потерь) [3].

В японском понимании управление представляет собой совершенствование и соблюдение стандартов. Управление обеспечивает сотруднику стандарты, которые необходимо как исполнять, так и совершенствовать. Базовыми принципами концепции являются следующие:

– фокусирование на клиентах;

– непрерывные изменения;

– открытое признание проблем;

– пропаганда открытости предприятия;

– создание рабочих команд;

– управление проектами посредством межфункциональных команд;

– формирование поддерживающих взаимоотношений;

– развитие по горизонтали, когда личный опыт становится достоянием всей команды;

– развитие самодисциплины;

– самосовершенствование;

– информированность каждого сотрудника;

– делегирование полномочий каждому сотруднику;

– управлять – это значит начинать с планирования;

– управлять – это значит анализировать происходящее и делать выводы, основываясь на достоверных данных;

– устранение основных негативных причин и предотвращение рецидивов;

– встраивание качества на ранних этапах процесса;

– стандартизация.

Данные принципы могут быть всецело распространены на теорию и практику управления малым предпринимательством как в области трудовых ресурсов, так и в области их финансов. При этом необходимо отметить, что наиболее действенный результат (синергетический эффект) может быть получен от взаимодействия «кайдзенкайрио»резервов. В противовес концепции «кайдзен», предусматривающей непрерывное «малое» совершенствование, концепция «кайрио» – концепция крупных (инновационных) изменений, требующих значительных инвестиций. Характерными особенностями (принципами) данной концепции являются следующие:

– не требуются большие усилия людей, а требуются большие инвестиции;

– подход используется только для решения поставленных целей;

– необходимо использовать лишь ограниченное количество технологий;

– в систему улучшения должны быть вовлечены только несколько специалистов [4].

Малое предпринимательство, за редким исключением, в современных условиях не располагает значительными инвестициями, основная доля его активов представлена оборотными активами (до 85–90%), и это предопределяет акцентирование внимания на управлении прежде всего затратами и финансовыми результатами деятельности при использовании концепции «кайдзен».

Разработка и реализация эффективных систем управления затратами и финансовыми результатами – важнейшая задача финансового менеджмента в малом предпринимательстве. Бережливое производство (производство без потерь) означает снижение издержек по уже выпускаемым видам продукции (работам, услугам) за счет повышения эффективности бизнеспроцессов без ущерба качеству.

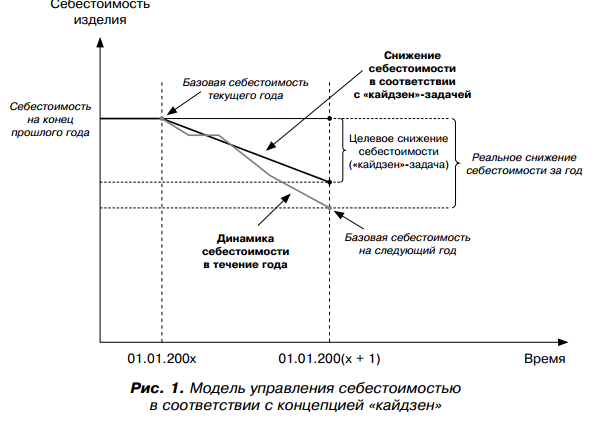

Основным отличием альтернативного подхода к управлению себестоимостью согласно концепции (модели) «кайдзен» является то, что за базовую величину себестоимости текущего периода принимается ее величина, фактически достигнутая в предыдущем периоде, а целевая установка ее управления («кайдзен»задача) заключается в обеспечении снижения за счет эффективных бизнеспроцессов (рис. 1). Планированию подвергаются целевые суммы сокращения себестоимости прежде всего по статьям переменных затрат (производственных и коммерческих).

Планированию предшествует углубленный факторный анализ себестоимости каждого вида выпускаемой и реализуемой продукции. Факторами первого порядка такого исследования выступают:

– фактор норм (удельная величина переменных затрат: норма расхода сырья и материалов или норма времени трудовых затрат);

– фактор цен (себестоимость единицы сырья и материалов, сдельная расценка или удельная величина расходов на оплату труда);

– сдвиги в структуре и ассортименте продукции.

В зависимости от отраслевой специфики деятельности малых предприятий, которая оказывает влияние на состав затрат и себестоимость, целесообразно выделять такие хозяйствующие субъекты, как:

– материалоемкие;

– трудоемкие;

– капиталоемкие.

На основе такой классификации затрат и себестоимости малых предприятий предлагается оценивать (рассчитывать и измерять) следующие показатели:

– маржинальный доход по прямым материальным затратам;

– маржинальный доход по прямым трудовым затратам.

Маржинальный доход по материальным затратам (MDmz) или по трудовым затратам (MDtz) рассчитывается как разница между выручкой от реализации (WP) и прямыми материальными затратами (PMZ) или прямыми трудовыми затратами (PTZ). Рассчитанный маржинальный доход можно рассматривать в качестве индикатора добавленной стоимости малых предприятий материалоемких или трудоемких производств, при этом: чем выше уровень маржинального дохода, тем больше возможностей для дальнейшего снижения затрат на воспроизводство трудовых (или материальных) ресурсов без ущерба качеству выпускаемого продукта (выполняемой работы или оказываемой услуги) [6].

Точка безубыточности по прямым материальным (или трудовым) затратам (порог рентабельности) (PRMZ или PRTZ) отображает тот минимальный объем продаж, который необходимо обеспечить малому предприятию для покрытия прямых материальных (или трудовых) затрат. Оборот капитала (выручка от продаж) на уровне оборота, соответствующего порогу рентабельности, следует рассматривать в качестве обязательного условия для ведения бизнеса (рис. 2).

Для субъектов малого предпринимательства Российской Федерации характерен низкий уровень прибыльности, что и является основной причиной наличия проблем ликвидности, платежеспособности, финансовой устойчивости. Данное обстоятельство предопределяет необходимость закрепления в качестве целевой установки финансовой стратегии малого предприятия достижение величины прибыли, достаточной для формирования финансового потенциала, обеспечивающей как его развитие, так и прирост финансовой устойчивости хозяйственной системы. Целью управления затратами и себестоимостью малого предприятия в формате реализации концепции «кайдзен» будет установлен предельный уровень себестоимости (рис. 3).

Задаваемые целевые установки следует рассматривать как локальные по отношению к установкам, имеющим стратегический характер, – развитие финансового потенциала и укрепление финансовой устойчивости малых предприятий (рис. 4).

Значительную функциональную нагрузку в управлении в формате концепции «кайдзен» выполняет система стандартизации, представляющая собой деятельность по установлению требований, норм, характеристик и правил, обязательных для исполнения в целях ресурсосбережения.

В управлении себестоимостью и финансовыми результатами действенным инструментарием, по заключению авторов, является нормирование, которое направлено на расчет таких основных шести элементов, как:

1) нормативное количество прямых материалов;

2) нормативная цена материалов;

3) нормативная ставка оплаты труда;

4) норма затрат труда;

5) нормативный коэффициент переменных общепроизводственных расходов;

6) нормативный коэффициент постоянных общепроизводственных расходов.

Зарубежная практика предлагает такие варианты норм, как: основные или базовые (basic standards), идеальные или теоретические (ideal standards), текущие или достижимые (currently standards). В условиях управления в формате концепции «кайдзен» действенными являются текущие или достижимые нормы, которые представляются наиболее реалистичными. Все отклонения от норм предлагается подразделять на две группы: благоприятные и неблагоприятные, при этом резервом для снижения уровня затрат выступают неблагоприятные (табл. 1).

Таблица 1

Резервы, учитываемые при разработке нормативов формирования

себестоимости малых предприятий

Для формирования расчетной (нормативной) себестоимости предлагаются расчет и измерение (оценка) неблагоприятных факторов:

1) отклонение по цене (себестоимости) исходного сырья и материалов:

Ssn = Qf (Zf – Zp), (1)

где Qf – прогнозируемый расход сырья и материалов при базовой материалоемкости;

Zf – фактически достигнутая цена (себестоимость);

Zp – прогнозируемая цена (себестоимость) сырья и материалов.

2) отклонение по материалоемкости продукции:

Sme = Zp (Qf – Qp), (2)

где Zp – прогнозируемая цена (себестоимость) сырья и материалов;

Qf – прогнозируемый расход сырья и материалов при базовой материалоемкости;

Qp – прогнозируемый расход сырья и материалов в условиях снижения материалоемкости;

3) отклонение по зарплатоемкости продукции:

Sze = Vp (Zef – Zep), (3)

где Vp – прогнозируемый выпуск продукции (работ, услуг);

Zef – прогнозируемые расходы на оплату труда при базовой зарплатоемкости продукции (работ, услуг);

Zep – прогнозируемые расходы на оплату труда в условиях снижения зарплатоемкости продукции (работ, услуг).

Мониторинг нормативного уровня себестоимости продукции (работ, услуг), обеспечиваемых малыми предприятиями, предлагается выполнять, используя инструментарий бюджетирования, включающего в себя как бюджетное планирование, так и бюджетный контроль индикаторов (стандартов) при сохранении возможности их корректировок [7].

При анализе исполнения бюджета себестоимости рекомендуется применение гибкого бюджета, основанного на корректировках переменных затрат, исходя из фактического выполнения заданной программы [8]. Представленный инструментарий позволяет управлять не только себестоимостью и финансовыми результата ми, но и финансовой устойчивостью, рисками малых предприятий.

Тестирование разработанного инструментария выполнено на информационной базе малого предприятия, занятого строительными работами (табл. 2).

Таблица 2

Анализ гибкого бюджета малого предприятия, функционирующего в строительстве

Данные, полученные в процессе тестирования предложенной авторами методики, позволили установить, что степень операционного риска прирастает и основной причиной сложившейся ситуации является несоответствие полученных результатов тем, которые нормировались в части прямых материальных затрат. Для покрытия всех прямых затрат в составе себестоимости СМР малому предприятию потребовалось нарастить объем реализации СМР на 55 333 тыс. руб., основная величина которых приходится на прямые материальные затраты.

Для того чтобы изменить показатели, необходимы усилия и совершенствование прежде всего технологии. В решении данных проблем интересным представляется применение эталонов и методологии бенчмаркинга. С позиции управления бенчмаркинг – инструментарий, методологическими особенностями которого является возможность интегрирования качественно-количественных характеристик объекта управления с целью поиска наилучшего состояния, принимаемого за эталон для целей сравнения с ним других сопоставимых предметов. В качестве такого объекта управления предлагается рассматривать себестоимость и финансовые результаты предпринимательства в малых организационно-экономических формах хозяйствования.

Бюджетирование, бенчмаркинг, управленческий учет – те составные элементы, инструментарий управления, которые нуждаются в адаптации на особенности состояния, развития и управления малым предпринимательством в формате концепции «кайдзен». Ограниченные ресурсные возможности, частое единение функций владения и управления капиталом, высокий уровень новаторства и задаваемые глобальные целевые установки по повышению уровня конкурентоспособности императивно предопределяют потребность теоретико-методологического и методического обоснования системного управления малым предпринимательством и результатами его деятельности в формате концепции «кайдзен». Результаты таких исследований были представлены авторами в данной статье.

Авторы: Филобокова Л.Ю., Песоцкий Ю.С.