Уникальность 40%

Содержание

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФУНКЦИОНИРОВАНИЯ ФИНАНСОВ ПРЕДПРИЯТИЯ

1.1 Сущность и функции финансов предприятия

1.2 Источники формирования финансов предприятия

1.3 Особенности организации финансов предприятия в условиях рыночного хозяйства

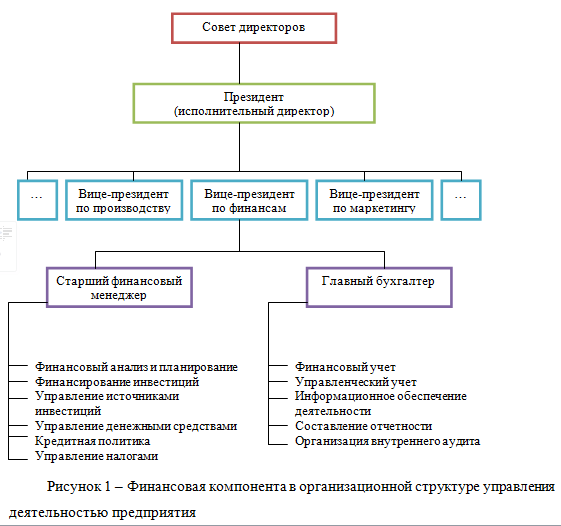

ГЛАВА 2. ОЦЕНКА ПРАКТИКИ ОРГАНИЗАЦИИ ФИНАНСОВ ПРЕДПРИЯТИЯ НА БАЗЕ ТОО «ШАЛКАР»

2.1 Организационно – экономическая характеристика деятельности ТОО «Шалкар»

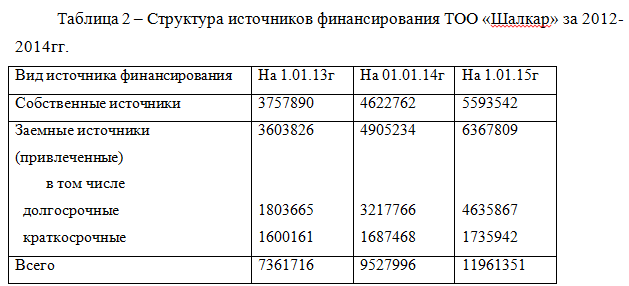

2.2 Состав и структура собственных и привлеченных финансовых средств предприятия

2.3 Анализ эффективности использования финансов в ТОО «Шалкар»

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСАМИ ПРЕДПРИЯТИЯ

3.1 Современные проблемы и трудности в системе финансового менеджмента в условиях современного экономического кризиса

3.2. Мероприятия по совершенствованию системы управления финансами предприятия

ЗАКЛЮЧЕНИЕ

ГЛОССАРИЙ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

СПИСОК СОКРАЩЕНИЙ

ПРИЛОЖЕНИЯ

1 ГЛАВА ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФУНКЦИОНИРОВАНИЯ ФИНАНСОВ ПРЕДПРИЯТИЯ

1.1 Сущность и функции финансов предприятия

Финансы предприятий выступают как важнейшая составляющая часть в единой системе государственных финансов. Это определяется, в первую очередь тем, что ими обслуживается сфера материального производства, где происходит создание совокупного общественного продукта, национального дохода и национального богатства

В системе отраслей материального производства возникает целый ряд разнообразных по характеру финансовых отношений. Если учитывать специфику денежных фондов целевых назначений, которые формируются на их базе, состав финансовых отношений может быть выделен следующими группами в относительной степени однородных денежных отношений:

связанные с процессом формирования первичных доходов, образования и использования в рамках хозяйственных подразделений материального производства целевых фондов внутрихозяйственного назначения, таких как уставной фонд, фонд по производственному развитию, поощрительный фонд и пр. Некоторые из них используют для удовлетворения производственных потребностей, а некоторые – на потребительские цели;

возникающие между предприятиями в том случае, если данные отношения распределительного характера, и ими не обслуживается обмен. Процесс движения финансовых ресурсов на базе таких денежных отношений осуществляется в нефондовой форме через уплату и получение паевого взноса членами разных объединений, путем участия в процессе распределения прибыли от кооперации и производственных процессов, путем инвестирования средств в акции и облигации сторонних предприятий, получая по ним дивиденды и проценты и т.д.;

складывающиеся между предприятиями материального производства и страховыми организациями в результате формирования и использования различных страховых фондов;

образующиеся между предприятиями и банками в результате получения банковской ссуды, ее погашением, уплатой процентов по ней, а также через предоставление банкам на условиях временного пользования свободных денежных средств за определенное вознаграждение;

возникающие между предприятиями материального производства и государством в связи с образованием и использованием бюджетных и других фондов. Этой группой финансовых отношений получаются формы платежей в бюджет, бюджетное финансирование и пр.;

складывающиеся между предприятием и его вышестоящей управленческой структурой. Это так называемые вертикальные взаимосвязи, которые сохраняются в по внутриотраслевому перераспределению финансовых ресурсов [12, с.147].

Перечисленными видами денежных отношений составляется содержание финансов предприятий, определяемых как денежные отношения, связанные с процессами формирования и распределения доходов и накоплений денежной формы у хозяйствующих субъектов, а также с процессами их использования по выполнению комплекса обязательств перед финансово-банковской системой и финансированию затрат расширенного воспроизводства, социального обслуживания и материального стимулирования работников. Финансы предприятий имеют те же черты, присущие в целом в категории финансов, одновременно они обладают теми чертами, которые обусловлены особенностями в самом материальном производстве.

В рамках материального производства теснейшим образом находит переплетение всех фаз процесса воспроизводства от собственно производства, распределения, обмена и до потребления. Чтобы их обслуживать предприятия с помощью финансов формируют множественные денежные фонды целевого назначения (Приложение А).

В условиях рыночного хозяйствования формирование финансовых ресурсов предприятия зависит от организационно-правовой его формы. Организационно-правовая форма предприятия, закрепленная в его учредительных документах, должна полностью соответствовать требованиям законодательных актов. Согласно Гражданского Кодексу Республики Казахстан в стране существуют следующие организационно-правовые формы функционирования предприятий:

1) хозяйственное товарищество, которое классифицируется как полное товарищество, коммандитное товарищество, товарищество с ограниченной ответственностью, товарищество с дополнительной ответственностью;

1.4. Современные проблемы и трудности в системе финансового менеджмента в условиях современного экономического кризиса

Значение систем по управлению финансами предприятий, т.е. систем по финансовому менеджменту организаций и предприятий высоко. Но имеет целесообразность формулировать более важные вопросы, ответы на которые позволят раскрыть основные аспекты системного подхода в управлении финансами предприятия.

Первым и, вероятно, главным вопросом является то, какова на сегодняшний день актуальность рассматриваемой проблемы для предприятий Казахстана. Существует теория, утверждающая, что казахстанская действительность существенно разнится от той экономической среды, где было зарождение и реализация системы современного управления финансами. Проявлением этого, в первую очередь, является фактическое отсутствие рынков ценных бумаг, которые выступают главными инструментами в оценке рыночной стоимости бизнеса. Но в тоже время, нельзя не учесть тот факт, что процесс становления и развития финансовых рынков у нас в стране идет, все более новый комплекс финансовых технологий постепенно внедряется в предпринимательской практике. Здесь можно отметить объективную закономерность – в том, что система управления финансами предприятий внедряется и используется, в наибольшей степени заинтересованы компании, которые успешно работают на рынке. Ведь именно система управления финансами, т.е. финансовый менеджмент, выступает как одна из важных гарантий по сохранению такого успеха в будущем.

Важно отметить снижение значимости производственного менеджмента в практике управления за рубежом, поскольку он уже не занимает центральные позиции. Но это является исключительным результатом того, что самой системой производственного менеджмента, в качестве объектов которой рассматриваются названные компоненты, поддерживаются характеристики полной отлаженности, эффективного функционирования и гарантированного воспроизводства. Т.е. уже имеется развитая и прочная база в управленческой деятельности, где развиваются надстройки финансового менеджмента.

3 ГЛАВА СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСАМИ ПРЕДПРИЯТИЯ

3.1 Результаты практического исследования и мероприятия по совершенствованию системы управления финансами предприятия

Система финансового менеджмента отечественных предприятий в сложившихся современных условиях должна строится на принципах по антикризисному финансовому управлению, представляющих систему принципов и методов по разработке и реализации комплекса специальных управленческих решений, которые направлены на то, чтобы предупредить и преодолеть финансовые кризисы предприятия, а также минимизировать их негативные финансовые последствия.

Главная цель антикризисного финансового управления – восстановить финансовое равновесие предприятия и минимизировать размеры снижений его рыночной стоимости, которые были вызваны финансовым кризисом.

Реализуя свою главную цель, система антикризисного финансового управления предприятием должна быть направлена на то, чтобы решить следующие основные задачи:

1) своевременно диагностировать предкризисное финансовое состояние предприятия и принять необходимые превентивные меры для предупреждения финансового кризиса. Данную задачу следует реализовывать через постоянный мониторинг финансового состояния предприятий и факторов внешней финансовой среды, которые оказывают наибольшие существенные влияния на результаты финансовой деятельности. За счет диагностики предкризисного финансового состояния предприятия восстанавливает свой имидж среди хозяйственных партнеров и получает необходимый объем временного запаса, чтобы реализовать другие антикризисные мероприятия.

2) нужно принимать меры для устранения неплатежеспособности предприятия. Она представляется самой неотложной и сложной задачей в антикризисном финансовом управлении предприятием. Часто реализуя только эту задачу, пресекается углубление финансового кризиса и предприятием получается необходимые запасы времени, чтобы реализовать другие антикризисные мероприятия.