ВНИМАНИЕ! Документ в формате pdf

Реферат

Бакалаврская работа содержит 82 с.,10 таблиц, 4 рисунка, 50 источников.

СОДЕРЖАНИЕ

Введение..5

1 Теоретические основы управления текущими затратами…8

1.1 Содержание термина «затраты» и сущность управления ими..8

1.2 Классификация затрат предприятия….13

1.3 Управление текущими затратами на производство и реализацию продукции…19

2 Анализ деятельности ООО «СвязьСтройКомплекс»….25

2.1 Краткая характеристика ООО «СвязьСтройКомплекс»….25

2.2 Характеристика финансовых результатов деятельности ООО «СвязьСтройКомплекс»….26

2.3 Анализ системы управления затратами на предприятии…29

2.4 Анализ затрат предприятия…38

3 Разработка рекомендаций по совершенствованию управления затратами ООО «СвязьСтройКомплекс»….44

3.1 Мероприятия по совершенствованию системы управления затратами предприятия..44

3.2 Функциональный состав и характеристики рекомендуемой системы «Галактика"..45

3.3 Экономическая эффективность совершенствования системы управления затратами на предприятии..53

Заключение..56

Библиографический список…59

Приложение А Бухгалтерская (финансовая) отчетность..…63

Приложение Б Бухгалтерский баланс..66

Приложение В Отчет о финансовых результатах..72

Приложение Г Отчет об изменениях капитала..74

Приложение Д Отчет о движении денежных средств..78

Приложение Е Отчет о целевом использовании средств….81

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ТЕКУЩИМИ ЗАТРАТАМИ

1.1 Содержание термина «затраты» и сущность управления ими

Производственные затраты существенно зависят от условий реализации и производства товаров. В затратах предприятия они имеют максимальный удельный вес. Производственные затраты включают расходы использованных в процессе производства товаров сырья, полуфабрикатов, комплектующих, материалов, производственных фондов, топлива, энергии, заработной платы и другое.

Произведенные затраты в составе выручки возвращаются предприятию с окончанием цикла производства и полной реализации продукции. Первоначальная стоимость продукции (себестоимость) является в числе других наиболее важным показателем, определяющим деятельность промышленных компаний.

Себестоимость – это непосредственно денежное выражение затрат ресурсов производства, требуемых для полного исполнения предприятием его производственной, а также коммерческой деятельности, которая необходима для производства продукта и оказания различных услуг.

Себестоимость как комплекс издержек имеет очень важное значение для экономики предприятия. От величины себестоимости зависят экономические результаты деятельности компании, финансовое положение предприятия, а также темпы роста валового производства. Как значимый показатель деятельности предприятия, себестоимость отображает эффективность того, как на предприятии используются ресурсы, каков уровень техники и технологии, а также организационные достижения менеджмента.

Классически управление определяется как целенаправленное воздействие субъекта непосредственно на объект управления при помощи специфических методов стимулирования. Управляя текущими расходами, это следует учитывать. Из этого, а также из факта влияния этих расходов на финансовый результат, вытекает потребность непосредственного управления расходами компании. Прибыль является тем ключевым критерием, который обеспечивает конкурентоспособность предприятия и позволяет обеспечить его функциональность. Возможность предприятия управлять своими расходами и обеспечивает должный уровень прибыльности, определяющий результаты деятельности в плане реализации социальной, производственной и экономической функции.

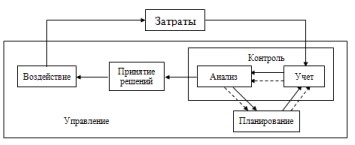

Поскольку управление – воздействие целенаправленное, правильное определение объекта управления, а также методов, направления воздействия, а самое главное результата такого воздействия, является признаком искусного управления. Немаловажное значение для качественного управления затратами имеет правильная организация функций и операций. Как правило, управление затратами содержит функции планирования, учета и анализа затрат, способы оптимизации затрат и другое. Операции, в свою очередь, определяются процедурами. Взаимосвязь этих процедур представлена на рисунке 1.

Рисунок 1 - Взаимосвязь процедур управления затратами

Управление затратами бывает текущим, а также оперативным, т.е. направленным на обнаружение причин возникновения сверхнормативных затрат и ликвидацию текущих неблагоприятных изменений в издержках. Существует также перспективное управление затратами, суть которого состоит в поиске и использование резервов снижения затрат.

1.3 Управление текущими затратами на производство и реализацию продукции

Управление затратами на производство и реализацию продукции является ключевым фактором эффективной работы и высоких финансовых показателей предприятия. Включение все сторон происходящих производственных процессов делает эту процедуру трудоёмкой.

В российской практике под управлением себестоимостью продукции подразумевается организованный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за исполнением задач по уменьшению себестоимости продукции, поиск резервов для ее снижения. Главными составляющими системы управления себестоимостью продукции являются: прогнозирование, планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью.

С целью выделения себестоимости всей товарной продукции компании разрабатывается смета затрат на производство. Она характеризует общий объем затрат на выпуск всей продукции по финансовым элементам затрат. В смету затрат на производство входят все затраты как основного, так и вспомогательных производств, необходимые для выпуска и реализации промышленной продукции, а также выполнения работ и услуг непромышленного характера как для хозяйств своего предприятия, так и для других организаций, включая затраты на осуществление работ, не входящих в состав валовой и товарной продукции предприятия. Смета затрат рассчитывается без внутризаводского оборота как сумма расходов всех цехов компании за минусом стоимости полуфабрикатов своего производства, работ промышленного характера и продукции вспомогательных цехов, употребляемых изнутри предприятия.

2 АНАЛИЗ ДЕЯТЕЛЬНОСТИ ООО «СВЯЗЬСТРОЙКОМПЛЕКС»

2.1 Краткая характеристика ООО «СвязьСтройКомплекс»

Предприятие ООО «СвязьСтройКомплекс» было организовано в форме общества с ограниченной ответственностью и осуществляет свою деятельность в соответствии с ГК РФ и ФЗ РФ «Об обществах с ограниченной ответственностью».

ООО «СвязьСтройКомплекс» имеет статус юридического лица, занимается своей деятельностью на основании действующего законодательства РФ. Срок деятельности предприятия не ограничен. Полное наименование компании: общество с ограниченной ответственностью «СвязьСтройКомплекс».

Сокращенное наименование: ООО «СвязьСтройКомплекс». Это коммерческая организация, дата её образования и начало деятельности - 01 июня 2010 г. Общество имеет все атрибуты, присущие коммерческой организации : круглую печать, содержащую информацию о наименовании на русском языке и указание его местоположения, штампы и бланки с собственным наименованием, фирменный логотип и прочие средства визуальной идентификации, банковские счета. ООО «СвязьСтройКомплекс» несет ответственность по своим обязательствам всеми своими активами, и не несет ответственность по обязательствам государства и участников общества, а государство не отвечает по обязательствам общества.

Если предприятие обанкротится по вине его учредителей или иных лиц, которые прямым образом влияют на деятельность общества, давая определенные указания или действия, то указанные участники в случае недостаточности собственности общества могут быть привлечены к субсидиарной ответственности по своим обязательствам.

2.3 Анализ системы управления затратами на предприятии

Система управления затратами - комплекс мероприятий, направленных на обеспечение координации действий, необходимых для достижения поставленных задач.

Основной целью управления затратами ООО «СвязьСтройКомплекс» является уменьшение и оптимизация затрат и на этой основе увеличение производительности производства.

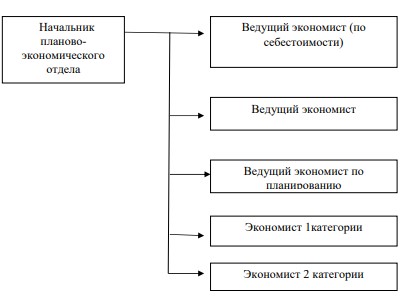

Планово-экономический отдел является основным структурным подразделением, занимающимся управлением затратами на предприятии. В процессе выполнения своих обязательств он всегда взаимодействует с другими структурными подразделениями, такими как, например, бухгалтерия. Иерархия и связи данных подразделений представлены в организационной структуре предприятия на рисунке 2.

Рисунок 2 – Организационная структура подразделений, занимающихся управлением затратами

Организационная структура функционального подразделения, осуществляющего управление затратами, представлена на рисунке 3.

Рисунок 3 – Организационная структура подразделения, осуществляющего управление затратами

Исходя из данной структуры, можно сделать вывод, что во всех подразделениях на предприятии, занимающихся управлением затратами, применяется функциональная форма департаментации. Любой работник отдела имеет свою собственную задачу в управлении, т.е. осуществляет установленную функцию.

Как было сказано ранее, основным функциональным подразделением, осуществляющим управление затратами, является планово-экономический отдел. В своей деятельности он постоянно взаимодействует с другими подразделениями предприятия.

3 РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ЗАТРАТАМИ ООО «СВЯЗЬСТРОЙКОМПЛЕКС»

3.1 Мероприятия по совершенствованию системы управления затратами на предприятии

Произведенное во второй главе исследование путей снижения затрат на ООО «СвязьСтройКомплекс» выявило фактическое отсутствие на предприятии соответствующего уровня коммуникаций между функциональными подразделениями предприятия, а также огромный удельный вес материальных затрат в общей сумме затрат. Последствиями этого является невысокая деловая активность предприятия и низкие показатели рентабельности.

На предприятии имеется проблема малоэффективного использования трудового из-за фактического отсутствия соответствующего уровня коммуникаций между различными подразделениями предприятия. Огромное количество времени у персонала планово – экономического отдела уходит на поиск необходимой информация, её отправку и доставку. Данная проблема обусловлена отсутствием автоматизированного рабочего места. Специалист затрачивает огромное количество времени на анализ полученной информации и составление отчета со списком предложений для рационального функционирования предприятия. Для ускорения рабочего процесса приходится прибегать к услугам сторонних специалистов, ввиду чего прослеживается увеличение затрат предприятия и снижение прибыли, что является отрицательным аспектом.

3.3 Экономическая эффективность совершенствования системы управления затратами на предприятии

Автоматизированные системы управления кампании "Галактика" дают возможность предельно качественно осуществлять планирование производства. Стоимость решения Галактика ERP до 15 пользователей составляет $7160 (с блоком управления производством) при выборе двухуровневой архитектуры. Услуги по поставке, внедрению и сопровождению решения Галактика Прогресс оказывают компанией «Галактика» и ее партнерские фирмы. Таким образом, размер первоначальных инвестиций в данный инвестиционный проект составит $7 160 ( по действующему курсу НБ РБ 465 тыс. руб.).

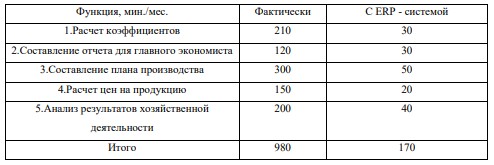

У экспертов планово-экономического отдела существенно уменьшатся затраты времени на отбор и получение нужной информации из других отделов, расчетов коэффициентов, формирование сведений.

Таблица 9 - Затраты времени по основным функциям

По итогам таблицы 9 мы видим, что только по самым основным функциям затраты времени сокращаются на 83 %, что составляет 810 минут.

При такой быстрой обработке информации предприятие может сэкономить одного человека, т.е. с уменьшением расходов времени сократить 1 работника.

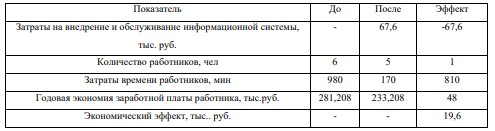

Таким образом, в компании можно отказаться от услуг ведущего экономиста. Исполняемые им прямые обязанности станут распределены между ведущим экономистом (по себестоимости) и ведущим экономистом (по планированию).

При сокращении ведущего специалиста, заработная плата которого составляет 30 тыс./рублей в месяц, мы получаем годовую экономию в размере 30*12=360 тыс. руб.

Таким образом, прогнозируемый результат от предложенного мероприятия составляет 360 тыс. руб. Финансовый эффект от предложенного мероприятия представлен в таблице 10.

Таблица 10 – Экономический эффект от предложенного мероприятия

Основным источником финансирования этого мероприятия должна быть чистая прибыль предприятия. В соответствии с уставом ООО «СвязьСтройКомплекс» совершает отчисления от чистой прибыли в размере 10% в фонд улучшения материально-технического обеспечения. В прошлом году чистая прибыль предприятия составила 86922 тыс. руб. Отчисления в фонд улучшения материально-технического обеспечения составили 8692,2 тыс. руб. Расходы на внедрение и установку информационной системы составляют 67,6 тыс. руб., в следствии чего мы можем воспользоваться средствами данного фонда.

ЗАКЛЮЧЕНИЕ

Управление затратами на предприятиях промышленности представляет собой реализацию функций планирования затрат, организацию структур, позволяющих эффективно управлять затратами, мотивацию персонала к экономии ресурсов, и соответственно правильный учет контроль и анализ издержек.

Особенно трудно обеспечить управление в условиях рынка с силу большой подвижности внешней среды. Поэтому исследования, направленные на совершенствование управления себестоимостью продукции промышленного предприятия следует считать актуальными.

Наше исследование позволяет предложить мероприятия, позволяющие улучшить ситуацию с управлением затратами в ООО «СвязьСтройКомплекс». Для этого были решены следующие задачи:

-изучение теоретических основ управления себестоимостью продукции на предприятии;

-проведение анализа способов управления себестоимостью;…