ВНИМАНИЕ! Документ в формате pdf

Введение

Бухгалтерская (финансовая) отчетность организации – система показателей характеризующих имущественной и финансовое положение хозяйствующего субъекта, а также финансовые результаты его деятельности за отчетные период. Данное определение очень точно отражает понятие бухгалтерской отчетности. В ее состав, в зависимости от типа и отраслевой принадлежности учреждения, могут включаться разнообразные формы отчетности, в том числе и бухгалтерский баланс [30].

Бухгалтерский баланс является основной формой бухгалтерской отчетности. Баланс - это универсальный отчет, который содержит в себе сведения о находящемся, по состоянию на отчетную дату, в распоряжении предприятия имуществе – основных и оборотных активах, а также об источниках его формирования – собственный капитал, долгосрочные и краткосрочные пассивы.

Примечательным свойством данной отчетности является равенство итоговой стоимости активов и источников их формирования – пассивов. Что отражает один из основных принципов бухгалтерского учета – принцип двойной записи. Именно за соблюдения данного равенства стоимости активов и пассивов, баланс (от лат. bilanx — имеющий две весовые чаши) и получил свое название.

Баланс служит основой для провидения финансового анализа предприятия, как внутреннего, так и внешнего. Внутренний анализ необходим руководству предприятия, с целью выявления его сильных и слабых сторон и принятия решения по улучшению хозяйственной деятельности. Внешний анализ баланса проводится банками, с целью определения кредитоспособности; партнерами и инвесторами с целью определения надежности предприятия; поставщиками услуг (работ) с целью выявления платежеспособности и т. д.

Бухгалтерский баланс недаром является формой 1. На основании его показателей можно рассчитать разнообразные коэффициенты, определить платежеспособность, ликвидность, оборачиваемость средств и многое другое.

Универсальность данного отчета и его значимость в проведении анализа финансового состояния предприятия, стала причиной выбора данной темы.

Данная тема является актуальной в нынешнее время, и всегда будет оставаться таковой, поскольку баланс, как уже было указано, является основной и наиболее значимой формой отчетности предприятия, и вряд ли когда-нибудь утратит такие свойства.

Целью данной бакалаврской работы является более подробное рассмотрение бухгалтерского баланса как формы отчетности, изучение видов и типов балансов, его пользователей, рассмотрение баланса как основы для проведения финансового анализа, анализ его основных показателей и финансового состояния предприятия в целом, а также представление рекомендаций по улучшению финансового состояния.

Для достижения данной цели необходимо поставить и выполнить ряд задач, таких как:

- изучение теоретической основы бухгалтерского баланса и порядка его заполнения;

- изучение значимости баланса как формы отчетности, а также – как источника для проведения финансового анализа;

- изучение основ финансового анализа и базы для его проведения;

- изучение и выбор методик анализа баланса и финансового состояния в целом;

- проведение, на основании выбранных методик, финансового анализа;

- рассмотрение итогов проведенного анализа и формирование соответствующих выводов;

- изучение теории по управленческому и финансовому менеджменту и выдвижение рекомендаций по улучшение финансового состояния исследуемого предприятия.

Объектом исследования бакалаврской работы является Общество с ограниченной ответственностью «Сагайское» (ООО «Сагайское»).

Источниками информации для выполнения работы послужили бухгалтерские балансы, отчеты о финансовых результатах ООО «Сагайское» за период с 2013 по 2015 год, нормативные и законодательные документы по исследуемой теме, научная и учебная литература.

В качестве учебной литературы и научных пособий были использованы работы в области бухгалтерского учета, анализа, управленческого учета и финансового менеджмента, таких авторов, как Н. Н. Селезнева и А. Ф. Ионова, В. Б. Ивашкеич, Ю. М. Березкин и Д. А. Алексеев, а также работы прочих авторов и авторских коллективов.

Бакалаврская работа состоит из введения, трех основных глав, заключения, списка использованной литературы и приложений.

В первой главе осуществляется рассмотрение теоретической основы выбранной темы, изучение бухгалтерского баланса как формы отчетности и источника для проведения финансового анализа предприятия, а также теоретические основы анализа бухгалтерского баланса.

Во второй главе дается краткая характеристика изучаемого объекта, приводится методика проведения анализа бухгалтерского баланса и анализа финансового состояния предприятия и, непосредственно, сам анализ.

В третьей главе дана краткая характеристика итогов проведенного анализа предприятия и рекомендации по улучшению его финансового состояния. Также приведен перечень мер, направленных на профилактику возникновения банкротства.

В заключении представлены итого проведенной работы и сделанные на ее основе выводы.

Приложениями к настоящей работе являются бухгалтерские балансы иотчеты о финансовых результатах предприятия за исследуемый период.

СОДЕРЖАНИЕ

Введение ................................................................................................... 3

1 Бухгалтерский баланс и теоретические основы анализа финансового состояния предприятия............................................................................ 6

1.1 Понятие бухгалтерского баланса и порядок его составления ........ 6

1.2 Понятие финансового анализа.......................................................... 16

1.3 Методика проведения анализа бухгалтерского баланса ................ 24

2 Анализ бухгалтерского баланса, финансового состояния в и вероятности банкротства на примере ООО «Сагайское».......................................... 38

2.1 Краткая характеристика предприятия ............................................ 38

2.2 Горизонтальный и вертикальный анализ бухгалтерского баланса на примере ООО «Сагайское».................................................................... 39

2.3 Анализ ликвидности и платежеспособности на примере ООО «Сагайское»………………………………………………………………. 46

2.4 Расчет финансовых показателей на примере ООО «Сагайское».... 50

2.5 Оценка вероятности банкротства ООО «Сагайское»...................... 52

3 Рекомендации по улучшению финансового состояния ООО «Сагайское» ……………………………………………………………………………….55

3.1 Итоги анализа финансового состояния ООО «Сагайское» и общие рекомендации по его улучшению ......................................................... 55

3.2 Меры профилактики банкротства .................................................. 57

3.3 Рекомендации по разработке финансовой политики ООО «Сагайское» ..................................................................................................................58

3.4 Рекомендации по организации системы финансового планирования деятельности ООО «Сагайское»............................................................ 70

Список использованных источников..................................................... 78

Приложения ........................................................................................... 81

1 Бухгалтерский баланс и теоретические основы анализа финансового состояния предприятия

1.1 Понятие бухгалтерского баланса и порядок его составления

Бухгалтерский баланс является важнейшей формой отчетности предприятия, содержащей в себе сведения о стоимости имущества предприятия и его обязательствах. Баланс состоит из двух частей – актива и пассива. Актив отражает информацию о стоимости и видах имущества на определенную дату. Пассив отражает то, за счет каких источников (собственные, заемные) сформированы активы предприятия.

Исходя из вышесказанного, трудно оценить роль каждого бухгалтерского документа при формировании итоговой отчетности предприятия. Так, к примеру, умышленное или неумышленное искажение первичной документации, может привести к различной степени искажению финансовой отчетности. Впрочем, как и ошибки при переносе данных первичной документации в формы синтетического и аналитического учета. Учитывая, что данный процесс на предприятии идет непрерывно, нужно очень внимательно относиться к оформлению бухгалтерской документации, что в последующем позволит более оперативно и качественно составить достоверную финансовую отчетность предприятия, в том числе и сам баланс.

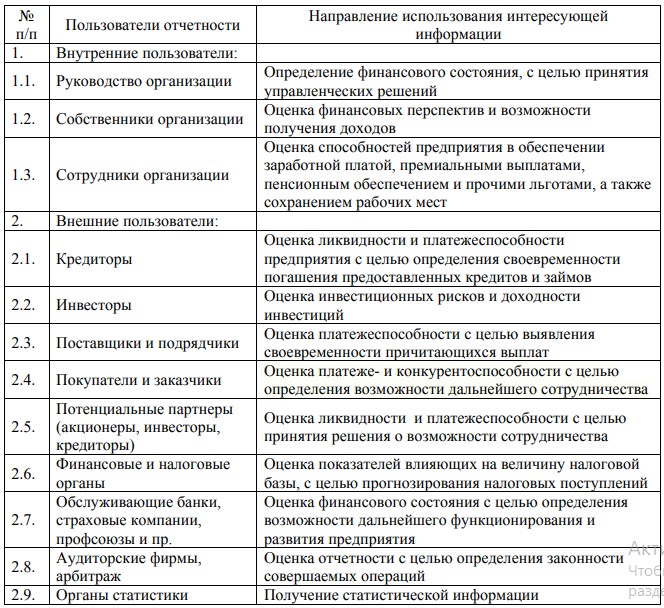

Стоит отметить, что интерес внутренних пользователей в большей степени направлен на изучение финансового состояния с целью принятия дальнейшей стратегии развития экономического субъекта, определения возможности получения доходов (дивидендов), оценки способности предприятия в обеспечении зарплатой, сохранении рабочих мест и т. д.

Внешние пользователи заинтересованы в основном в определении ликвидности и платежеспособности, с целью оценки возможности дальнейшего сотрудничества, выплаты кредитов и займов и т. д. Также существуют пользователи не заинтересованные в экономическом состоянии субъекта, как таковом. Они используют отчетность в силу своих профессиональных обязательств (получение статистической информации, проверка законности совершаемых действий и пр.).

Таблица 3 Пользователи финансовой отчетности и их интересы в ее анализе

Стоит отметить, что помимо деления пользователей на внешних и внутренних, существует их деление на пользователей с прямым финансовым интересом, косвенным финансовым интересом и пользователей без финансового интереса.

1.2 Понятие финансового анализа

Финансовый анализ представляет собой науку, включающую в себя процесс исследования финансовой деятельности экономического субъекта, оценку его финансового состояния и осуществление на их основе заключений об эффективности деятельности данного субъекта и принятия управленческих решений, направленных на улучшении его финансового состояния.

Качественный финансовый анализ является важной составляющей в жизнедеятельности любого предприятия, поскольку позволяет своевременно определить слабые стороны его деятельности, предупредить банкротство, уберечь руководство от принятия необоснованных управленческих решений. Также он позволяет сопоставить данные отчетного периода с данными предыдущих периодов с целью определения положительной или отрицательной тенденции развития экономического субъекта.

Внешний анализ, осуществляется внешними пользователями финансовой отчетности в соответствии с их интересами. Стоит отметить, что данный анализ получается менее информативным, так как внешние пользователи не имеют доступа к внутренней информационной базе субъекта. Внутренний анализ, проводимый работниками предприятия, напротив, позволяет использовать более широкую информационную базу и произвести более детальное исследование субъекта, что, несомненно, отразится на качестве принятия управленческих решений.

Таким образом, подводя итоги в очередной раз, можно отметить, что действительно качественный, глубокий и объемный анализ требует более широкую экономическую базу, и использование одного лишь бухгалтерского баланса для этого, является недостаточным.

1.3 Методика проведения анализа бухгалтерского баланса

Анализ структуры баланса представляет собой осуществление горизонтального и вертикального анализа бухгалтерского анализа. Горизонтальный анализ позволяет оценить изменение статей баланса в абсолютных и относительных величинах. Вертикальный анализ позволяет определить структуру баланса, а также отследить её изменения по годам. Для получения данных, которые могут быть действительно полезны, необходимо использовать информацию как минимум за 3 года.

Из выше представленного описания следует, что горизонтальный и вертикальный анализ является довольно неплохим средством для проведения финансового анализа и определения эффективности его деятельности. Также он позволяет сделать соответствующие выводы, применение которых на практике, поможет улучшить финансовое состояние хозяйствующего субъекта. Однако для более комплексной оценки, определения ликвидности и платежеспособности, вероятности банкротства и других финансовых показателей, необходимо провести более глубокий анализ с использованием расчетных коэффициентов и прочих методик.

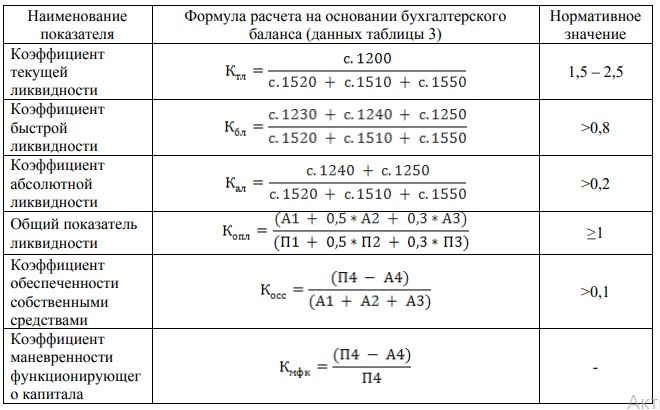

Таблица 5 Расчет финансовых коэффициентов и их нормативное значение

Как можно заметить, из таблицы 5, коэффициент текущей ликвидности представляет собой соотношение суммы всех оборотных средств к сумме краткосрочных обязательств.

2 Анализ бухгалтерского баланса, финансового состояния в и вероятности банкротства на примере ООО «Сагайское»

2.1 Краткая характеристика предприятия

ООО «Сагайское» создано путем реорганизации, о чем межрайонной инспекцией федеральной налоговой службы № 10 по Красноярскому краю 28 октября 2014 года, сделана соответствующая запись в едином государственном реестре юридических лиц. Предприятие расположено на юге Красноярского края в Каратузском районе. Удаленность от районного центра, с. Каратузского, составляет 7 км. Климат резко континентальный, с холодной зимой и жарким летом. Продолжительность вегетационного периода 150—160 суток.

2.2 Горизонтальный и вертикальный анализ бухгалтерского баланса на примере ООО «Сагайское»

При рассмотрении структуры баланса было выявлено, что основную долю активов предприятия составляют внеоборотные фонды. В состав которых, входят только лишь основные средства. Их доля в балансе составляет 64,39 % на конец 2015 года. Причем по годам наблюдается как увеличение, так и уменьшение их доли. Уменьшение в первую очередь связано с амортизацией имущества, и возможно, его выбытием. Рост доли основных средств в 2015 году связан с приобретением (строительством) новых объектов основных средств.

Также можно отметить, что исходя из отраслевой принадлежности предприятия, соотношение внеоборотных и бортных активов в исследуемых периодах считается приемлемым, поскольку в связи со спецификой деятельности, помимо наличия всевозможных основных фондов, необходимых для нормального функционирования, предприятию также требуется большое количество оборотных активов. Значительную их часть составляют животные на выращивании и откорме, состоящие на балансе постоянно из года в год, а также семена зерновых культур в качестве посадочного материала.

2.3 Анализ ликвидности и платежеспособности на примере ООО «Сагайское»

Для группировки активов и пассивов предприятия, необходимых для оценки ликвидности баланса ООО «Сагайское», следует построить таблицу, аналогичную таблице 4 «группировка активов и пассивов предприятия» с указанием конкретной стоимости активов и пассивов в исследуемых периодах и их полученного соотношения.

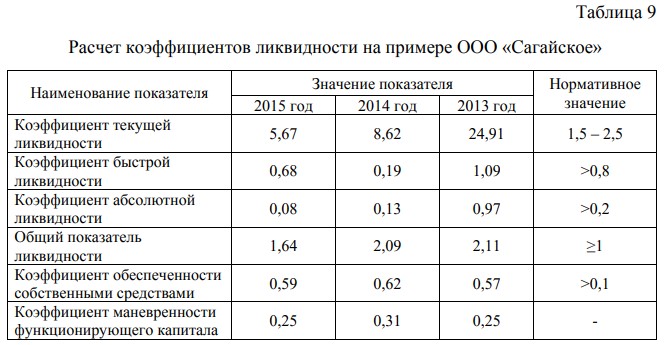

Проведение коэффициентного и сравнительного анализа, осуществляется в соответствии с методикой, указанной в таблице 5 «расчет финансовых коэффициентов и их нормативное значение». Данные, полученные в ходе коэффициентного анализа, приведены в таблице 9.

Проведенный анализ говорит о том, что текущая ликвидность баланса имеет отрицательную тенденцию. Показатели текущей ликвидности уменьшаются от года к году, однако по-прежнему остаются выше нормативного значения.

2.5 Оценка вероятности банкротства ООО «Сагайское»

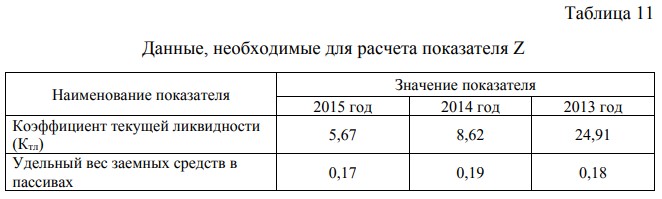

Оценка вероятности банкротства является важной составляющей финансового анализа, поскольку она помогает своевременно определить тенденцию движения предприятия к банкротству, и предпринять соответствующие шаги для осуществления мероприятий по финансовому оздоровлению.

После подстановки данных значений в формулу 11, соответствующих расчетов и округлений, были получены следующие значения показателя Z: - 2015 год – минус 6,37; - 2014 год – минус 9,53; - 2013 год – минус 27,02.

3 Рекомендации по улучшению финансового состояния ООО «Сагайское»

3.1 Итоги анализа финансового состояния ООО «Сагайское» и общие рекомендации по его улучшению

На основании проведенного во второй главе данной работы, анализа бухгалтерского баланса, финансового состояния и вероятности банкротства, можно отметить, что в целом, финансовое состояние ООО «Сагайское» находится на удовлетворительном уровне. Наибольшую долю источников формирования активов предприятия, составляют собственные источники финансирования, большую часть которых занимает нераспределенная прибыль. За три исследуемых периода наблюдается довольно заметный рост собственного капитала, при практически не меняющемся уровне заемных средств, что говорит о росте финансовой независимости предприятия.

В данной работе, не была затронута тема прибыльности предприятия, поскольку она не является основной целью работы. Однако хочется отметить, что несмотря на уменьшение срока оборачиваемости активов и соответствующего роста выручки от основной деятельности, финансовый результат предприятия имеет отрицательную тенденцию. Данные отчета о финансовых результатах, позволяют понять, что такая ситуация складывается в связи с ростом себестоимости продаж, а также уменьшением прочих доходов предприятия. Впрочем, данная тема заслуживает отдельной работы и отдельного анализа, дабы разобраться во всех причинах подобных отрицательных изменений финансовых результатов ООО «Сагайское».

3.2 Меры профилактики банкротства

К профилактическим мерам, направленным на предупреждение наступления кризисного состояния, относят антикризисные мероприятия по усовершенствованию правовых, экономических и социальных условий, а также иных условий, стимулирующих деятельность предприятия в важном и полезном для социально-экономического развития региона и страны направлении. Сущность профилактических мер по отношении к деятельности предприятия, заключается в создании поощрительных и запретительных стимулов.

3.3 Рекомендации по разработке финансовой политики ООО «Сагайское»

Ввиду того, что ООО «Сагайское» является самостоятельным хозяйствующим субъектом, имеет права юридического лица, осуществляет производство продукции, товаров, услуг, выполняет работы, занимается различными видами экономической деятельности, его основной целью является получение прибыли, служащей наиважнейшим источником увеличения капитала, а также роста доходов, как самого предприятия, так и его собственников. Такая цель является достижимой лишь при грамотной организации финансов на предприятии, которая в должной мере позволит укрепить как финансовое положение хозяйствующего субъекта, так и его конкурентоспособность.

3.4 Рекомендации по организации системы финансового планирования деятельности ООО «Сагайское»

Так как ООО «Сагайское» крайне необходима современная система управления финансами, руководству предприятия следует задуматься о формировании долгосрочной стратегии развития – бизнес-плане. В бизнес-плане должны отображаться те виды деятельности предприятия, которыми оно рассчитывает заниматься в ближайшее время и в долгосрочной перспективе. Причем, в обязательном порядке, следует учесть степень влияние внешних факторов, воздействие на которые, предприятие оказать не в силе. К таким факторам относятся политические, научно-технические, природные факторы и т. д. Помимо этого, существует подобный ряд экономических факторов, таких как: инфляция, уровень безработицы, покупательская способность потребителей, уровень процентной ставки за кредиты и т. д.

На данной основе с целью обеспечения платежеспособности предприятия исследуется его финансовое положение, финансовая устойчивость и стабильность. Итоги анализа относительных показателей и коэффициентов вполне могут вызвать необходимость формирования новой вариации финансового плана, который обязан начинаться с выбора заданных значений.

Заключение

По ходу данной работы были рассмотрены теоретические основы бухгалтерского баланса и его анализа, а также анализа финансового состояния предприятий. На основании полученных знаний и подобранной методики, был проведен анализ бухгалтерского баланса ООО «Сагайское» и его финансового состояния в целом. Анализ осуществлялся за три последующих года – 2013- 2015 гг. В ходе анализа были получены следующие данные, относящиеся к структуре и составу бухгалтерского баланса и их изменению:…