ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение…..…………………………………………………………………… 3

1 Основные принципы построения учета и анализа расчетов с

дебиторами и кредиторами…………………………………………………. 6

1.1 Учет расчетов с разными дебиторами и кредиторами, его цели,

задачи, причины образования………………………………………………... 6

1.2 Списание дебиторской и кредиторской задолженности……………….. 15

1.3 Цель и задачи анализа расчетов с дебиторами и кредиторами………… 24

2 Анализ расчетов с дебиторами и кредиторами на примере ООО

«Чистый Двор Сервис»……………...……………………………................... 31

2.1 Общая характеристика организации…………………………………….. 31

2.2 Организация бухгалтерского учета ООО «Чистый Двор Сервис» …… 37

2.3 Анализ дебиторской и кредиторской задолженности………………….. 41

3 Рекомендации по совершенствованию учета расчетов с дебиторами и

кредиторами в ООО «Чистый Двор Сервис»…..……………………………. 61

3.1 Предложения по улучшению учета расчетов с дебиторами и

кредиторами в ООО «Чистый Двор Сервис» ……………………………….. 61

3.2 Пути повышения эффективности расчетной дисциплины в ООО

«Чистый Двор Сервис»……………………………………………………….. 64

Заключение…..………………………………………………………………... 68

Список использованной литературы…………….…………………………... 71

Приложения……………………………………………………….…………... 74

1 Основные принципы построения учета и анализа расчетов с дебиторами и кредиторами

1.1 Учет расчетов с разными дебиторами и кредиторами, его цели, задачи, причины образования

В результате хозяйственной деятельности, организации и предприятия вступают в разные виды отношений с третьими лицами, заключают множество видов сделок и проводят по ним операции, также выполняют обязанности, регламентирующие законодательством. Третьи лица в данном случае выступают в роли дебиторов и кредиторов. В итоге взаимоотношений с дебиторами и кредиторами, у организаций и предприятий возникают обязательства, подлежащие исполнению и которые оценены в денежной форме. И, наоборот, по отношению к данной организации обязательства возникают и у других лиц. Иначе говоря, в бухгалтерском учете ведется учет расчетов с разными дебиторами и кредиторами. Данные виды расчетов или обязательств разделяют на дебиторскую и кредиторскую задолженности. Рассмотрим каждую из них по отдельности.

Бухгалтерский учет расчетов с разными дебиторами и кредиторами по прочим операциям, а также по основным видам деятельности требует тщательного контроля над погашением дебиторской и кредиторской задолженности. Задолженности, которые долгое время не погашаются, подлежат списанию. Рассмотрим операции списания в следующем разделе.

1.2 Списание дебиторской и кредиторской задолженности

Вступая в расчетные отношения с дебиторами и кредиторами, следует учесть, что не всегда партнеры исполняют свои обязательства в рамках заключенных договоров между организациями. В таких случаях возникает дебиторская или кредиторская задолженность, которая подлежит списанию в бухгалтерском учете как нереализованная, то есть зависшая на счетах бухгалтерского учета. Следует отметить, что причины списания зависшей задолженности, применимы как для списания дебиторской и кредиторской задолженности по основным видам деятельности, так и для задолженности по прочим операциям.

Важно отметить, что организации, контролирующие свою дебиторскую и кредиторскую задолженности, используют разные способы погасить долги и получить оплату от покупателей, прежде чем списать ее как безнадежную. Это может быть взаимозачет, новация, бартер, уступка прав требования и др. Также применяется такой метод как продажа дебиторской задолженности, даже, если в убыток, иногда это единственный способ получить живые деньги. Заключается договор цессии. Кроме того, долги порой удается продать и с прибылью. Тогда придется заплатить НДС.

1.3 Цель и задачи анализа расчетов с дебиторами и кредиторами

Анализ финансовых результатов предприятия позволяет определить критические моменты в деятельности организации, выявить причины этих моментов и запланировать мероприятия, направленные на устранения этих причин. Анализ дебиторской и кредиторской задолженности является составной частью оценки ликвидности организации, а также показывает способность предприятия погашать свои обязательства.

Цель проведения анализа расчетов с дебиторами и кредиторами – это получение полной информации о движении и реальном состоянии дебиторской и кредиторской задолженности, для принятия в дальнейшем управленческих решений.

Дебиторская задолженность является наиболее сложным с точки зрения управления элементом оборотных средств, поэтому анализу данного вида задолженности уделяется более пристальное внимание. При оценки состава дебиторской задолженности, ее характеризуют удельным весом в общем объеме оборотных средств.

2 Анализ расчетов с дебиторами и кредиторами на примере ООО «Чистый Двор Сервис»

2.1 Общая характеристика организации

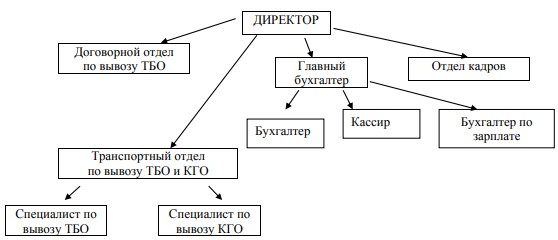

Общество с ограниченной ответственностью «Чистый Двор Сервис» зарегистрировано 09 апреля 2008 года, подтверждением является Свидетельство о государственной регистрации юридического лица. Свидетельством о постановке на учет российской организации в налоговом органе по месту нахождения на территории Российской Федерации присвоен ИНН и КПП. Специализированная организация ООО «Чистый Двор Сервис» является подрядчиком крупной Управляющей компании «Жилищноремонтного предприятия №8» города Ижевска и оказывает услуги по сбору, транспортировке и размещению на полигоне твердых бытовых отходов жилищным фондам (обслуживание многоэтажных домов, а также частного сектора) и нежилых помещений (арендаторам и собственникам нежилых помещений), то есть выставляет услуги по вывозу мусора.

Рисунок 1 – Структура организации ООО «Чистый Двор Сервис»

2.2 Организация бухгалтерского учета ООО «Чистый Двор Сервис»

Общество с ограниченной ответственностью «Чистый Двор Сервис» относится к субъектам малого предпринимательства. А это значит, что организация соблюдает определенные условия:

- средняя численность работников не превышает ста человек. Этот показатель определяется с учетом вех работников, включая тех, кто трудится по гражданско-правовым договорам и по совместительству;

- выручка от реализации (без НДС), определенная в соответствии с Налоговым кодексом, не превышает 400 млн. рублей;

- помимо этого для организации предусмотрен еще один дополнительный критерий.

Так, к субъектам малого предпринимательства, в общем случае, относятся компании, в уставном капитале которых суммарная доля участия РФ, муниципальных образований, иностранных организаций и граждан,…

2.3 Анализ дебиторской и кредиторской задолженности

Анализ положения расчетов с дебиторами и кредиторами в организации играет важную функцию, так как увеличение или уменьшение задолженности оказывает большое влияние на оборачиваемость вложенного капитала в текущие активы и, как следствие, на финансовое состояние организации. Показатели платежеспособности и ликвидности организации напрямую зависят от того, насколько оперативно расчетные средства превращаются в реальные деньги, то есть эффективность в управлении дебиторской задолженности отражается на улучшении финансового состояния организации.

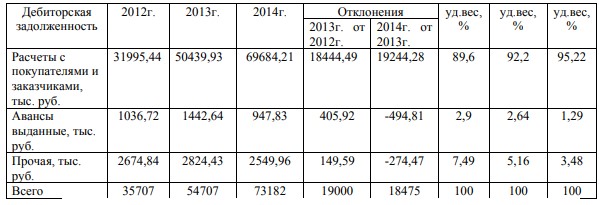

Таблица 3 - Анализ состава и структуры дебиторской задолженности ООО «Чистый Двор Сервис» за 2012 – 2014 гг.

Анализируя состав и структуру дебиторской задолженности можно сказать следующее. В целом дебиторская задолженность с каждым годом увеличивается.

3 Рекомендации по совершенствованию учета расчетов с дебиторами и кредиторами в ООО «Чистый Двор Сервис»

3.1 Предложения по улучшению учета расчетов с дебиторами и кредиторами в ООО «Чистый Двор Сервис»

В настоящее время организации все больше заинтересованы в экономической безопасности своего бизнеса, в его платежеспособности и текущей ликвидности. Чтобы финансовое состояние организации было стабильным необходимо грамотно управлять и контролировать как дебиторскую, так и кредиторскую задолженность, оценивать их качество и соотношение. Важность дебиторской задолженности заключается, прежде всего, в том, что именно она является первостепенным источником погашения кредиторской задолженности организации.

3.2 Пути повышения эффективности расчетной дисциплины в ООО «Чистый Двор Сервис»

По результатам проведенного анализа для повышения эффективности расчетной дисциплины в части учета расчетов с дебиторами и кредиторами в ООО «Чистый Двор Сервис» рекомендуется проведение следующих мероприятий:…..

Заключение

В настоящее время дебиторская и кредиторская задолженность является неизбежным следствием системы денежных взаиморасчетов между организациями, так как всегда будет существовать временной разрыв между выставленной реализацией и предъявлением бухгалтерских документов к оплате и фактической их оплатой. Поэтому успешность организации напрямую зависит от эффективного управления и оперативного контроля дебиторской и кредиторской задолженности. Несвоевременное поступление денежных средств от дебиторов может сказаться на том, что организация остается без оборотного капитала и запланированные предстоящие платежи могут остаться без оплаты.

Грамотное управление дебиторской и кредиторской задолженностью способствует повышению платежной дисциплины организации, ускорению оборачиваемости оборотных средств, и соответственно, улучшению финансовых показателей организации. Благодаря правильному контролю и учету данных видов задолженности зависят активы и пассивы баланса организации, а также формирование прибыли, которая подлежит налогообложению.