ВНИМАНИЕ! Документ в формате pdf

Введение

Актуальность и практическая значимость темы дипломной работы заключается в том, что в ходе форм налогового контроля налоговые проверки занимают самую существенную позицию, так как являются самыми эффективными способами контроля налогоплательщика. Налоговая проверка, нацелена на выявление следующих фактов деятельности предприятия:

1) на установление фактов возможного нарушения законов о налогах и сборах, в результате которых налоговыми органами недополучены суммы причитающихся к уплате в бюджет налогов и сборов;

2) на дальнейшее предупреждение последствий несоблюдения налогового законодательства.

Важнейшая задача налогового механизма - консолидация денежных средств, необходимых для осуществления государственных функций, и одновременное соблюдение разумного баланса между финансовыми интересами публичной власти и налогоплательщиков.

Принимая во внимание, что налоговой проверке может быть подвергнут любой налогоплательщик, плательщик сборов или налоговый агент, знание соответствующих положений налогового законодательства о порядке проведения налогового контроля, налоговых проверках, порядке их назначения и проведения, о правилах принятия решений по результатам проверок может помочь налогоплательщику дать взвешенную правовую оценку правомерности требований налоговых органов, проводящих налоговую проверку, и правильно выстроить линию защиты.

В настоящее период времени в Российской Федерации продолжается реформирование налогового контроля. Только за период 2015 и на начало 2016 года Федеральными законами было внесено порядка 11 новых редакций с изменениями и дополнениями в первую и вторую части Налогового Кодекса РФ.

Налоговый контроль, как правило, систематизируют на предшествующий, текущий и последующий. К предшествующему контролю могут быть применены мероприятия по разъяснению Налогового Законодательства для его правомочного применения при работе предприятия.

Предметом дипломного исследования станет текущий контроль налоговых органов, который предполагает мероприятия, которые проводятся в процессе контроля исполнения законодательства о налогах и сборах с целью предотвращения налоговых правонарушений. К этим мероприятиям можно причислить налоговые проверки: камеральные налоговые проверки, а так же последующий контроль, который подразумевает выявление налоговых правонарушений, а так же ответственность за их совершение. В подобном случае, речь идет о выездных проверках.

В процессе осуществления финансово - экономической деятельности практически все налогоплательщики удостаиваются внимания налоговых органов.

Налоговые органы, обладают полными правами к налогоплательщикам в отношении:

1) проведения проверок и взыскания недоимки;

2) привлечение налогоплательщиков к налоговой ответственности.

В ходе проверок налоговые органы выявляют недоплату или просрочку оплаты налогов, так же прочие налоговые правонарушения.

«Камеральная налоговая проверка проводится по месту нахождения налогового органа на основании представленной налогоплательщиком декларации»[3; ст.88].

«Выездная налоговая проверка проводится на территории налогоплательщика ……. В случае, если у налогоплательщика отсутствует возможность предоставить помещение, выездная налоговая проверка может проводиться по месту нахождения налогового органа» [3; ст.89].

Выездная налоговая проверка в отношении каждого конкретного налогоплательщика – бывает более в редких случаях по сравнению с камеральными проверками, так как их проводят практически по всем налогоплательщикам, которые предоставляют налоговые декларации.

Естественно, для того чтобы уметь грамотно доказывать свою правоту, налогоплательщику необходимо знать порядок проведения налоговых проверок.

Исходя из вышеизложенного, на сегодняшний день тема проведения налоговых проверок не теряет своей актуальности.

Порядок проведения налоговых проверок проводится в соответствие нормами Налогового кодекса Российской Федерации. Знание всех норм Налогового кодекса Российской Федерации поможет налогоплательщику обнаружить ошибки проверяющих, а так же защитить свои собственные права, в случае подобных ошибок.

Цель дипломной работы – исследовать сущность налоговых проверок: порядок, значение и особенности их проведения, рассмотреть методику проведения налоговой проверки по НДС на примере ООО «ТАТКОМПЛЕКТ», установить налоговые риски и выработать меры по их минимизации.

Для достижения установленной цели необходимо правильно найти решение нижеследующих задач:

1. Изучить цель, задачи и значение налоговых проверок.

2. Проанализировать методику проведения налоговой проверки: сроки проведения, объем и порядок запроса требуемых документов, оценить правомерность действий налоговых органов.

3. На примере организации ООО «ТАТКОМПЛЕКТ» определить существующие налоговые риски и выработать меры по их минимизации.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ ……………………………….…………………………………..4

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОВЕДЕНИЯ НАЛОГОВЫХ ПРОВЕРОК..………………..…………………………………………………7

1.1. Нормативно-правовая база, сущность и значение проведения налоговых проверок……………………………………………………………..………...7

1.2. Порядок и особенности проведения налоговых проверок...…………20

2. АНАЛИЗ ПРОВЕДЕНИЯ НАЛОГОВОЙ ПРОВЕРКИ ПО НДС НА ПРИМЕРЕ ОРГАНИЗАЦИИ ООО «ТАТКОМПЛЕКТ»...……….……….40

2.1. Общая технико-экономическая характеристика организации ООО «ТАТКОМПЛЕКТ»…..…………………………….……………………..….40

2.2. Современная методика проведения камеральной налоговой проверки по НДС на примере ООО «ТАТКОМПЛЕКТ»….…………………………....52

2.3. Вероятность проведения выездной налоговой проверки в ООО «ТАТКОМПЛЕКТ».……………………...………………..……………..….59

3. РЕКОМЕНДАЦИИ ПО МИНИМИЗАЦИИ НАЛОГОВЫХ РИСКОВ ПРОВЕДЕНИЯ И ПОСЛЕДСТВИЙ НАЛОГОВЫХ ПРОВЕРОК НА ПРИМЕРЕ ОРГАНИЗАЦИИ ООО «ТАТКОМПЛЕКТ»………………...64

3.1. Основные критерии отбора организаций при проведении выездных налоговых проверок……….………………………………………………..64

3.2. Разработка рекомендации по минимизации последствий налоговых проверок..………………………………….…………………………………72

ЗАКЛЮЧЕНИЕ…………………………………….………………………..77

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ………………..……...80

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОВЕДЕНИЯ НАЛОГОВЫХ ПРОВЕРОК

1.1 Нормативно-правовая база, сущность и значение проведения налоговых проверок

Проверки, проводимые налоговыми органами, - составная часть финансовых проверок, важнейшая форма налогового контроля за правильностью исчисления, полнотой и своевременностью внесения налогоплательщиками в бюджеты налогов и сборов, а также за исполнением ими иных обязанностей, предусмотренных законодательством о налогах и сборах и другими нормативными актами.

При проведении налоговых проверок широко используются следующие методы и процессуальные действия: - получение объяснений налогоплательщиков; - проверки данных учета и отчетности; - осмотр помещений и территорий, используемых для извлечения дохода; - истребование документов; - выемка документов и предметов; 7 - привлечение специалистов, экспертов, переводчиков, понятых и свидетелей; - инвентаризация имущества

При проведении налоговых проверок широко используются следующие методы и процессуальные действия: - получение объяснений налогоплательщиков; - проверки данных учета и отчетности; - осмотр помещений и территорий, используемых для извлечения дохода; - истребование документов; - выемка документов и предметов; 7 - привлечение специалистов, экспертов, переводчиков, понятых и свидетелей; - инвентаризация имущества.

Здесь имеется в виду, что сроки продления проверки определяются исходя из длительности проверяемого периода, объемов проверяемых документов, количества налогов и сборов, по которым назначена проверка, количества осуществляемых видов деятельности, разветвленности организационно-хозяйственной структуры, сложности технологических процессов и других обстоятельств.

Налоговые инспекции обладают правом самостоятельно определять суммы налогов, которые подлежат оплате налогоплательщиком, расчетным путем согласно имеющейся у них информации об организации, и имеющихся у них данных о других аналогичных налогоплательщиках, в том случае если плательщик отказался впустить должностных лиц налоговой инспекции для осмотра производственных, складских, торговых и других помещений и территорий, которые используются организацией для получения доходов или связанных с содержаниями объекта налогообложения, непредставления в течение больше двух месяцев налоговой инспекции требуемых документов для расчета налогов и сборов, если отсутствует учет или учет проводится в нарушение установленных порядков, в результате чего нет возможности правильно исчислять налог.

2. АНАЛИЗ ПРОВЕДЕНИЯ НАЛОГОВОЙ ПРОВЕРКИ ПО НДС НА ПРИМЕРЕ ОРГАНИЗАЦИИ ООО «ТАТКОМПЛЕКТ»

2.1 Общая технико-экономическая характеристика организации ООО «ТАТКОМПЛЕКТ»

Производственное предприятие ООО «ТАТКОМПЛЕКТ», Юридический адрес: 420005, Республика Татарстан, г. Казань, ул. Магистральная, 77в. Компании присвоен ОГРН: 1151690043207. Основным видом деятельности является: «Деятельность по обеспечению работоспособности котельных».

Организация также осуществляет деятельность по следующим неосновным направлениям: 1) Газообразное топливо (распределение), 2) Тепловые сети (эксплуатация), 3) Метрология, 4) Котлы паровые, кроме котлов центрального отопления (монтаж, ремонт и техническое обслуживание).

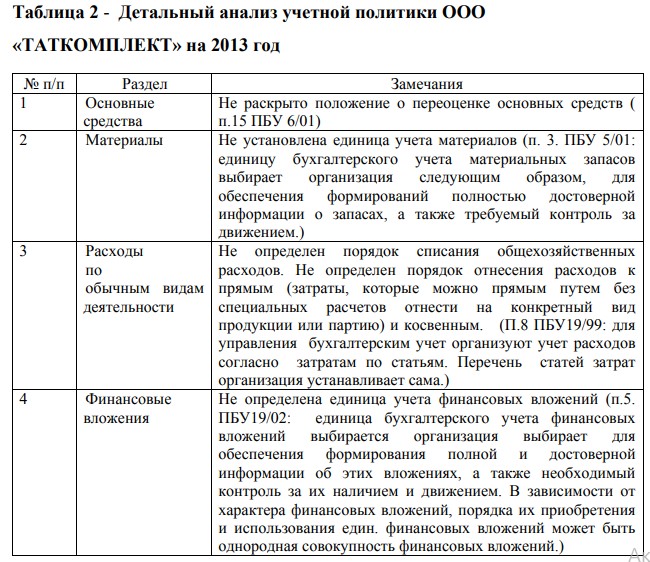

В ООО «ТАТКОМПЛЕКТ» признают в себестоимость проданных товаров (работ, услуг) коммерческие расходы полностью в отчетном году, после их признания расходами по обычному виду деятельности организации. В целях исчисления налога на прибыль применяется метод начисления для доходов и расходов.

В ходе списания материалов применяют средний метод себестоимости запасов. Произведенные затраты, которые произведены в текущем периоде, но относятся к последующему отчетному периоду, отражают в бухгалтерском учете организации на 97 счете Расходов будущих периодов и подлежат равномерному списанию в течение того периода, к которому они относятся.

В организации в состав основных средств, в соответствии с положениями учетной политики, относятся объекты, соответствующие критериям п. 4 ПБУ 6/01 «Учет основных средств».

Разделение выручки на доходы от обычных видов деятельности и прочие поступления реализовывается ООО «ТАТКОМПЛЕКТ» самостоятельно, т.е. организация сама определяет виды деятельности, чье исполнение будет является основной задачей организации и которые приносят основные доходы организации. Эта система учета соответствует пункту 4 ПБУ 9/99 «Доходы организации» является правильной. Счета 90 и 91 должны в конце года полностью закрыться, а на счете 99 должны сформироваться окончательные финансовые результаты.

2.2 Современная методика проведения камеральной налоговой проверки по НДС на примере ООО «ТАТКОМПЛЕКТ»

ООО «ТАТКОМПЛЕКТ» организация относительно молодая и еще не подвергалась выездным проверкам. Камеральные проверки по НДС организация проходит регулярно. Организация возмещает сумму НДС из бюджета, эта ситуация типична для ООО «ТАТКОМПЛЕКТ».

При подаче декларации по НДС, в которой заявлено право на возмещение налога, камеральная налоговая проверка проводится на основании декларации и документов, представленных налогоплательщиком в соответствии с НК РФ.

Все документы, которые ООО «ТАТКОМПЛЕКТ» предоставляет в налоговую инспекцию при проведении камеральной проверке, регистрируются в специальном журнале учета и отправляются в налоговую инспекцию по почте с описью отправленных документов. Это в будущих возможных спорах с налоговой инспекцией может понадобиться по поводу вопросов о предоставлении документов.

2.3 Вероятность проведения выездной налоговой проверки в ООО «ТАТКОМПЛЕКТ»

Во время налоговых проверок часто появляется столкновение интересов налогоплательщиков и налоговых органов. Дискуссии вызывает неоднозначное истолкование норм налогового законодательства касающихся самой организации проверок.

Имеющиеся сейчас способы налогового контроля далеки от совершенства, они могут наносить вред налогоплательщику вследствие их фискального характера. Невзирая на положительные правки, внесенные в НК РФ, работающие нормы все же санкционируют затягивание сроков реализации контрольных мероприятий и поэтому, оказывать отрицательное влияние на естественный ход деятельности организации, которую проверяют.

Рассмотрим показатели хозяйственной деятельности ООО «ТАТКОМПЛЕКТ» в свете критериев включения налогоплательщиков в план выездных налоговых проверок.

налог на добавленную стоимость - 9 421 тыс.рублей,

налог на прибыль - 4 356 тыс. рублей,

налог на имущество - 1 947 тыс. рублей,

страховые взносы - 5 476 тыс. рублей,

итого - 19 189 тыс. рублей.

3. РЕКОМЕНДАЦИИ ПО МИНИМИЗАЦИИ НАЛОГОВЫХ РИСКОВ ПРОВЕДЕНИЯ И ПОСЛЕДСТВИ НАЛОГОВЫХ ПРОВЕРОК НА ПРИМЕРЕ ОРГАНИЗАЦИИ ООО «ТАТКОМПЛЕКТ»

3.1 Основные критерии отбора организаций при проведении выездных налоговых проверок

Предметом выездной налоговой проверки является правильность исчисления и своевременность уплаты налогов. Налоговые органы вправе проверять правильность уплаты какого-либо одного налога либо всех налогов.

Сообразно правилу, когда проводятся выездные налоговые проверки, то может проверяться период, который не превышает три календарных года, которые предшествуют году, в котором вынесли решение о проведении выездной проверки.

Налоговую выгоду могут не признать обоснованной, в случае, когда для налогообложения операции не были, учтены в соответствии настоящим экономическим смыслом или же не учтены разумные экономические или другие причины (цели делового характера).

Если организация старается уменьшать налоговые выплаты какимнибудь из вышеуказанных методов, то она гарантированно привлечет к себе повышенное внимание со стороны налоговой инспекции. Рассматривая совокупность критериев, заметим, что из 12 критериев только критерии 1 и 11 представлены в цифровом выражении. Они предполагают сравнение с показателями налогоплательщика по каждому анализируемому налоговыми органами периоду (году) осуществления финансово-хозяйственной деятельности.

3.2 Разработка рекомендации по минимизации последствий налоговых проверок

Налогоплательщики не застрахованы от налоговой проверки. Она является тяжелой проверкой для руководства и бухгалтера, но мы не сможем воздействовать на ход проверки и на ее результаты.

В случае, если проведена проверка и в результате начислили крупные суммы недоимки, пеней и штрафов, не нужно предаваться паники. Практика представляет, что высокий процент вынесенных по результатам проведения налоговых проверок постановлений можно оспаривать.

В ООО «ТАТКОМПЛЕКТ» не уделяется должного внимания работе с первичными документами, в частности, карточки учета материалов форма № М-17, не ведутся, и, соответственно, бухгалтером ежемесячно не проводится проверка правильности оприходования материалов на склад. Основанием для записей в регистры бухгалтерского учета считаются первичные учетные документы, которыми фиксируется факт совершения хозяйственных операций.

Кроме этого, ООО «ТАТКОМПЛЕКТ» хотелось бы рекомендовать перевестись на более современное программное обеспечение - 1С: 8.2 УПП или 1С: 8.2 Бухгалтерия, так как данная версия программы имеет большие возможности по автоматизации налогового учета.

ЗАКЛЮЧЕНИЕ

В данной дипломной работе были исследованы порядок, значение и особенности налоговых проверок. Определив их сущность, рассмотрев сроки проведения, объем и порядок запроса требуемых документов, была сделана попытка оценить правомерность действий налоговых органов, на примере организации ООО «ТАТКОМПЛЕКТ» г. Казань.

Во второй главе данной дипломной работы, на основе данных финансовой отчетности ООО «ТАТКОМПЛЕКТ» была оценена вероятность организаций попасть в список налогоплательщиков, которым предстоит выездная налоговая проверка. На основе системы учета ООО «ТАТКОМПЛЕКТ» были выявлены нарушения, свойственные большинству организаций и влекущие за собой налоговые риски.