ВНИМАНИЕ! Документ в формате pdf

Введение

Заработная плата представляет собой один из основных факторов в социально-экономической жизни страны, коллектива, человека. Вопросы заработной платы занимают важное место в повседневных заботах работников, работодателей и государственных властей, а также в их отношениях между собой.

Одним из основных принципов организации заработной платы в современной экономике является принцип материальной заинтересованности работника в результатах своего труда.

В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по продажи этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.

Для подавляющего большинства людей заработная плата является основным источником дохода, а для работодателя заработная плата работников – это затрачиваемые им средства на привлечение по найму рабочей силы, что составляет одну из основных статей издержек в себестоимости производимой продукции, работ и услуг.

Актуальность выбранной темы исследования объясняется тем, что заработная плата занимает одно из центральных мест во всей системе учета предприятия, что в большой степени связано со значительным удельным весом затрат на оплату труда в себестоимости продукции, работ, услуг предприятия.

Учет труда и заработной платы должен обеспечить оперативный контроль над количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

Стабильность функционирования предприятия зависит от наличия квалифицированных кадров и эффективности использования трудовых ресурсов. В условиях социально ориентированной экономики актуальными для любого предприятия остаются вопросы сохранения кадрового потенциала, роста заработной платы и социальных выплат с одновременным увеличением производительности труда, повышением эффективности использования рабочего времени. В этой связи поиск резервов и факторов повышения результативности использования трудовых ресурсов, оптимального планирования и прогнозирования расходов на оплату труда и социальных отчислений во внебюджетные фонды является приоритетной управленческой задачей.

Цель выпускной квалификационной работы – совершенствование учета расчетов с персоналом по оплате труда.

В соответствии с заданной целью были поставлены задачи исследования:

- изучить формы и системы оплаты труда;

- изучить синтетический и аналитический учет заработной платы;

- провести анализ финансового состояния предприятия;

-провести анализ заработной платы на предприятии ООО «ГЭС-инжиниринг»;

-провести характеристику бухгалтерского учета оплаты труда на предприятии;

- разработать рекомендации по совершенствованию учета заработной платы.

Объектом исследования является Общество с ограниченной ответственностью «ГЭС-инжиниринг». Предметом исследования является, учет оплаты труда на предприятии.

СОДЕРЖАНИЕ

Введение…………………………………………………………………………3

1 Теоретические аспекты учета оплаты труда и расчетов с персоналом…..5

1.1.Формы и системы оплаты труда……........................................................5

1.2. Синтетический и аналитический учет заработной платы……………......11

1.3.Учет расчетов с персоналом по прочим операциям……………….…...20

2 Анализ заработной платы на предприятии ООО «ГЭС – инжиниринг»…26

2.1. Технико-экономическая характеристика предприятия…………………26

2.2. Анализ заработной платы на предприятии ООО «ГЭС - инжиниринг»46

3 Совершенствование учета оплаты труда на предприятии ООО «ГЭС - инжиниринг»..………………………………………………………………....58

3.1. Результаты аудита по заработной плате на предприятии…................58

3.2. Совершенствование учета оплаты труда……………….......................73

Заключение………………………………………………………………...…82

Список использованной литературы…………………………………..…….85

Приложения.....………………………………………………………………...89

1 Теоретические аспекты учета оплаты труда и расчетов с персоналом

1.1. Формы и системы оплаты труда

Оплата труда - это цена трудовых ресурсов, задействованных в производственном процессе. Она определяется количеством и качеством затраченного труда, также на неё воздействуют и чисто рыночные факторы, такие, как спрос и предложение труда, сложившаяся конъюнктура, законодательные нормы. Для работника заработная плата - главная и основная статья его личного дохода, средство воспроизводства и повышения уровня благосостояния его самого и его семьи, а отсюда и стимулирующая роль заработной платы в улучшении результатов труда для увеличения размера получаемого вознаграждения.

Трудовой договор - соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, своевременно и в полном объеме выплачивать работнику заработную плату, а работник обязуется выполнять определенную этим соглашением трудовую функцию, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя.

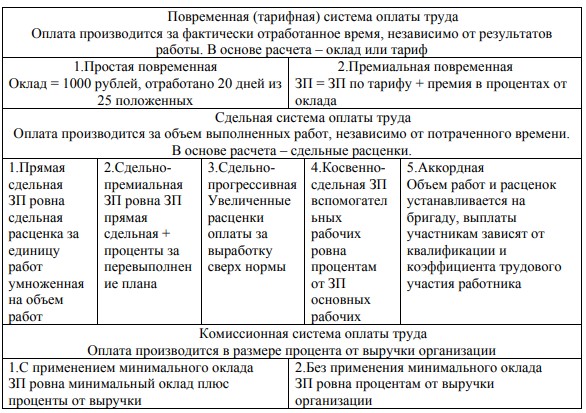

Таблица 1- Система оплаты труда в Российской Федерации

Повременная оплата труда предусматривает начисление заработной платы по присвоенному ему тарифной ставке или окладу и фактически отработанному времени с начислением премии и без неё. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников.

1.2. Синтетический и аналитический учет заработной платы

Бухгалтерский учет заработной платы осуществляется для концентрации затрат по оплате труда на соответствующих счетах. Бухгалтерский учет заработной платы в Российской Федерации подразделяется на синтетический и аналитический.

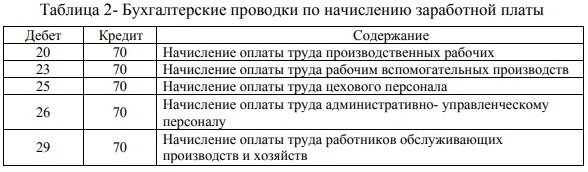

Синтетический учет расчетов с персоналом (состоящим и не состоящим в списочном составе предприятия) по оплате труда (по всем видам заработной платы, премиям, пособиям), а также по выплате доходов по акциям и другим ценным бумагам осуществляется на счете 70 «Расчеты с персоналом по оплате труда», счет пассивный. По кредиту счета отражают начисления сумм по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а также доходов от участия на предприятии и, а по дебету - удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счета кредитовое, показывает задолженность предприятия перед рабочими и служащими по заработной плате и другим указанным платежам.

В таблице 2 представлены бухгалтерские проводки по начислению заработной платы.

Начисленные суммы заработной платы работников соответствующих производств отражаются по дебету указанных счетов и по кредиту счета 70 «Расчеты с персоналом по оплате труда» (на всю сумму начисленной оплаты труда).

Перечисление НДФЛ, исчисленного с заработной платы в натуральной форме, производится не позднее дня, следующего за днем удержания налога (абз. 2 п. 6 ст. 226 НК РФ). Если НДФЛ, исчисленный с заработной платы в натуральной форме, удерживается из заработной платы за этот же месяц, то перечислить налог следует в сроки, предусмотренные для перечисления НДФЛ с заработной платы в денежной форме.

1.3. Учет расчетов с персоналом по прочим операциям

Информация по всем видам расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами, учитывается на счете 73 «Расчеты с персоналом по прочим операциям». К счету 73 «Расчеты с персоналом по прочим операциям» могут быть открыты субсчета: 73–1 «Расчеты по предоставленным займам»; 73–2 «Расчеты по возмещению материального ущерба»; 73-3 «Расчеты по компенсации за использование личных легковых автомобилей для служебных поездок» и т.д.

2 Анализ финансового состояния и учета заработной платы предприятия ООО «ГЭС-инжиниринг»

2.1 Технико-экономическая характеристика предприятия

Фактически финансово-хозяйственная деятельность осуществлялась с февраля 2003 года. 1 сентября 2010 года предприятием зарегистрировано обособленное подразделение Монтажное управление, город Кодинск. Основные производственные мощности, офисные и складские помещения располагаются в городе Дивногорске. Монтажное управление, включающее Богучанский монтажный участок, располагается в городе Кодинск.

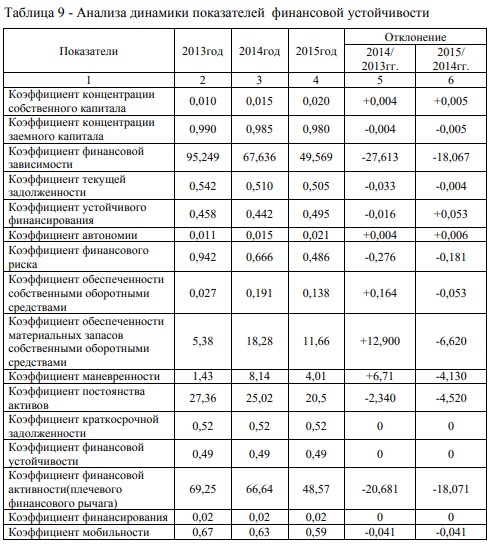

В составе внеоборотных активов нематериальные активы за все периоды наблюдается равномерное снижение на 9 тыс. руб., или 88,89% в 2014 году, и 87,50% в 2015 году. Снижение этих активов свидетельствует о том, что предприятие меньше стало уделять внимание в развитии инновационной деятельности. Основные средства наибольший рост достигли в 2014 году и составили 32 618 тыс. руб., или 215,93%, это связано с приобретением основных средств. Однако в 2015 году стоимость основных средств снизилась 22 730 тыс. руб., или 69,69% , снижение связано, с износом основным средств.

По данным представленных в таблицы 9, коэффициент автономии за анализируемые периоды вырос с 0,011 до 0,021 единиц, и это говорит, что в 2015 году предприятия способно профинансировать имущество за счет собственных источников на 2,1%, что выше показателей прошлых лет.

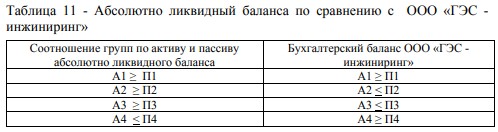

По результатам представленным таблицы 11, оценка абсолютных показателей ликвидности баланса показывает, что баланс предприятия соответствует критериям абсолютной ликвидности по параметру А1 больше или ровно П1 за все анализируемые периоды. Абсолютно ликвидный баланс по сравнению с балансом ООО «ГЭС-инжиниринг» представлен в таблице 11.

Параметры, представленные в таблице 11, не соответствуют критериям абсолютной ликвидности за анализируемые периоды. У предприятия достаточно денежных средств и краткосрочных финансовых вложений для погашения наиболее срочных обязательств.

2.2. Анализ заработной платы на предприятии ООО «ГЭС-инжиниринг»

Основная цель анализа труда и заработной платы - оценить качество трудовых ресурсов предприятия, эффективность системы мотивации труда и, в целом, эффективность управления персоналом.

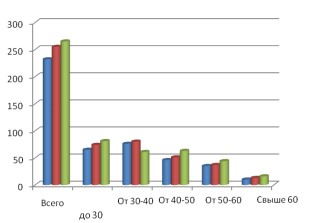

Анализ возрастной структуры дает основания для следующих оценок: кадровый состав подобран оптимально, так большая часть персонала находятся в активном возрасте, что может обеспечить стабильную и надежную работу предприятия.

Рисунок 1.2 - Возрастной состав ООО «ГЭС-инжиниринг» 2013-2015гг., лет

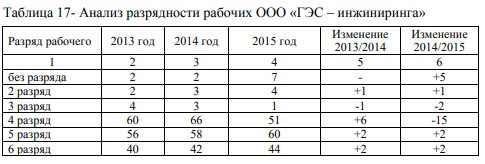

На основании данных представленных таблице 16 и 17, квалификационный уровень работников по сравнению с 2013 годом и 2014 годом повысился, и во многом зависти от образования сотрудников.

В результате превышения доходов над расходами предприятие получила большую сумму прибыли от продаж в 2014 году14 297 тыс. руб. и в 2015 году 39 797 тыс. руб., что стало причиной дальнейшего стимула развитии предприятия. Рентабельность персонала по итогам отчетного года составила 240,85 тыс. руб./чел., что выше значения прошлого года на 114,92. На основании таблицы 20 можно сделать вывод, что размер прибыли на каждого работника зависит от производительности труда и рентабельности.

3. Совершенствование учета оплаты труда на предприятии ООО «ГЭС - инжиниринг»

3.1. Результаты аудита заработной платы на предприятии

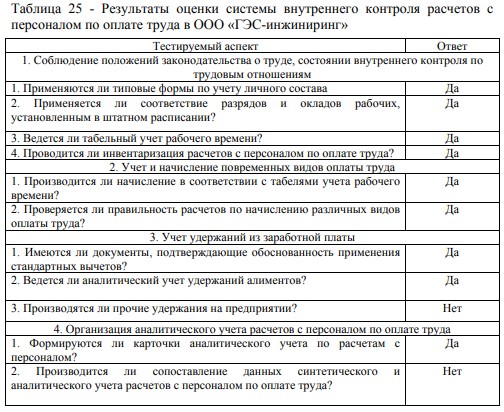

Чтобы совершенствовать учет оплаты труда, необходимо выразить мнение о достоверности и порядке ведения бухгалтерского учета расчетов по заработной плате, для этого нужно ознакомиться с результатами аудиторской проверки. Результаты, полученные в ходе проверки и оценки системы внутреннего контроля расчетов с персоналом по оплате труда в ООО «ГЭС-инжиниринг» представлены в таблице 25.

Заключение

Целью написания выпускной квалификационной работы являлась совершенствование учета расчетов с персоналом по оплате труда. Объектом исследования являлось предприятие ООО «ГЭС - инжиниринг», которое занимается выполнением строительно-монтажных работ для гидроэлектростанций. Учет труда и его оплаты являются самым трудоёмким участком бухгалтерской работы. Это связано с разнообразием применяемых форм и систем оплаты труда, множеством применяемых форм первичных документов, спецификой методики некоторых расчетов, сжатыми сроками выдачи заработной платы, недостаточностью технических средств обработки этой информации.