ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение......................................................................................................... 4

1 Теоретические и методологические аспекты оценки кредитоспособности заемщика-юридического лица.......................................................................9

1.1 Основные понятия, критерии кредитоспособности заёмщика-юридического лица и организация её анализа.............................................9

1.2 Основные методы анализа кредитоспособности заёмщика..................17

2 Анализ эффективности методики оценки кредитоспособности заемщиков-

юридических лиц в ООО КБ «Эл Банк».....................................................31

2.1 Организационно-правовая форма и основные финансовые результаты

ООО КБ «Эл банк».....................................................................................31

2.2 Анализ качества кредитного портфеля ООО КБ «Эл банк»..............42

2.3 Анализ методики определения кредитоспособности юридических лиц,

применяемой в ООО КБ «Эл банк»………………………………………..51

3 Направления совершенствования процесса оценки кредитоспособности

заемщиков-юридических лиц……………………………………………...68

3.1 Использование финансового моделирования в оценке кредитоспособности заемщиков ООО КБ «Эл банк»...............................68

3.2 Рекомендации по сокращению просроченной задолженности в рамках

кредитного риск-менеджмента банка………………………………….…..79

Заключение.................................................................................................86

Список использованной литературы.........................................................92

Приложения................................................................................................98

1 Теоретические и методологические аспекты оценки кредитоспособности заемщика-юридического лица

1.1 Основные понятия, критерии кредитоспособности заёмщика - юридического лица и организация её анализа

Действие многообразных факторов риска, которые способны привести к к непогашению кредита и процентов по нему, неизменно сопровождают процесс кредитования. Учитывая данный факт, в условиях развития банковского кредитования предоставление ссуд и кредитов заемщикам вызывает острую необходимость детального изучения всего многообразия этих факторов. Кроме этого необходима разработка адекватных показателей, а также постоянное совершенствование системы оценки кредитоспособности заемщиков. В нашей стране исследования в данном направлении наиболее активно велись в первом десятилетии двадцатого века и начале девяностых годов. Следует заметить, что единообразного мнения по данному вопросу не существует. Разные авторы имеют собственное мнение и вкладывают в это понятие свой индивидуальный смысл. При этом, зачастую, понятие «кредитоспособности» применяется наряду с такими понятиями, как «платежеспособность» и «ликвидность», считая их наиболее близкими по смыслу.

Рассмотрим мнения отдельных авторов по рассматриваемому нами понятию.

Основные критерии кредитоспособности заемщика, полученные на основании отечественной банковской практики, для наглядности представлены на рисунке 1.

Рисунок 1 - Критерии кредитоспособности клиента

Остановимся более подробно на данных критериях.

1.2 Основные методы анализа кредитоспособности заёмщика

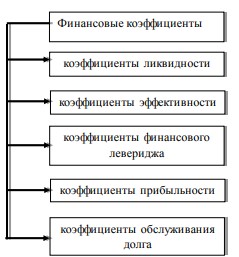

Как отмечалось нами выше, в теории и практике банковского дела существует множество различных методов оценки кредитоспособности заемщиков, которые могут взаимно дополнять друг друга. Так, например, если анализ целевого риска дает возможность оценить кредитоспособность заемщика на момент совершения сделки даже на основе одной ссудной операции, то метод применения системы финансовых коэффициентов дает возможность спрогнозировать риск с учетом многих аспектов (совокупный долг, сложившиеся средние стандарты и тенденции и прочее).

В мировой практике применяются пять групп таких коэффициентов, представленных на рисунке 3.

Рисунок 3 – Система коэффициентов оценки кредитоспособности заемщика

Любая, применяемая в современной практике банковского дела, методика оценки кредитоспособности потенциального заемщика, включает представленный выше метод. Отличаются эти методы только разным набором избранных финансовых коэффициентов.

Для решения вопроса о целесообразности выдачи и размере ссуды на относительно длительный срок анализ денежного потока делается не только на основе фактических данных за истекшие периоды, но и прогнозных данных на планируемый период.

Существует метод оценки кредитоспособности на основе анализа делового риска.

2 Анализ эффективности методики оценки кредитоспособности заемщиков-юридических лиц в ООО КБ «Эл банк»

2.1 Организационно-правовая форма и основные финансовые результаты ООО КБ «Эл банк»

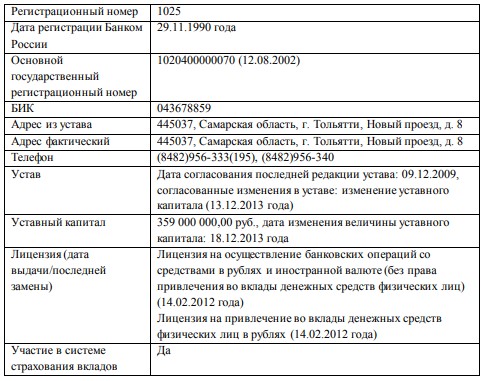

Объектом анализа нами выбрано Общество с ограниченной ответственностью коммерческий банк «Эл банк», сокращенное наименование ООО КБ «Эл банк» (далее - Эл Банк, Банк), которое осуществляет свою деятельность на территории Российской Федерации, зарегистрировано под номером 1025 в Центральном банке Российской Федерации 29 ноября 1990 года в Чойском районе Республики Алтай. Основные регистрационные данные ООО КБ «Эл банк» представлены в таблице 4.

Таблица 4 - Основные регистрационные данные ООО КБ «Эл банк»

Банк является участником системы обязательного страхования вкладов с 27.01.2005 года. Свидетельство о включении Банка в реестр банковучастников системы обязательного страхования вкладов № 503 от 27.01.2005 года представлено в Приложении Б.

Банк является действующим членом Ассоциация российских банков регистрационный номер 1370 от 30 октября 2003 года.

В настоящее время основным направлением деятельности Банка является кредитование юридических и физических лиц, а также привлечение депозитов от юридических и физических лиц, расчётно-кассовое обслуживание организаций и предприятий различного профиля.

Помимо этого, Банк осуществляет обслуживание банковских карт, валютнообменные операции, денежные переводы, приём платежей при оплате коммунальных услуг, налоговые платежи. В корпоративном сегменте, основными клиентами являются предприятия малого и среднего бизнеса; активно развивается розничное кредитование; ключевым источником фондирования выступают средства клиентов. Банк делает акцент на развитии дистанционного обслуживания клиентов и придерживается консервативной политики управления рисками.

2.2 Анализ качества кредитного портфеля ООО КБ «Эл банк»

Прежде, чем будет проведен анализ кредитного портфеля Банка, дадим определение кредитного риска, которым признается риск возникновения убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед Банком, выдавшим кредит, в соответствии с условиями договора. Данный вид риска является наиболее актуальным, поскольку связан с основной функцией Банка по трансформации привлеченных средств в ссуды юридическим и физическим лицам.

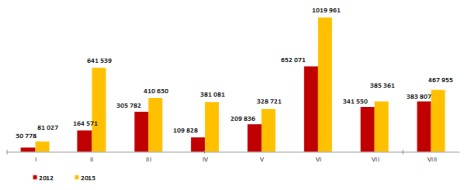

На рисунках 7 и 8 представлена концентрация кредитов, в разрезе видов деятельности.

Рисунок 7 - Концентрация кредитов, выданных ООО КБ «Эл банк», в разрезе видов деятельности (в абсолютном выражении) за 2012-2013 гг.

Рисунок 8 - Концентрация кредитов, выданных ООО КБ «Эл банк», в разрезе видов деятельности (в относительном выражении) за 2013 г.

3 Направления совершенствование процесса оценки кредитоспособности заемщиков-юридических лиц

3.1 Использование финансового моделирования в оценке кредитоспособности заемщиков ООО КБ «Эл банк»

Одним из самых сложных и многоступенчатых процессов в банковской деятельности является кредитование юридических лиц. Анализ кредитоспособности потенциального заемщика – это один основных этапов в названном процессе. ООО КБ «Эл Банк» использует методику, которая разработана Сберегательным Банком России. Однако, проведенный нами анализ организации кредитования Банком юридических лиц, позволил выявить отдельные недостатки. Так, методика оценки кредитоспособности, применяемая ООО КБ «Эл Банк», базируется на данных финансовой отчетности, что дает ей возможность только оценить непосредственно кредитоспособность, но не обеспечивает выбор наиболее оптимального заемщика из потенциально возможных в целях сведения до минимума рисков для банка и применения наиболее эффективных методов планирования своей деятельности в перспективе.

По существу, в данном случае, варьируя предположения, проводится проверка верности сделанных выводов. При этом, обращаться следует к основным допущениям, сделанным при составлении прогноза, т.е. оказывающим существенное влияние на отчетность организации. Определив существенные допущения, последовательно изменяя их (по одному – чтобы не потерять отправную точку анализа и избежать путаницу), оценивается степень влияния этих изменений.

Заметим, что сложность и границы планирования модели, определяются поставленной целью прогнозирования и необходимой достоверностью прогнозируемых данных. Кроме этого, сложность модели зависит от выбранного метода прогнозирования.

Заключение

Проблема совершенствования деятельности банков в условиях перехода к рыночной экономике стала одним из приоритетных направлений социально-экономического развития России. В условиях административнокомандной системы эта тема практически не рассматривалась, так как директивный метод управления банковской системой страны зачастую не учитывал интересы клиентов и банков. С переходом к рыночной экономике принципиально меняется содержание деятельности банков как предприятий особого рода.

В процессе работы любой банк неминуемо сталкивается с различными рисками, которые могут негативно повлиять на его деятельность. В условиях финансовой нестабильности для банков является важным не наращивание кредитного портфеля, а повышение его качества.