ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение......3

1 Теоретические основы экспертной оценки рисков организации...6

1.1 Понятие, сущность, классификация рисков организации ..6

1.2 Методы экспертной оценки рисков организации ...12

2 Экспертная оценка рисков финансовой деятельности предприятия (на примере ООО «АльТранс»).....16

2.1 Технико-экономическая характеристика ООО «АльТранс»... 16

2.2 Экспертная оценка финансовых угроз ООО «АльТранс» ... 30

3 Пути совершенствования деятельности организации на базе экспертной оценки угроз бизнеса ООО «АльТранс» ..... 37

3.1 Предложения по страхованию финансовых рисков с помощью фьючерсных контрактов.....37

3.2 Предложения по страхованию финансовых рисков с помощью опционных

контрактов....40

Заключение.......42

Список используемых источников.....45

Приложения....49

1 Теоретические основы экспертной оценки рисков организации

1.1 Понятие, сущность, классификация рисков организации

Сущность и содержание рисков – это успех предпринимателя, бизнесмена, менеджера он в значительной степени зависит от понимания отношения к риску. Эта проблема вызывает особый интерес и заслуживает всестороннего изучения. Риск - это экономическая категория.

Существуют разные определения понятия «риск». Так, в более общем виде под риском понимают вероятность возникновения убытков либо недополученных доходных поступлений по сравнению с прогнозируемым вариантом [14, c. 111].

Напомним крупными блоками классификацию угроз. Они делятся на угрозы, связанные с покупательной способностью денег, и на угрозы, связанные с вложением капитала (инвестиционные угрозы).

Угрозы фирмы характеризуются большим многообразием и в целях осуществления результативного управления ими классифицируются по следующим главным признакам:

1. По видам. Данный классификационный признак финансовых угроз финансовых потерь представляется главным параметром их дифференциации в процессе управления. Характеристика конкретного вида угрозы одновременно дает представление о генерирующем его факторе, что дает возможность «привязать» оценку степени вероятности возникновения и количества вероятных финансовых потерь по данному виду угрозы к динамике соответствующего фактора [13, c. 78].

2 Экспертная оценка рисков финансовой деятельности предприятия (на примере ООО «АльТранс»)

2.1 Технико-экономическая характеристика ООО «АльТранс»

Объектом исследования работы представляется общество с ограниченной ответственностью «АльТранс», основным видом деятельности которого представляется транспортная логистика, перевозка грузов и населения по городу Тольятти, в различные регионы России, ближнего и дальнего зарубежья.

Предприятие создано 22 декабря 2006 года. ООО «АльТранс» - динамично развивающееся предприятие, объединение интеллектуальных, финансовых и материальных ресурсов, возможностей и усилий учредителей. Для ООО «АльТранс» характерна линейно-функциональная организационная структура, т.е. по каждой подсистеме формируется иерархия служб, пронизывающая всю организацию сверху донизу.

Результаты работы каждой службы ООО «АльТранс» оцениваются показателями, характеризующими выполнение ими своих целей и задач. Анализ деятельности любого организации начинается с оценки главных статей бухгалтерского баланса. Общий принцип проведения оценки сводится к сопоставлению разделов и статей бухгалтерского баланса, определению и оценке структуры, динамики капитала и источников средств финансирования. Общая схема предварительного анализа, как правило, включает несколько этапов.

Проанализируем структуру активов при помощи таблицы 1, которая основывается на форме № 1 – бухгалтерский баланс организации (Приложение 1) и форме № 2 – отчет о финансовых результатах (Приложение 2). Предварительная оценка функционирования организации на основе агрегированных форм, позволяет оценить результативность и уточнить предварительные выводы относительно создания бизнесом стоимости. Результаты расчетов представлены в таблице 2.1 и таблице 2.2.

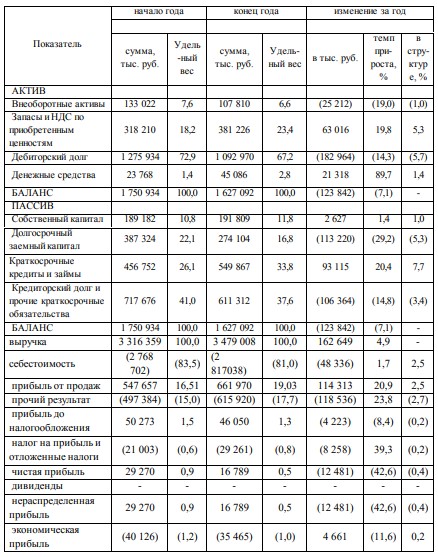

Таблица 2.1 Анализ структуры и динамики активов и пассивов баланса за 2014-2015 год

Оценивая показатели агрегированного баланса и сравнивая соответствующие темпы прироста с приростом выручки возможно сделать заключение о том, что инвестиционная деятельность организации эффективна, поскольку уменьшение внеоборотных активов на 19,0% сопровождается достаточным ростом выручки, какой составил 4,9%. Что касается закупочного и производственного функционирования организации, которая отражается в агрегированной статье А3 (запасы), то она не заслуживает положительной оценки, поскольку при темпе прироста выручки в 4,9% запасы возросли на 19,8%, что говорит о менее эффективном использовании соответствующих активов.

Сбытовая деятельность организации характеризуется снижением статьи А2 (дебиторский долг), темп прироста отрицательный -14,3%, это может свидетельствовать о коррекции кредитной политики организации в отношении собственных покупателей и иных контрагентов в направлении ее ужесточения, а также об улучшении платежной дисциплины покупателей и условий поставок поставщиков.

В целом такая политика может оцениваться положительно, при условии, что она не препятствует росту количества продаж и не снижает конкурентоспособность выпускаемого товара. Высоколиквидные активы организации возросли значительно, на 89,7%, что оценивается отрицательно, поскольку накопление избыточных высоколиквидных активов – это признак стагнации бизнеса.

Таким образом, рост внеоборотных активов, запасов и высоколиквидных активов превысил рост выручки, что свидетельствует о сокращении оборачиваемости данных активов и их негативном влиянии на процесс создания стоимости

3 Пути совершенствования деятельности организации на базе экспертной оценки угроз бизнеса ООО «АльТранс»

3.1 Предложения по страхованию финансовых рисков с помощью фьючерсных контрактов

Так же как и фьючерсный контракт, форвардный контракт представляется соглашением о будущей поставке базового актива по установленной цене по окончании установленного периода времени. Фьючерсные контракты представляются стандартизированными как в отношении дат поставки (месяца), так и в отношении качества поставляемых активов; эти контракты организованно торгуются на биржах.

Отличие форвардных контрактов состоит в отсутствии их стандартизации (условия каждого контракта обсуждаются между покупателем и продавцом), отсутствии клиринговых палат, а также в отсутствии, либо слабой развитости вторичных рынков. В отличие от фьючерсных контрактов, являющихся биржевыми инструментами, форвардные контракты - это инструменты внебиржевого рынка. Поскольку не существует клиринговых палат, гарантирующих исполнение форвардных контрактов, стороны, заключившие такой контракт, подвергают свои инвестиции риску контрагента.

Суть риска контрагента - возможность неисполнения трансакции второй стороной договора. Иными словами, стороны форвардного контракта подвергаются кредитному риску, либо риску дефолта. Хотя и фьючерсные, и форвардные контракты составлены в терминах «поставки», фьючерсные контракты обычно не предполагают исполнения через поставку активов.

В целом менее 2% находящихся в обращении контрактов исполняется через поставку. Форвардные контракты, напротив, исполняются именно этим способом.

Заключение

По данным бухгалтерской отчетности за период с 2014 по 2015 год был проведен анализ показателей финансовой устойчивости ООО «АльТранс». Расчеты показывают, что в анализируемой организации наблюдается неустойчивое финансовое положение, которое характеризует нарушение платежеспособности с возможностью ее восстановления за счет сокращения дебиторского долга, ускорения оборачиваемости запасов и сокращения кредиторского долга.

За анализируемый период дебиторский долг значительно уменьшился с 1275934 тыс. руб. в 2014г. до 10292970 тыс. руб. в 2015г. В составе дебиторского долга часть обязательств покупателей и заказчиков (наиболее ликвидная статья) составляет 50,3% в 2014 году и 45,1% в 2015 году, соответственно, как видно имеется тенденция к снижению. Сравнительный анализ дебиторского и кредиторского долга за 2014- 2015 годы показал, что за этот период в ООО «АльТранс» преобладает совокупность дебиторского долга. Коэффициент соотношения дебиторского и кредиторского долга практически не изменяется, находясь на уровне 1,78.

В целом этот показатель должен быть равен 1. Превышение дебиторского долга над кредиторским свидетельствует об отвлечении оборотных средств организации на расчеты с дебиторами. Организация не создает резервы по сомнительным долгам и предстоящим расходам и платежам, таким образом, снижая ее финансовую устойчивость.