ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение....4

1 Теоретические основы оценки финансовой устойчивости и платежеспособности предприятия…..7

1.1 Понятие финансовой устойчивости и платежеспособности предприятия...7

1.2 Информационная база оценки финансовой устойчивости и платежеспособности предприятия …9

1.3 Методы анализа и оценки финансовой устойчивости и платежеспособности предприятия ..15

2 Оценка финансовой устойчивости и платежеспособности ОАО «Авто-центр-Тольятти-ВАЗ» за 2013-2015 гг.…27

2.1 Технико-экономическая характеристика ОАО «Автоцентр-Тольятти-ВАЗ»….27

2.2 Анализ и оценка финансовой устойчивости ОАО «Автоцентр-Тольятти-ВАЗ…..29

2.3 Анализ и оценка платежеспособности ОАО «Автоцентр-Тольятти-ВАЗ» ...35

3 Мероприятия, направленные на увеличение финансовой устойчивости и платежеспособности ОАО «Автоцентр-Тольятти-ВАЗ»...40

3.1 Пути увеличения финансовой устойчивости и платежеспособности предприятия ...40

3.2 Рекомендации по повышению финансовой устойчивости и платежеспособности ОАО «Автоцентр-Тольятти-ВАЗ»…42

Заключение……49

Список использованной литературы...55

Приложения….59

1 Теоретические основы оценкифинансовой устойчивости и платежеспособности предприятия

1.1 Понятие финансовой устойчивости и платежеспособности предприятия

Финансовое состояние организации всегда привязано к определенному периоду времени. Поэтому его можно оценивать в краткосрочной и долгосрочной перспективах. В первом случае критериями оценки финансового состояния предприятия будут ликвидность и платежеспособность, во втором – его финансовая устойчивость.

Финансовая устойчивость является важнейшим финансовым показателем, находящимся в сфере внимания руководства предприятия и финансовой службы. Данный показатель используется при оценке финансового состояния предприятия, его экономической надежности, кредитоспособности, конкурентоспособности, возможности банкротства и служит инструментом для выработки управленческих решений.

1.2 Информационная база оценки финансовой устойчивости и платежеспособности предприятия

Эффективность анализа финансового состояния предприятия по большей части зависит от того, насколько организованна и совершенна его информационная база. В общем виде составляющими информационной базы являются внеучетные, учетные и плановые источники. К внеучетным источникам можно отнести устав предприятия, протоколы совещаний, договора – другими словами, все документы, регулирующие деятельность предприятия.

К учетным источникам относятся все основные виды отчетности: оперативная и бухгалтерская отчетность, первичные документы. К плановым источникам можно отнести различные виды планов, согласно которым работает предприятие [15, с. 28]. Основная роль в информационной базе при осуществлении анализа финансового состояния присваивается бухгалтерской отчетности, в которой можно найти самое достоверное выражение хозяйственных явлений, происходящих на предприятии.

Анализ бухгалтерской отчетности позволяет выявить все изменения, которые происходят с активами и пассивами предприятия, определить наличие прибыли или убытка, оценить все перспективы функционирования предприятия. На настоящий момент бухгалтерская отчетность является самым важным элементом информационной базы финансового анализа. Именно поэтому нормативы для формирования и публикации бухгалтерской отчетности являются одними из самых важных в системе стандартов многих стран.

1.3 Методы анализа и оценки финансовой устойчивости и платежеспособности предприятия

Среди основных методов финансового анализа можно выделить горизонтальный анализ, вертикальный анализ, трендовый анализ, метод финансовых коэффициентов, факторный анализ, сравнительный анализ, расчет потока денежных средств, специфический анализ.

Одним из важнейших критериев для оценки финансового состояния предприятия выступает его платежеспособность, которая может быть долгосрочной и текущей [14, с. 33]. Долгосрочная платежеспособность влияет на возможность предприятия рассчитываться по своим долгам в долгосрочном периоде. Она имеет прямое влияние на финансовую устойчивость предприятия.

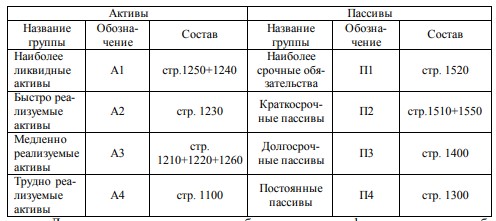

Одним из методов оценки ликвидности баланса является сопоставление вышеперечисленных групп актива, сгруппированных по степени их ликвидности со сгруппированными по степени срочности статьями пассива баланса. Наиболее срочные обязательства (срок погашения которых - текущий месяц) сопоставляются с активами, которые обладают максимальной ликвидностью и должны быть меньше последних или перекрывать их.

Краткосрочные пассивы сравниваются с быстрореализуемыми активами, и их сумма должна быть меньше суммы последних или перекрывать ее. Долгосрочные пассивы сопоставляются с медленно реализуемыми активами и должны покрывать последние или иметь такую же стоимость. Капитал и резервы должны превышать труднореализуемые активы. Платежеспособность предприятия зависит от того, насколько выполняются данные соотношения.

Таблица 1.1 – Группировка активов и пассивов баланса для проведения анализа ликвидности

Чем выше оборотные активы по отношению к текущим обязательствам, тем вероятнее, что имеющиеся обязательства могут быть погашены имеющимися активами. В случае если оборотные активы многократно превышают краткосрочные обязательства, это свидетельствует о том, что у предприятия имеется значительный объем свободных ресурсов, которые формируются за счет собственных источников.

Если рассматривать эффективность деятельности предприятия, то стоит отметить, что большое складирование запасов, отвлечение средств в дебиторскую задолженность, высокий удельный вес денежных средств в случае их медленной оборачиваемости говорит об иррациональном управлении активами и снижении эффективности вложений капитала.

2 Оценка финансовой устойчивости и платежеспособности ОАО «Автоцентр-Тольятти-ВАЗ» за 2013-2015 гг.

2.1 Технико-экономическая характеристика ОАО «Автоцентр-ТольяттиВАЗ»

Открытое акционерное общество «Автоцентр-Тольятти-ВАЗ».

Сокращенное фирменное наименование: ОАО «Автоцентр-Тольятти-ВАЗ».

Место нахождения общества: 445043 Россия, г. Тольятти, Южное шоссе 113. 25 сентября 1969 года, почти за 7 месяцев до выпуска первых автомобилей ВАЗа, на заводе был издан приказ об организации отдела технического обслуживания автомобилей.

С 1985 года Спецавтоцентр был реорганизован в «Опытнопроизводственное предприятие» «АвтоВАЗ техобслуживание», с 1991 года – в акционерную фирму «Восточное кольцо», с 1993 г. – в ОАО «АвтоцентрТольятти-ВАЗ».

В 1979 году была создана учебно-производственная база по подготовке персонала, и первые 120 специалистов получили удостоверения на право гарантийного обслуживания автомобилей ВАЗ [45].

Автоцентр первым в вазовской системе техобслуживания сертифицирован на соответствие системы качества требованиям ГОСТа ИСО-9002-96 и сертифицировал систему качества на соответствие требованиям ГОСТ Р ИСО 9001-2001, а сейчас ГОСТ Р ИСО 9001-1008 (ИСО 9001:2008). В ОАО «Автоцентр-Тольятти-ВАЗ» действует крупнейший среди предприятий вазовской сервисно-сбытовой сети участок по ремонту узлов и агрегатов. Его создание являлось технически нелегкой задачей. Требовалось мощное оснащение, которое и было со временем создано. Действующий здесь парк оборудования включает в себя ряд уникальных станков.

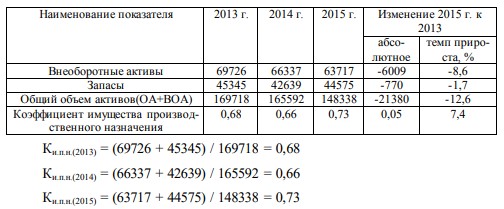

Рассчитаем коэффициент имущества производственного назначения в таблице 2.8.

Таблица 2.8 – Анализ коэффициента имущества производственного назначения за 2013-2015 гг.

Все коэффициенты > 0,5 и это означает, что доля имущества производственного назначения очень высокая в активах предприятия и не требует привлечения заемных средств. Вследствие очень большого вложения во внеоборотные активы предприятие не нуждается в имущественном дополнении. Это хорошо для создания производственного потенциала и финансовой деятельности. Дополним анализ относительных показателей финансовой устойчивости расчетом абсолютных показателей и определим тип финансовой устойчивости (таблица 2.9).

Таблица 2.9 – Расчет абсолютных показателей финансовой устойчивости за 2013-2015 гг.

Таким образом, на протяжении всех трех лет ООО «Автоцентр-ТольяттиВАЗ» имеет кризисное финансовое состояние и находится на грани банкротства, так как денежные средства, краткосрочные ценные бумаги и дебиторская задолженность анализируемого предприятия не покрывают его кредиторской задолженности и просроченных ссуд.

3 Мероприятия, направленные на увеличение финансовой устойчивости и платежеспособности ОАО «Автоцентр-Тольятти-ВАЗ»

3.1 Пути увеличения финансовой устойчивости и платежеспособности предприятия

По результатам проведенного анализа можно отметить, что баланс нельзя охарактеризовать как абсолютно ликвидный, так как не выполняются условия текущей ликвидности.

Проведенный анализ относительных и абсолютных показателей финансовой устойчивости позволяет сделать вывод о том, что на протяжении всего рассматриваемого периода трехкомпонентный показатель финансовой устойчивости составлял (0; 0; 0), т.е. финансовое состояние предприятия можно охарактеризовать как кризисное, при котором предприятие полностью зависит от заемных источников финансирования. Обзор экономической литературы по актуальным вопросам управления финансовой устойчивостью организации позволил выделить следующие пути укрепления финансовой устойчивости:

1. Разработка информационно-аналитической системы управления финансовой устойчивостью организации для решения задач комплексного динамического исследования финансового состояния, моделирования денежных потоков, осуществления многовариантных расчетов элементов финансового баланса организации на перспективный период при различных значениях управляющих параметров, оценки последствий принимаемых решений и формирования стратегий повышения финансовой устойчивости.

2.Моделирование оценочных индикаторов финансовой устойчивости организации посредством совершенствования их информационного наполнения через формирование бухгалтерской финансовой учетно - аналитической системы, управленческой учетно-аналитической системы, налоговой учетноаналитической системы для целей управления организацией.

3.2 Рекомендации по повышению финансовой устойчивости и платежеспособности ОАО «Автоцентр-Тольятти-ВАЗ»

Так, обобщив сделанные выше выводы, перечислим основные мероприятия, которые можно рекомендовать предприятию с целью повышения финансовой устойчивости и платежеспособности предприятия 1. Усиление контроля и анализа дебиторской и кредиторской задолженности.

Данное мероприятие является одним из важнейших, так как позволит выявить основные проблемы и «узкие места» в формировании дебиторской и кредиторской задолженности. Так как на данном предприятии очень высокая кредиторская задолженность, то ее можно использовать как внутренний источник финансирования оборотного капитала, что в последствии даст возможность увеличить прибыль и собственный капитал.

Для анализа кредиторской задолженности и механизмов управления ею необходимо рассматривать коэффициент оборачиваемости (К об.) и средний срок оборота кредиторской задолженности. Коэффициент оборачиваемости кредиторской задолженности поставщиков рассчитывается как отношение себестоимости проданных товаров к сумме кредиторской задолженности.

Заключение

Целью данной работы являлось изучение финансовой устойчивости и платежеспособности ОАО «Автоцентр-Тольятти-ВАЗ», выявление основных проблем финансовой деятельности и дача рекомендаций по управлению и увеличению финансовой устойчивости и платежеспособности.

В первой части были рассмотрены теоретические методы оценки финансовой устойчивости и платежеспособности, была рассмотрены система показателей финансовой устойчивости и платежеспособности предприятия.

Во второй части изложена характеристика финансового состояния предприятия ОАО «Автоцентр-Тольятти-ВАЗ», его экономическое содержание.

Виды деятельности ОАО «Автоцентр-Тольятти-ВАЗ»: продажа, техническое и гарантийное обслуживание автомобилей, реализация запасных частей и дополнительного оборудования, автотехническая (оценочная) экспертиза.

ОАО «Автоцентр-Тольятти-ВАЗ» хорошо известен среди предприятий сервисно-сбытовой сети АВТОВАЗа как один из признанных лидеров во внедрении передовых технологий обслуживания автомобилей «Лада». Не менее важной частью деятельности автоцентра является и реализация автомобилей.

В структуре предприятия действует торговый центр «Жигули», основная специализация которого - продажа автомобилей работникам АВТОВАЗа по специальным программам.

Автоцентр является в том числе дилером СП «Джи Эм - АВТОВАЗ». Был проведен анализ финансовой устойчивости и платежеспособности на основе коэффициентов, информационной базой которого являлась бухгалтерская отчетность за 2013-2015 гг. В результате проведенного анализа сделаны следующие выводы.