ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение…………...4

1Теоретические аспекты анализа и планирования денежных потоков предприятия...8

1.1 Понятие и сущность денежных потоков на предприятии 8

1.2 Классификация денежных потоков предприятия……….….15

1.3 Теория анализа денежных потоков, источники анализа..….21

1.4 Планирование денежных потоков на предприятии………..30

2Практическое применение методов анализа и планирования денежных потоков предприятия на примере ООО «Паритет»…..39

2.1 Краткая технико-экономическая характеристика ООО «Паритет»….......39

2.2 Анализ состава и структуры динамики денежных потоков ООО «Паритет»….43

2.3 Планирование денежных потоков на примере ООО «Паритет»……….54

3 Мероприятия, направленные на повышение эффективности управления денежными потоками на предприятии……….63

3.1 Оптимизация и совершенствование планирования денежных потоков…63

3.2 Оценка влияния денежных потоков на финансовую устойчивость ООО

«Паритет»…...69

Заключение……..74

Список использованных источников……...78

Приложения………84

1 Теоретические аспекты анализа и планирования денежных потоков предприятия

1.1 Понятие и сущность денежных потоков на предприятии

В условиях рыночной экономики, когда предприятия поставлены перед проблемой выживаемости и повышения конкурентоспособности, вопросу об эффективном управлении денежными потоками предприятий должно быть уделено особое внимание.

Существует несколько точек зрения на определение категории «денежный поток» предприятия. С точки зрения статистики денежный поток представляет собой количественное выражение денег, которые имеются в распоряжении предприятия в данный момент времени, и иначе его называют свободными резервами. С точки зрения инвестора, денежный поток является ожидаемым в будущем доходом от сделанных им инвестиций с учетом процентов. С точки зрения руководства предприятия, денежный поток представляет собой план движения денежных фондов предприятия в будущем периоде или свод данных об их движении в предшествующих периодах [31, С. 183]. Все рассмотренные точки зрения, по-своему, верны и имеют существенные отличия друг от друга. Однако, у них есть и одна общая черта - денежный поток в каждом случае означает фактическое движение финансовых средств [31, С. 412].

Понятие «денежный поток» организации является агрегированным, то есть, включает в себя различные виды этих потоков, которые все вместе обслуживают хозяйственную деятельность данного предприятия [19]. В структуре отчетной формы «Отчет о движении денежных средств» заложена классификация, выделяющая потоки от отдельных видов деятельности, денежный поток от операционной деятельности, от инвестиционной деятельности и денежный поток от финансовой деятельности.

Предприятие в процессе своей деятельности может испытывать как приток денежных средств, так и отток денежных средств. Это движение денежных средств обусловлено различными видами деятельности субъекта хозяйствования: производственной, финансовой и инвестиционной. Определение разницы между притоками и оттоками денежных средств по каждому виду деятельности, а также их разницы для всех видов деятельности предприятия в целом, позволяет рассчитать чистые притоки или чистые оттоки денежных средств, в разрезе видов деятельности и в целом в организации.

По мнению большинства российских экономистов, в целом под денежным потоком следует понимать разность между всеми полученными и выплаченными предприятием денежными средствами за какой-то определенный период времени, то есть, денежный поток в данном контексте сопоставляется с прибылью. Прибыль, по мнению российских экономистов, характеризует эффективность работы организации и выступает источником его жизнедеятельности. Если растет прибыль, то создается финансовая основа для самофинансирования деятельности организации, а также увеличивается возможность для осуществления расширенного воспроизводства и удовлетворения социальных и материальных потребностей. Кроме этого, прибыль служит для выполнения обязательств субъекта хозяйствования перед бюджетом, банками и другими организациями [28, С. 114].

Таким образом, денежный поток предприятия представляет собой разницу между доходами и издержками предприятия и выражается как разница между полученными и сделанными платежами. В целом, это сумма нераспределенной прибыли организации и ее амортизационных отчислений, сохраняемых для формирования собственного источника денежных средств на будущее обновление основного капитала.

1.2 Классификация денежных потоков предприятия

Предприятие на рынке не может вести свою деятельность без эффективного управления денежными потоками. В целях обеспечения такого эффективного и целенаправленного управления денежными потоками требуется применить определенную классификацию, так как для полного анализа должны быть учтены все виды потоков. Так, проанализировав подход разных авторов к классификации денежных потоков, мы предлагаем нашу сводную классификацию, которая представлена на схеме в приложении А,рисунком А.1.

Остановимся более подробно на критериях классификации денежных потоков, в соответствии с которыми выделяют отдельные группы этих потоков.

Так, исходя из масштаба обслуживания хозяйственного процесса, можно выделить следующие виды денежных потоков.

Описывая рассмотренные выше виды денежных потоков, необходимо отметить, что они очень взаимосвязаны между собой. Недостаточность объемов во времени одного из них обусловливает последующее сокращение объемов другого вида этих потоков. В связи с этим, в системе управления денежными потоками предприятия оба эти вида денежных потоков представляют собой единый комплексный объект для целей финансового менеджмента.

По методам исчисления объема выделяют такие виды денежных потоков, как валовой денежный поток, который характеризует всю совокупность поступлений денежных средств или их расходования в рассматриваемом периоде времени в разрезе подпериодов (квартал, месяц), и чистый денежный поток (далее по тексту - ЧДП), который характеризует разницу между ПДП и ОДП в рассматриваемом периоде времени в разрезе подпериодов.

2 Практическое применение методов анализа и планирования денежных потоков предприятия на примере ООО «Паритет»

2.1 Краткая технико-экономическая характеристика ООО «Паритет»

Общество с Ограниченной Ответственностью «Паритет»(далее по тексту – ООО «Паритет») является финансово независимой компанией, работающей по договору франшизы с известной международной брокерской компанией BHP-fx работающей в сфере финансов более 20 лет на различных финансовых рынках, и являющейся дочерним предприятием крупного транснационального финансово-страхового концерна BHPCapitalgroup. ООО «Паритет» на данный момент имеет свои представительства в 14 городах России. Основными российскими регионами, где представлена и работает компания «Паритет» является Московская область, Самарская область и республика Татарстан.

К 2017 году планируется открытие офисов еще в четырех городах России и двух офисов в Беларуси, в ближайших планах – открытие представительства в Калининграде летом этого года. В настоящее время свыше ста пятидесяти сотрудников компании обслуживают около трех тысяч клиентов.

ООО «Паритет» использует метод полного включения затрат в себестоимость.

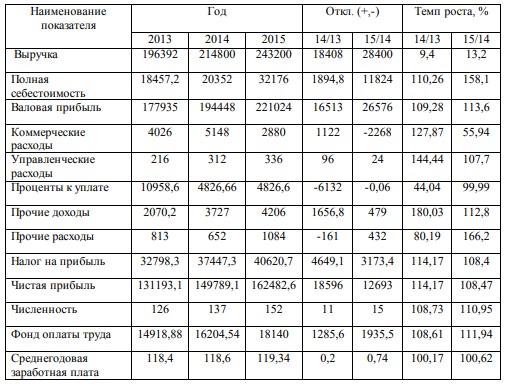

Таблица 1-Технико-экономические показатели ООО «Паритет» за 2013-2015гг. (тыс. руб.)

По данным таблицы 1 можем сделать вывод, что на предприятии в 2013- 2014 годах произошло увеличение как прибыли, так и расходов компании, что связано с ее ростом и развитием за исследуемый период. Так, чистая прибыль в 2014 году по сравнению с 2013 годом выросла на 14,2%. Численность работников за тот же период увеличилась на 11 человек, а фонд оплаты труда вырос на 8,6%.

2.3 Планирование денежных потоков на примере ООО «Паритет»

Необходимость планирования денежных средств в условиях рыночной экономики становится действительно актуальной задачей финансового менеджмента. Работа по планированию денежных потоков сводится к исчислению возможных источников поступления и оттока денежных средств и сведению полученных данных в единый план проекта бюджета движения денежных средств [30, С. 236].Отметим, что на ООО «Паритет» планирование имеет слаборазвитый характер, поэтому предложим проект бюджета движения денежных средств для данного предприятия используя интуитивный метод планирования. При составлении проекта доходов, проекта расходов и проекта бюджета движения денежных средств, для расчета будущих поступлений и расходов используются данные отчета о финансовых результатах, а также данные отчета о движении денежных средств ООО «Паритет»за последние три года.

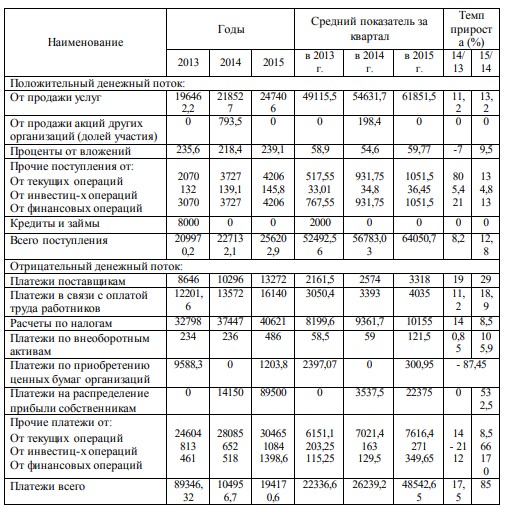

На основе анализа финансовой отчетности предприятия нами были рассчитаны средние объемы по каждому показателю за три последних года, с учетом фактора сезонности и планов общества по открытию новых офисов, а также был заложен средний темп прироста по показателям. Основными исходными данными для целей проведения планирования на ООО «Паритет» будут являться период планирования, которым мы признаем ближайший год, то есть 2-е полугодие 2016 года – 1-е полугодие 2017 года, и подпериод планирования, которым признаем квартал. Входные данные для расчета плановых показателей приведены в таблице 8.

Исходя из данных, приведенных в таблице 8, мы можем сделать вывод, что прирост всех поступлений в 2015 году по сравнению с 2014 годом, составил около 13%, а прирост всех расходов за тот же период составил 85%. Отметим так же, что с мая по август на рассматриваемом предприятии всегда наблюдается снижение дохода от основной деятельности в среднем на 20%, а в ноябре-декабре и январе-феврале напротив повышение данного вида дохода в среднем на 30% и 35% соответственно, в чем и заключается фактор сезонности. Средние показатели и темпы прироста для планирования денежных потоков во 2-м полугодии 2016 года примем равными темпам прироста 2015 года к 2014 году.

Таблица 8 – Расчёт средних показателей денежных потоков ООО «Паритет» и темпов их прироста за 2013-2015 гг. (тыс. руб.)

3 Мероприятия направление на повышение эффективности управления денежными потоками на предприятии

3.1 Оптимизация и совершенствование планирования денежных потоков

Правильное планирование денежных потоков является одной из главных проблем, которая стоит перед предприятием. При этом планирование и прогнозирование денежных потоков до сих пор является мало изученной проблемой в отечественной экономической науке, очень тесно связанной как со стратегическим планированием развития в целом предприятия в будущих периодах, так и с перспективным финансовым планированием.

Оптимизация величины денежных средств является важным условием эффективного планирования использования денежных потоков предприятия. Так, руководство предприятия должно при управлении денежным потоком учесть два взаимоисключающих фактора: с одной стороны, поддерживать текущую платежеспособность предприятия, а с другой стороны решить задачу получения дополнительной прибыли от вложения свободных денежных средств в те или иные активы и проекты. Замораживание финансовых ресурсов в виде денежных средств связано с потерями, с упущенной выгодой от участия в доступном инвестиционном проекте, поэтому очень важной задачей управления денежными ресурсами предприятия является расчет оптимального их среднего текущего остатка [19, С. 86].

Заключение

В ходе осуществления своей деятельности любым предприятием производится движение денежных средств посредством выплат и поступлений, то есть наличествуют, так называемые, денежные потоки. Одной из важных составляющих общей системы управления финансовой деятельностью предприятия является управление этими потоками. При чем, анализ ее денежных потоков является одним из ключевых моментов в анализе всего финансового состояния организации. Для целей такого анализа используется информация, которая содержится в финансовой отчетности предприятия, а именно, в бухгалтерском балансе, отчете о финансовых результатах и отчете о движении денежных средств в разрезе текущей, инвестиционной и финансовой деятельности.

После проведения анализа необходимо составить наиболее вероятный план развития денежных потоков предприятия в следующих периодах. Для этого необходимо оценить будущий спрос, возможное поведение основных конкурентов, возможные изменения рынка, оценить будущие расходы, а затем определить возможные способы действия в тех или иных условиях. Также необходимо составить несколько возможных сценариев развития и, соответственно, несколько вариантов плана. Это необходимо для обеспечения стабильного роста и развития предприятия в постоянно изменяющихся условиях рынка.

Целью данной бакалаврской работы являлся анализ и изучение сущности управления денежными потоками на предприятии с помощью их планирования, определение основных способов планирования денежных потоков и их оптимизации в современных условиях рынка.