ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение……………………………………………………………………..9

1 Обзор литературы………………………………………………………12

2 Объект и методы исследования…………………………………………21

3 Расчеты и аналитика……………………………………………………42

3.1 Общая характеристика деятельности ООО «БРИЗ»……………….42

3.2Оценка действующей учетной политики строительной организации……………………………………………………………… 47

3.3 Организация движения материально-производственных запасов и контроля их сохранности…………………………………………………..51

3.4 Анализ структуры материально-производственных запасов…….62

4 Результаты проведенного исследования………………………………67

5 Финансовый менеджмент, ресурсоэффективность и ресурсосбережение…………………………………………………………74

6 Социальная ответственность……………………………………………79

6.1 Описание рабочего места……………………………………………..79

6.2 Анализ выявленных вредных факторов проектируемой производственной среды………………………………………………….80

6.3 Анализ выявленных опасных факторов проектируемой производственной среды………………………………………………….93

6.4 Методы охраны окружающей среды………………………………94

6.5 Защита в чрезвычайных ситуациях…………………………………95

6.6 Правовое обеспечение безопасности……………………………….98

6.7 Заключение по разделу «Социальная ответственность»…………..98

Заключение……………………………………………………………….100

Список использованных источников……………………………………103

1 Обзор литературы

Порядок образования в бухгалтерском учете информации о материально-производственных запасах (МПЗ) установлен Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным Приказом Минфина России от 09.06.2001 № 44н. Нормы ПБУ 5/01 применяются организациями вместе с Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными Приказом Минфина России от 28.12.2001 № 119н [2].

Организации самостоятельно выбирают единицу использования материально-производственных запасов так, чтобы сформировать полную и достоверную информацию об этих запасах, а также контроль за их фактическим движением и наличием. От характера материально-производственных запасов, порядка их приобретения и использования единицей материальнопроизводственных запасов будет являться номенклатурный номер, партия, однородная группа и т.п.

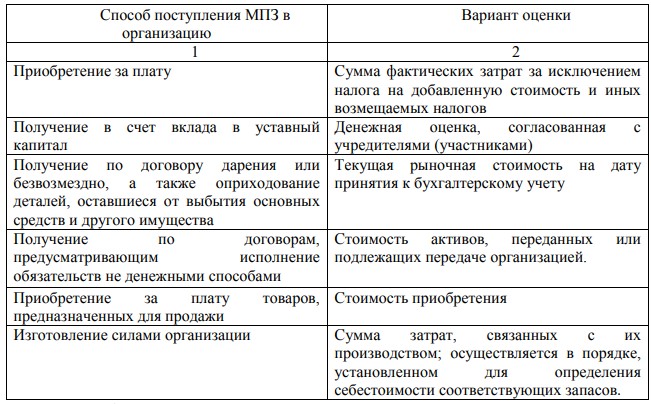

Таблица 1 - Виды оценок МПЗ в зависимости от способа поступления в организацию

К фактическим затратам на приобретение материальнопроизводственных запасов относятся: - суммы, уплачиваемые в соответствии с договором; - суммы, уплачиваемые организациям за информационные и консультационные услуги; и т.д.

Таким образом, основная часть материально-производственных запасов относится к предметам труда и является очень важным элементом производственного процесса. Организациям необходимо формировать достоверную оценку при поступлении, а так же выбирать наиболее оптимальный способ оценки при выбытии запасов, так как это оказывает влияние на конечные финансовые результаты.

2 Объект и методы исследования

К материально-производственным запасам в строительстве относятся запасы сырья и стройматериалов, строительный инструмент и оснастка, специальная одежда, топливо, незавершенное производство, остатки готовой продукции и др.

Особое значение при выполнении строительно-монтажных работ имеет оборудование к установке. Оно приобретается и учитывается как материальная ценность строительной организацией в том случае, если это предусмотрено договором строительного подряда, заключенным с заказчиком. Предприятия других отраслей, являясь заказчиками, приобретают и учитывают оборудование с момента начала сборки или установки на постоянном месте эксплуатации в составе долгосрочных (внеоборотных) вложений.

Оформление операций по передаче давальческих материалов на переработку (обработку) производится на основе договора использования давальческих материалов. В соответствии с гл. 37 ГК РФ этот договор –один из вариантов договора подряда. Условия использования материалов заказчика могут быть включены в договор строительного подряда. В этом случае заключения отдельного договора на использование давальческих материалов заказчика при строительстве не требуется.

Целью анализа материально-производственных запасов является получение необходимого объема информации, дающей точную и своевременную оценку состояния запасов сырья и материалов, незавершенного производства, готовой продукции, их соответствия потребностям рынка или производства, выявление резервов для расширения экономического потенциала предприятия.

Таким образом, целью каждой методики является выявление резервов повышения эффективности управления материально-вещественными оборотными средствами по каждой номенклатурной позиции, что позволит оптимизировать состояние материально-вещественных оборотных средств в целом, обеспечить непрерывность производственных процессов.

3 Расчеты и аналитика

3.1 Общая характеристика деятельности ООО «Бриз»

ООО «Бриз» создано в 1992 году группой руководителей и специалистов в области автоматизации - сотрудников крупнейших предприятий и НИИ г. Новосибирска. Инженерный состав ООО «Бриз» имеет многолетний опыт по выполнению заказов предприятий различных отраслей промышленности (зернопереработка, металлургия, деревообработка, энергетика, производство строительных материалов и др.).

Так же, ООО «Бриз» предлагает широкий выбор средств промышленной автоматики. Компания поставляет оборудование от разных отечественных и зарубежных производителей: Mitsubishi Electric, Control Techniques, Omron, Bosch Rexroth, Segnetics, SIEMENS и других.

3.2 Оценка действующей учетной политики строительной организации

Любая организация в своей деятельности не может обойтись без сырья, материалов или товаров, приобретаемых ею для производственных или управленческих нужд. Все это представляет собой материальнопроизводственные запасы, бухгалтерский учет которых невозможно грамотно организовать без тщательно продуманной учетной политики.

Учетная политика ООО «Бриз» утверждается приказом директора в соответствии с которым ее положения обязательны для исполнения всеми работниками, ответственными за ведение бухгалтерского и налогового учета, подготовку первичных документов, а ответственность за организацию исполнения данного приказа возложена на главного бухгалтера.

3.3 Организация движения материально-производственных запасов и контроля их сохранности

В организации ООО «Бриз» присутствуют следующие виды материальных запасов: материалы, оборудование, требующее монтажа, остатки незавершенного производства, материалы и оборудование, приобретенное у поставщиков для дальнейшей продажи. В связи с этим счетами учета, на которых отражаются материально-производственные запасы являются 10 «Материалы», 20 «Основное производство», 41 «Товары», а так же счет 43 «Готовая продукция», а так же забалансовые счета для ведения учета материальных ценностей, не принадлежащих организации на праве собственности.

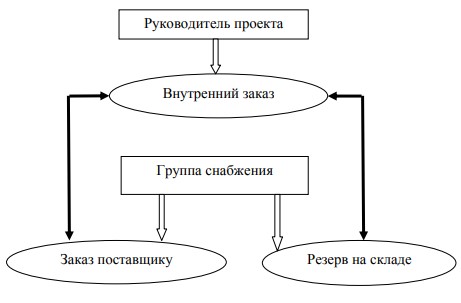

Таким образом, когда закупается материал для определенного объекта, заказом поставщику материал резервируется и может быть отпущен только под связанный с ним внутренний заказ. Это облегчает процесс контроля движения материалов, так как можно проследить цепочку того, какие ресурсы и выполнения каких работ были приобретены. Так же это позволяет быть уверенным, что необходимый материал есть на складе, а так же отслеживать какие еще материалы и в каком количестве необходимо приобрести, чтобы выполнить данный заказ.

Наглядно данный процесс представлен на рисунке 2.

Рисунок 2 - Механизм определения потребности в материалах в ООО «Бриз»

Фактические остатки по каждому из наименований имущества комиссия вносит в инвентарные описи после подсчѐта запасов в единицах измерения, принятых в бухгалтерском учѐте. Постранично в конце каждого листа описи прописью показывается число порядковых номеров внесѐнных наименований товарно-материальных ценностей и общий итог их количества в натуральных показателях, независимо от того, в каких единицах измерения эти ценности показаны.

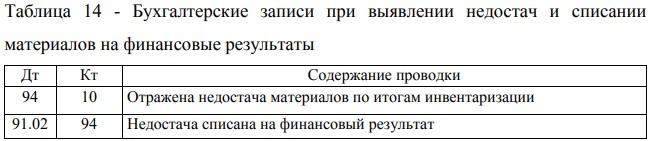

При выявлении недостач инвентаризационная комиссия ООО «Бриз», согласно решению учредителей, не осуществляет поиск виновных лиц, поэтому недостачи материальных ценностей списываются на финансовые результаты. Таким образом, составляются бухгалтерские записи, представленные в таблице 14.

В ООО «Бриз» пересортица не производится в силу специфичности номенклатуры.

3.4 Анализ структуры материально-производственных запасов

Общая величина материально-производственных запасов ООО «Бриз», представленная во втором разделе актива бухгалтерского баланса по строке 1210 равна 9730 тыс. руб. Она формируется за счет следующих элементов, представленных в таблице 15.

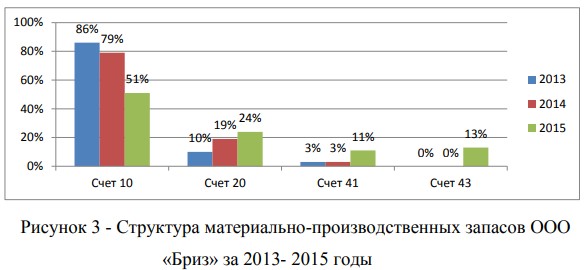

Для того чтобы оценить структуру материально-производственных запасов ООО «Бриз» рассчитаем удельный вес каждого вида запасов за три года и представим полученные результаты на рисунке 3.

Из рисунка 3 видно, что наибольшую величину в составе запасов всегда составляют сырье и материалы. Их величина за рассматриваемый период, начиная с 2013 года, сокращается.

4 Результаты проведенного исследования

В процессе написания данной выпускной квалификационной работы была рассмотрена учетная политика организации ООО «Бриз», а так же был изучен процесс организации учета движения и сохранности материальнопроизводственных запасов. В результате проведенного исследования были выявлены недостатки, присутствующие в учетном процессе и предложены пути решения.

5 Финансовый менеджмент, ресурсоэффективность и ресурсосбережение

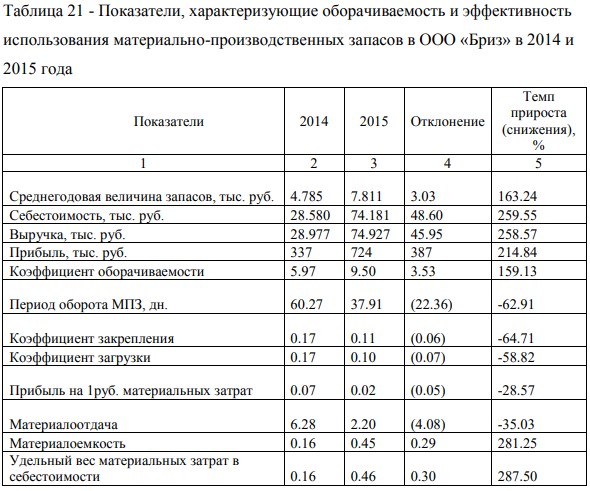

Оценка оборачиваемости является важным этапом анализа эффективности использования материально-производственных запасов. Данный анализ проведен с помощью системы коэффициентов, представленных в таблице 21, характеризующих оборачиваемость, и с применением обобщающих и частных показателей.

Заключение

Материально-производственные запасы являются основным оборотным активом большинства предприятий, относящихся к производственной сфере, в особенности строительных организаций. Так как материальнопроизводственные запасы являются важной материальной составляющей производственного цикла, они оказывают значительное влияние на финансовые результаты и конкурентоспособность организаций. Правильная организация учетного процесса и качественный анализ позволяют оптимизировать структуру и состав материально-производственных запасов, а так же помогают выявлять резервы повышения эффективности использования материальнопроизводственными запасами. В результате проведенного исследования были раскрыты сущность и состав материально-производственных запасов, а так же рассмотрен порядок их оценки. Кроме того были выявлены особенности учета материальнопроизводственных запасов в строительных организациях.