ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение……………………………………………………………………...8

1 Теоретические аспекты национальной платёжной системы………….10

1.1 Сущность национальной платёжной системы, её структура………10

1.2 Роль национальной платёжной системы в экономике страны………21

2 Национальная платёжная система Российской Федерации………….24

2.1 Национальная платёжной система Российской Федерации с точки зрения Федерального закона «О национальной платёжной системе». Её структура…………………………………………………………………24

2.2 Создание платёжной системы. Требования по организации функционирования платёжной системы…………………………………27

2.3 Платёжная система Банка России и её роль в повышении эффективности и устойчивости национальной платёжной системы Российской Федерации……………………………………………………32

2.4 Национальная система платёжных карт. Платёжная система «Мир»……………………………………………………………………….37

3 Анализ состояния и тенденции развития национальной платёжной системы Российской Федерации…………………………………………46

3.1 Анализ основных показателей развития национальной платёжной системы Российской Федерации………………………………………….46

3.2 Анализ использования платёжных инструментов………………….54

3.3 Анализ функционирования платёжной системы Банка России……60

3.4 Перспективы развития национальной платёжной системы Российской Федерации…….....................................................................64

Заключение…………………………………………………………………76

Библиографический список………………………………………………80

Приложение А Краткий обзор реестра операторов платёжных систем..85

Приложение Б Значения критериев для признания платёжной системы значимой…………………………………………………………………..88

Приложение В Перечень действующих платёжных систем…………..89

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЫ

1.1 Сущность национальной платёжной системы, её структура

НПС является подсистемой финансовой системы государства. Она обеспечивает субъектов экономики платёжными услугами и представляет собой совокупность всех платёжных элементов НПС, включая государственные и коммерческие платёжные системы. Как правило, каждое государство подходит к понятию «национальная платёжная система» исходя из национального опыта, сложившегося под воздействием национальных культурных, экономических и политических традиций.

Тем не менее, в последние десятилетия расширение сотрудничества национальных центральных банков в рамках международных организаций позволило разработать общие принципы построения и развития НПС, а также найти общий подход к понятию «национальная платёжная система».

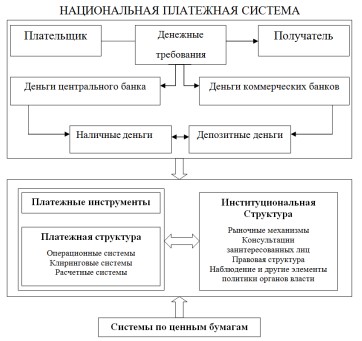

Рисунок 1 – Схема национальной платёжной системы

НПС призвана обеспечивать обращение денежных средств в безналичной форме между субъектами экономики для своевременного, точного и полного выполнения их обязательств по платежам.

Некоторые эксперты, участники российского законодательного процесса, считают, что в настоящее время речь идёт о «создании» НПС, о её появлении лишь после принятия Закона о НПС. Возможно, что этот закон лишь юридически оформил, структурировал и подправил некоторые моменты уже функционирующей структуры.

В 2006 году КПРС опубликовал документ под названием «Общее руководство по развитию национальной платёжной системы». Посредством этого документа была предпринята попытка обобщить ключевые рекомендации, в той или иной степени подходящие всем странам, осознавшим для себя необходимость создания и развития НПС.

1.2 Роль национальной платёжной системы в экономике страны

Поскольку платежи – это основа экономической и финансовой систем, НПС играет важную роль в жизни любого государства.

Инфраструктурные механизмы национальной платёжной системы – технологии и технологические процедуры, обеспечивающие оказание платёжных услуг, включающие в себя разнообразное оборудование, технические системы, технологические регламенты, которые обеспечивают эффективное и бесперебойное оказание платёжных услуг. Безусловно, инфраструктурные и институциональные механизмы играют важную роль в развитии национальной платёжной системы, появлении новых субъектов и объектов, что в свою очередь приводит к качественному росту всей системы. Таким образом, обеспечивается выполнение задачи по дальнейшему совершенствованию национальной платёжной системы, являющейся важнейшим звеном национальной экономической системы, которая обеспечивает институциональные и инфраструктурные условия для осуществления платежей на территории государства.

Таким образом, НПС является ключевым компонентом фундамента экономики современного общества. От правильности его развития зависит состояние экономики и место, которое страна в конечном итоге займёт в мире.

2 НАЦИОНАЛЬНАЯ ПЛАТЕЖНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Национальная платёжная система Российской Федерации с точки зрения Федерального закона «О национальной платёжной системе». Её структура

Понятие «национальная платёжная система» официально введено Законом о НПС. Акцент на слове «национальная» сделан для того, чтобы подчеркнуть независимость платёжной системы Российской Федерации от иностранных платёжных систем. Национальный характер системы проявляется и в том, что оператором платёжной системы может быть только созданная в соответствии с российским законодательством организация, в том числе кредитная, включая Банк России, Внешэкономбанк.

Правовые и организационные основы НПС России устанавливает Закон о НПС. Глоссарий используемых понятий содержится в Главе 1 закона. Почти все из них раньше в законодательстве не применялись.

2.2 Создание платёжной системы.

Требования по организации функционирования платёжной системы Закон о НПС прямо не определяет порядок создания платёжной системы. Однако подразумевает, что платёжная система будет создана тогда, когда будут выполнены условия, которые перечислены в определении термина «платёжная система»:….

2.3 Платёжная система Банка России и её роль в повышении эффективности и устойчивости национальной платёжной системы Российской Федерации

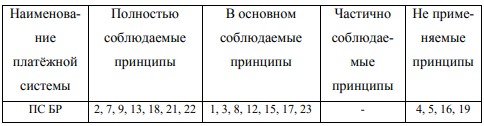

В рамках НПС функционирует системно значимая платёжная система Банка России (ПС БР). Значимость ПС БР закреплена законодательно1 и обусловлена тем, что она является одним из ключевых механизмов реализации денежно-кредитной, бюджетной политики в Российской Федерации, важным компонентом обеспечения финансовой стабильности Российской Федерации.

ПС БР реализует функции, направленные на достижение основных целей деятельности Банка России, установленных законодательством Российской Федерации, предоставляет широкий спектр платёжных услуг кредитным организациям и органам государственной власти, обладая наименьшим уровнем рисков в НПС, является её основным стабилизирующим элементом.

Таблица 1 – Результаты оценки платёжной системы Банка России, 2014 г.

Развитие ПС БР осуществляется в соответствии с Концепцией развития платёжной системы Банка России, в целях, отражённых на рисунке 5.

Рисунок 5 – Направления развития в Перспективной платёжной системе Банка России

Таким образом, ПС БР играет ключевую роль, обеспечивая перевод денежных средств в рамках банковской системы, которая составляет институциональную основу НПС.

2.4 Национальная система платёжных карт. Платёжная система «Мир»

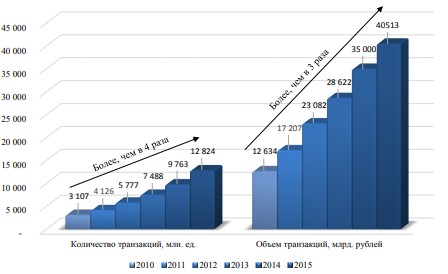

В современных условиях национальные системы платёжных карт (НСПК) играют все более значимую роль не только в глобальном масштабе, но и на внутреннем рынке любой страны. Динамика количества и объёма совершенных операций с использованием карт на территории Российской Федерации, представленная на рисунке 6 подтверждает это.

Рисунок 6 – Динамика количества и объёма совершенных операций с использованием карт на территории России

НСПК успешно действуют в разных странах мира (рисунок 7). Наличие развитой НСПК — это важный показатель уровня развития экономики и финансовой системы страны и гарантии бесперебойности операций.

Ускорение глобализационных процессов в мировой экономике, рост активности движения капитала, товаров и услуг, а также возрастающий уровень взаимосвязанности финансовых рынков указывают на необходимость формирования адекватных, отвечающих современным требованиям и самым строгим международным стандартам, платёжных систем. Такие системы должны использовать эффективные и безопасные платёжные инструменты, технологии, процедуры контроля и управления всеми существующими рисками. Тенденции развития платёжных систем требуют от Банка России оперативных действий в решении вопросов обеспечения и укрепления финансовой стабильности, а также обеспечения соответствующего развития национальной платёжной системы. Для России, все более интегрированной в международную и экономическую среду, особую значимость приобрели вопросы, связанные с обеспечением функционирования существующих платёжных систем и их развития в соответствии с лучшими мировыми практиками и стандартами.

В разных странах есть люди, заинтересованные таким новым явлением, как криптовалюта. Из её свойств и особенностей вытекают преимущества и недостатки (рисунок 19).

Рисунок 19 – Преимущества и недостатки криптовалюты

Криптовалюта – это цифровая (виртуальная) валюта, единица которой – монета (англ. -coin). Монета защищена от подделки, так как представляет собой зашифрованную информацию, скопировать которую невозможно (пользование криптографии и определило приставку «крипто» в названии). Электронная криптовалюта отличается от обычных денег в электронном виде, тем что обычные деньги появляются на счету в электронном виде, они должны быть сначала внесены на счёт в физическом воплощении, например, через банк или платёжный терминал. Следовательно, для обычной валюты электронный вид – лишь одна из форм представления. Криптовалюта эмитируется непосредственно в сети и никак не связана ни с какой-либо обычной валютой, ни с любой государственной валютной системой. В криптовалютах используются открытые и закрытые ключи для перевода валюты от одного (физического или юридического) лица другому, и для перевода криптовалюты каждый раз требуется криптографическая подпись. Безопасность, целостность и актуальность реестров операций с криптовалютой обеспечивается сетью несвязанных друг с другом лиц (в случае Биткоин называемых «майнерами» (miners)), которые защищают сеть в обмен на возможность получения произвольно распределяемых комиссионных сборов.

ЗАКЛЮЧЕНИЕ

Поступательный рост экономики в Российской Федерации, повышение степени её вовлеченности в мировую экономическую систему, достаточно высокий уровень развития финансовой инфраструктуры, а также наличие планов Правительства Российской Федерации по улучшению условий жизни российских граждан и повышению качества социальной среды, по построению в Российской Федерации международного финансового центра предопределяет необходимость функционирования на территории нашей страны совокупности взаимоувязанных, специализированных платёжных систем, ориентированных на обработку как срочных платежей на крупные суммы денежных средств, так и розничных платежей, т.е. платежей на незначительные суммы и несрочных. Всё это обуславливает высокий уровень требований, выдвигаемых к отечественной финансовой инфраструктуре, в том числе к НПС России.

НПС России является одним из ключевых компонентов финансовой инфраструктуры экономики России. Это сложный механизм, цементирующий экономику страны, обеспечивающий сопровождение практически всех происходящих в ней экономических процессов. Посредством НПС формируется общий денежный спрос в экономике, поддерживается общественное доверие к национальной валюте как средству платежа, а также обеспечивается реализация денежно-кредитной политики государства.