ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение….5

1 Теоретические основы управления финансовыми ресурсами казенного учреждения….8

1.1 Необходимость финансирования и состав источников казенного учреждения…..8

1.2 Правовые аспекты регулирования, формирования и использования финансовых ресурсов... 12

2 Оценка финансового обеспечения ФКУ ИК-2…23

2.1 Организационно-экономическая характеристика ФКУ ИК-2….23

2.2 Анализ финансового обеспечения ФКУ ИК-2….38

3 Совершенствование финансового обеспечения ФКУ ИК-2….46

3.1 Выявление проблем в финансировании казенных учреждений…..46

3.2 Разработка мероприятий по совершенствованию финансового обеспечения ФКУ ИК-2…49

Заключение…56

Библиографический список….60

Приложение А Баланс ФКУ ИК-2…..66

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ КАЗЕННОГО УЧРЕЖДЕНИЯ

1.1 Необходимость финансирования и состав источников казенного учреждения

С 1 января 2011 г. начался очередной этап бюджетного реформирования, связанный с изменением статуса организаций, получающих бюджетное финансирование. Вступившие в силу нормы Федерального закона от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (Закон № 83-ФЗ), изменили правовой статус бюджетных учреждений. В частности, это нашло выражение в изменении механизмов финансирования бюджетных организаций, осуществлен перевод с обычного сметного финансирования на субсидии, которые будут выделяться в рамках выполнения ими государственного задания.

Понятие казенного учреждения закреплено в ст. 6 БК. Казенное учреждение представляет собой государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы. При этом операции с бюджетными средствами производятся через лицевые счета, открываемые в органах Федерального казначейства (п. п. 2, 4 ст. 161 БК).1 Сфера деятельности казенных учреждений действующим законодательством не ограничена.

1.2 Правовые аспекты регулирования, формирования и использования финансовых ресурсов

Исходя из определения казенного учреждения, следует, что основанием для выделения бюджетных ассигнований казенным учреждения является бюджетная смета, которая представляет собой документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств казенному учреждению. Лимиты бюджетных обязательств, в свою очередь, представляют собой объем прав в денежном выражении на принятие казенным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде). В цепочке доведения лимитов бюджетных обязательств казенным учреждениям выделяют главных распорядителей, распорядителей и получателей бюджетных средств.

При этом главный распорядитель бюджетных средств распределяет лимиты бюджетных обязательств по распорядителям и получателям бюджетных средств, которые находятся в его ведении. Распорядитель бюджетных средств, в свою очередь, распределяет лимиты бюджетных обязательств по распорядителям и получателям бюджетных средств, которые находятся в его ведении. Получатель бюджетных средств принимает и исполняет в пределах доведенных лимитов бюджетных обязательств бюджетные обязательства.

Таким образом, после доведения лимитов бюджетных обязательств до казенного учреждения наступает этап исполнения бюджета, в ходе которого происходит финансирование расходов учреждения данного типа. Операции по финансированию расходов казенных учреждений в пределах установленных лимитов бюджетных обязательств осуществляются на лицевых счетах, открытых в органах Федерального казначейства. Лицевые счета открываются казенным учреждениям, которые включены в реестр главных распорядителей, распорядителей и получателей лимитов бюджетных обязательств.

2 ОЦЕНКА ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ФКУ ИК-2

2.1 Организационно-экономическая характеристика ФКУ ИК-2

УФСИН России по Амурской области включает в себя четыре исправительных колонии, одну колонию-поселение, одно лечебноисправительное учреждение и один следственный изолятор.

Исполнение уголовных наказаний без изоляции от общества в области осуществляет ФКУ УИИ УФСИН России по Амурской области, в состав которой входит 21 филиал и 1 опорный пункт. Фактическое наполнение учреждений УФСИН России по Амурской области на 01.01.2016 составило 3871 человек (АППГ- 4881 чел.).

Федеральное казенное учреждение «Исправительная колония № 2 Управления Федеральной службы исполнения наказаний УФСИН России по Амурской области» (далее ФКУ ИК-2) является учреждением уголовно - исполнительной, исполняющим уголовные наказания в виде лишения свободы, имеет гражданские права, соответствующие целям деятельности, предусмотренным в его учредительных документах, и несет связанные с этой деятельностью обязанности. ФКУ ИК-2 мужская, строго режима (определенное для содержания осужденных строгого режима ранее отбывавших лишение свободы), с лимитом наполнения 974 осужденных, включая участок колонии-поселения на 69 мест (приказ МЮ РФ от 14.03.2014 № 30), фактическое наполнение на 01.01.2016 составило 982 чел. (АППГ-931 чел.). Юридический и почтовый адрес: ФКУ ИК-2, Центральная ул., с. Возжаевка, Белогорский район, Амурская область, 676811. Удалённость от УФСИН составляет, автомобильным транспортом 145 км. Штатная численность аттестованного состава 155 ед., фактическая – 139 чел.

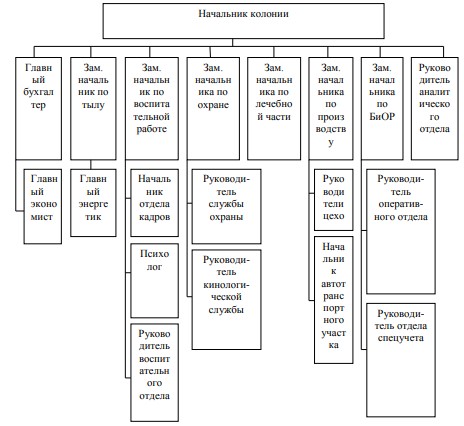

Часть продукции предназначается для осужденных, а часть продукции – для продажи. «Учреждение» по своей организационной форме является федеральным казенным учреждением и имеет статус исправительного учреждения. Организационная структура учреждения представлена на рисунке 1.

Рисунок 1 - Структура управления ФКУ «Исправительная колония № 49»

Структура управления соответствует специфике функционирования учреждения. Она является линейно-функциональной. Это означает, что по линии общего руководства каждый работник имеет одного линейного руководителя.

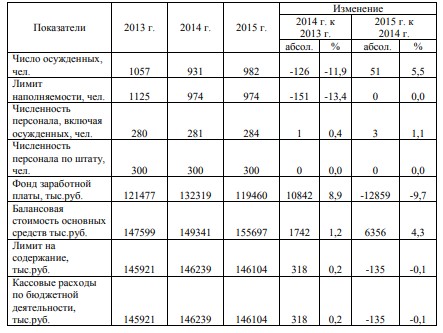

Развитие материально-технической базы Учреждения осуществляется самим Учреждением в пределах, закрепленных за ним бюджетных и собственных средств. В колонии имеется собственное производство по обработке древесины, производство металлопластиковых окон, швейное, мебельное, авторемонт, сельхозпроизводство. Сведения о результатах деятельности ФКУ ИК-2 за 2013-2015 годы представлены в таблице 1.

Таблица 1 - Сведения о результатах деятельности ФКУ ИК-2 за 2013-2015 гг.

Численность осужденных, содержащихся в ФКУ ИК - 2 в 2014 году составило 931 человек, при лимите наполняемости учреждения 974 человека, 29 что ниже показателя 2013 года на 126 чел. или 11,9 % и 151 чел. или 13,4 % соответственно. Численность осужденных в 2015 году составило 982 чел., при лимите наполняемости учреждения 974 чел., рост по сравнению с 2014 годом составил 51 чел. по числу осужденных или 5,5 %. За три года численность осужденных сократилась на 75 чел. или на 7,1 %, лимит наполняемости снизился на 151 чел. или на 13,4 %.

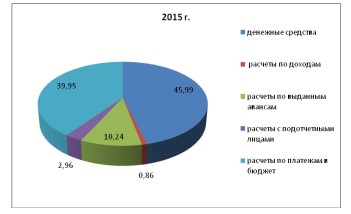

Структуру финансовых активов ФКУ ИК-2 за 2015 г. представим на рисунке 4.

Рисунок 4 - Структура финансовых активов ФКУ ИК-2 за 2015 г., %

Наибольший удельный вес в структуре финансовых активов баланса ФКУ ИК- 2 занимают денежные средства – 46 %, расчеты по платежам в бюджет – 39,9 %, расчеты по выданным авансам – 10,2 %, расчеты с подотчетными лицами – 3 %, расчеты по доходам – 0,9 %.

3 СОВЕРШЕНСТВОВАНИЕ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ФКУ ИК-2

3.1 Выявление проблем в финансировании казенных учреждений

Казенное учреждение – это такой тип учреждения, который был создан 1 января 2011 года в качестве преемника бюджетного учреждения. Поэтому казенные учреждения обладают особым правовым статусом, закрепленным действующим законодательством РФ. Основу механизма финансового обеспечения казенных учреждений составляет сметное финансирование, то есть финансирование за счет средств соответствующего бюджета на основании бюджетной сметы.

Предоставление субсидий казенным учреждениям запрещено. Бюджетная смета казенного учреждения представляет собой финансовый документ, в котором указываются размер, направленность и распределение финансов, выделяемых организации из бюджетного фонда. От того насколько профессионально будет разработана бюджетная смета казенного учреждения, зависит объем бюджетных ассигнований. Меры по модернизации финансирования казенных учреждений базируются на оценке опыта применения сметного финансирования и перспектив его использования в финансовом обеспечении предоставляемых услуг.

По мнению к.э.н. Васюниной М.Л., развитие механизма финансового обеспечения казенных учреждений может способствовать более эффективному использованию бюджетных средств; обеспечению соответствия деятельности казенных учреждений стратегическим целям и приоритетам социальноэкономического развития РФ и ее субъектов, требованиям потребителей государственных (муниципальных) услуг; укреплению связи между объемом предоставляемых казенными учреждениями бюджетных средств и результатами их деятельности; повышению обоснованности и прозрачности расчетов объема выделяемых бюджетных средств; обеспечению открытости информации о деятельности казенных учреждений.

ЗАКЛЮЧНИЕ

В настоящее время механизм финансового обеспечения государственных учреждений в РФ недостаточно разработан: в действующих нормативноправовых актах, целевых программах и в целом в финансовой политике имеется ряд нерешенных вопросов.

Вследствие этого выявление перспективных направлений финансирования государственных учреждений очень актуально. Казенное учреждение – это такой тип учреждения, который был создан 1 января 2011 года в качестве преемника бюджетного учреждения.

Поэтому казенные учреждения обладают особым правовым статусом, закрепленным действующим законодательством РФ. Основу механизма финансового обеспечения казенных учреждений составляет сметное финансирование, то есть финансирование за счет средств соответствующего бюджета на основании бюджетной сметы. Предоставление субсидий казенным учреждениям запрещено.