ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение…..4

1 Теоретические аспекты бухгалтерского учета затрат на оплату труда и анализа фонда оплаты труда….7

1.1 Понятие, сущность, формы и системы оплаты труда…7

1.2 Нормативное регулирование бухгалтерского учета затрат на оплату труда...15

1.3 Методика анализа затрат на оплату труда…19

2 Организационно-экономическая характеристика ООО «АГРО-С.Е.В.»… 29

2.1 Экономическая характеристика деятельности ООО «АГРО-С.Е.В.»

2.2 Экспресс-анализ финансового положения ООО «АГРО-С.Е.В.»…31

2.3 Организация бухгалтерского учета в ООО «АГРО-С.Е.В.»………..36

3 Бухгалтерский учет затрат на оплату труда работников на выращивании и откорме свиней на примере ООО «АГРО-С.Е.В.»……42

3.1 Бухгалтерский учет затрат на оплату труда в ООО «АГРО-С.Е.В.». 42

3.2 Анализ затрат на оплату труда в ООО «АГРО-С.Е.В.» и оценка эффективности их использования на предприятии….76

3.3 Совершенствование бухгалтерского учёта затрат на оплату труда в ООО«АГРО-С.Е.В.»..81

Заключение…95

Библиографический список

Приложение А Бухгалтерская отчетность ООО «АГРО-С.Е.В.»

Приложение Б Табель учета рабочего времени

Приложение В График документооборота

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ЗАТРАТ НА ОПЛАТУ ТРУДА РАБОТНИКОВ И АНАЛИЗА ФОНДА ОПЛАТЫ ТРУДА

1.1 Понятие, сущность, формы и системы оплаты труда

«Одно из прав, закрепленных Конституцией РФ гласит, что каждый человек имеет право на вознаграждение за труд без какой-либо дискриминации и не ниже установленного федеральным законодательством минимального размера оплаты труда».1

В трудовом законодательстве различается два понятия «оплата труда» и «заработная плата», которые имеют различное содержание и соотносятся между собой как общее и частное. Трудовое право рассматривает заработную плату как элемент трудового правоотношения.

« Труд –это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными актами и трудовыми договорами». 2

«Заработная плата – цена трудовых ресурсов, выраженная в денежной форме, непосредственно зависит от квалификации работника и рыночной востребованности его способностей и умений, условий и качества труда». 3 «Заработная плата может также включать в себя выплаты стимулирующего и компенсационного характера, постоянные или зависящие от результатов деятельности конкретного сотрудника и организации-работодателя.

При простой повременной оплате труда заработок рабочего определяют, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. При определении заработка других категорий работников необходимо соблюдать следующий порядок. Если работник отработал все рабочие дни месяца, то оплату составит установленный для него оклад. Если в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество рабочих дней. Полученный результат умножается на количество оплачиваемых за счет предприятия рабочих дней.

При повременно-премиальной системе к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю. Премии выплачиваются в соответствии с положениями о премировании, которые разрабатываются и утверждаются в организациях. В положениях предусматриваются конкретные показатели и условия премирования, при соблюдении которых у работника возникает право требовать соответствующую премии, у организации – обязанность уплатить эту премию. Именно такие премии являются составной частью повременнопремиальной и сдельно-премиальной системы оплаты труда. К условиям премирования относятся: выполнение производственных заданий, экономия сырья, материалов, энергии, рост производительности труда, освоение новой техники и технологии и др». 9

Индивидуальная сдельная система оплаты труда применяется на тех работах, где труд каждого рабочего поддается точному учету. Заработная плата зависит от количества изготовленной годной продукции конкретным работником и от сдельной расценки на единицу изделия.

При коллективной сдельной системе оплата труда каждого рабочего зависит от результатов работы всего коллектива (участка, бригады). При распределении коллективного заработка между отдельными работниками учитывается личный вклад работника.

«Тарифная система оплаты труда - совокупность нормативов, с помощью которых регулируется уровень заработной платы различных групп и категорий работников в зависимости от: квалификации работников, сложности выполняемой работы, условий, характера и интенсивности труда, условий (в том числе природно-климатических) выполнения работ, вида производства».

«Система плавающих окладов предусматривает, что в конце каждого месяца при окончании работы и оплате труда каждого работника формируются новые должностные оклады на следующий месяц. Размер оклада повышается (или понижается) за каждый процент роста (или снижения) производительности труда на обслуживаемом данным специалистом участке работы при условии выполнения задания по выпуску продукции. Такая система оплаты призвана стимулировать ежемесячное повышение производительности труда и хорошее его качество, так как при ухудшении этих показателей будет снижен оклад на следующий месяц». 22

1.2 Нормативно-правовое регулирование бухгалтерского учета затрат на оплату труда

При организации процессов учета труда сотрудников и его оплаты хозяйствующие субъекты руководствуются различными законодательными и нормативными актами, главнейшим из которых выступает Конституция Российской Федерации. «Декларативно устанавливается набор прав и гарантий в области трудовых отношений, которыми обеспечиваются все граждане, вступающие в таковые отношения на территории Российской Федерации: право на свободу труда и, как следствие, запрет принудительного труда, право на безопасность труда, гарантии оплаты труда, право разрешения трудовых споров, право на отдых».

«Наравне с Конституцией в России действует значительное количество документов, формализующих и регламентирующих процедуры в сфере учета труда и заработной платы, реализующие указанные в Конституции базовые права и обеспечивающие их взаимодействие и непротиворечивость с другими законодательными актами Российской Федерации и с международными правовыми актами.

Ответственность работодателя перед работником в случае нанесения первым второму какого-либо материального ущерба прописана в главе 38 ТК. «Работодатель несет материальную ответственность за незаконное лишение работника возможности трудиться, за нарушение сроков выплаты заработной платы, за причинение имуществу работника материального ущерба и за причинение морального ущерба самому сотруднику».

Таким образом, оплата труда является стержнем общественного производства, так как затрагивает всех без исключения работников. В связи на предприятии очень важно правильно сформировать и распределить фонд заработной платы.

Заработная плата всех сотрудников предприятия в сумме дает показатель Фонд заработной платы, который занимает немалую долю в расходах предприятия. В зависимости от отраслевой принадлежности, индивидуальных особенностей деятельности предприятия и политики руководства в области выплат сотрудникам для расходов на Фонд заработной платы может колебаться от нескольких процентов до половины общей суммы затрат предприятия. Это не малая величина, поэтому анализ этой статьи расходов предприятия так важен.

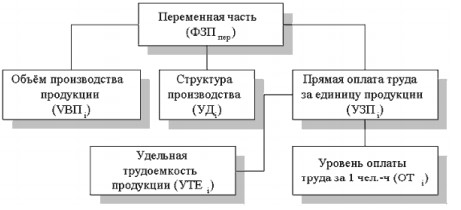

Факторная модель переменной части фонда зарплаты представлена на рисунок 2.

Рисунок 2 - Схема факторной системы переменного фонда зарплаты

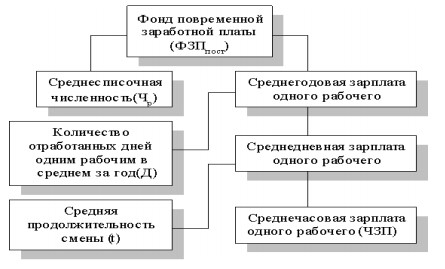

Факторная модель постоянной части фонда оплаты труда представлена на рисунке 3.

Рисунок 3 - Детерминированная факторная система фонда заработной платы рабочих-повременщиков

2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «АГРО-С.Е.В.»

2.1 Экономическая характеристика деятельности ООО «АГРО- С.Е.В.»

Общество c ограниченной ответственностью «АГРО-С.Е.В.» является юридическим лицом, юридический адрес которого: 675000, г. Благовещенск, ул. Шимановского д. 49 кв. 4.

В бухгалтерской отчетности предприятия указано, что организационноправовая форма предприятия – общество с ограниченной ответственностью, вид экономической деятельности предприятия – сельское хозяйство. В соответствии с уставом ООО «АГРО-С.Е.В.», предприятие имеет в собственности обособленной имущество, учитываемое на самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные права, а целью деятельности предприятия является удовлетворение общественных потребностей в товарах, работах и услугах, и извлечение прибыли.

Основным видом деятельности является - свиноводство (ОКВЭД – 01.23). Также прописаны такие виды деятельности как разведение крупного рогатого скота (ОКВЭД - 01.21)

2.2 Оценка финансового состояния ООО «АГРО-С.Е.В.»

Для оценки способности ООО «АГРО-С.Е.В.» рассчитываться по своим обязательствам проанализируем ликвидность баланса организации в таблице 2.

Таблица 2 – Анализ ликвидности баланса за 2013-2015 годы

Неравенства в 2013-2015 годы имеют вид: А1< П1; А2 > П2; A3 > ПЗ; А4 < П4

Следовательно, на предприятии на протяжении всего исследуемого периода недостаточно денежных средств для погашения наиболее срочных обязательств, т.е. предприятие неплатежеспособно. В то же время предприятие было способно погасить краткосрочные кредиты и займы за счет краткосрочной дебиторской задолженности.

3 БУХГАЛТЕРСКИЙ УЧЕТ ЗАТРАТ НА ОПЛАТУ ТРУДА РАБОТНИКОВ НА ВЫРАЩИВАНИИ И ОТКОРМЕ СВИНЕЙ НА ПРИМЕРЕ ООО «АГРО-С.Е.В.»

3.1 Бухгалтерский учет затрат на оплату труда в ООО «АГРО-С.Е.В.»

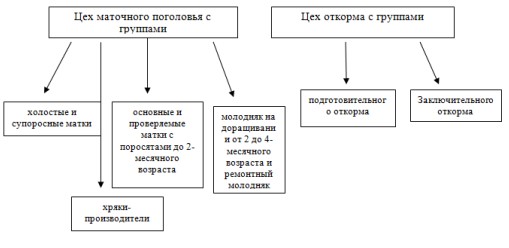

Производство свинины в ООО «АГРО-С.Е.В.» осуществляется по принципу крупногруппового содержания животных с размещением их на территории в соответствии с существующими зоогигиеническими требованиями. С учетом их сооружены соответствующие помещения, позволяющие применять прогрессивную технологию производства. В ООО «АГРО-С.Е.В.» применяется раздельно-цеховая организация производства по следующей схеме.

Рисунок 5 – Раздельно-цеховая организация производства

При раздельно-цеховой форме организации труда работники специализируются на обслуживании отдельных половозрастных групп животных.

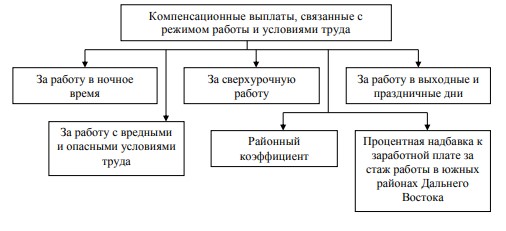

В организации установлены следующие доплаты и надбавки компенсирующего характера, которые представлены на рисунке 6.

Рисунок 7 - Доплаты и надбавки компенсирующего характера работникам ООО «АГРО-С.Е.В.»

Работникам предприятия, занятым на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда, производятся доплаты в размере 12% от должностного оклада.

Например, в соответствии со штатным расписанием оператору цеха откорма Семенюк Е.В. установлен должностной оклад в размере 5833 руб. Работнице установлена надбавка за работу с вредными условиями труда в размере 12 %. Июнь 2015 года работником отработан полностью.

ЗАКЛЮЧЕНИЕ

В данной бакалаврской работе был рассмотрен бухгалтерский учет и анализ оплаты труда на примере ООО «АГРО-С.Е.В.».

В целом в течение рассмотренного периода наблюдается тенденция ухудшения показателей производственно-финансовой деятельности предприятия. Следует отметить, что предприятие отличается относительно высоким уровнем заемных средств. Требуется принять дополнительные управленческие решения по поводу регулирования доходности внешних финансовых ресурсов. Особое внимание следует обратить на возможность погашения задолженностей, дебиторской и кредиторской, величина которых велика и снижает платежеспособность предприятия. При решении этой проблемы, возможно, Обществу потребовалось бы меньше дополнительных средств, что повлекло бы снижение расходов.

В отношении ведения бухгалтерского учета следует отметить, что в целом бухгалтерский учет организован в соответствии с Положением по ведению бухгалтерского учета, особых нарушений нет. Ежегодно проводится выборочная аудиторская проверка ведения бухгалтерского учета, где выявляются общие ошибки и даются рекомендации по их исправлению. Также проводятся ежеквартальные проверки кассовых документов сотрудником банка, где ООО «АГРО-С.Е.В.» обслуживается, и составляется акт о результатах проверки в двух экземплярах. До данного момента все проверки имели положительный результат.