ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение 5

1 Теоретические основы бухгалтерского учёта и анализа кредиторской задолженности ..8

1.1 Понятие и виды кредиторской задолженности.. 8

1.2 Нормативное регулирование учета кредиторской задолженности..13

1.3 Синтетический и аналитический учёт кредиторской задолженности… 16

1.4 Методика анализа состояния кредиторской задолженности…30

2 Характеристика деятельности ООО «Амурагроцентр»….37

2.1 Организационно-экономическая характеристика ООО «Амурагроцентр»…..37

2.2 Анализ финансового состояния ООО «Амурагроцентр»……39

2.3 Организация бухгалтерского учёта в ООО «Амурагроцентр»…..53

3 Бухгалтерский учёт и анализ кредиторской задолженности………..64

3.1 Документальное оформление кредиторской задолженности в ООО «Амурагроцентр».64

3.2 Синтетический и аналитический учёт кредиторской задолженности в ООО «Амурагроцентр»..70

3.3 Анализ состава и структуры, факторов влияния на кредиторскую задолженность в ООО «Амурагроцентр»…76

3.4 Мероприятия по совершенствованию учёта кредиторской задолженности в ООО «Амурагроцентр»85

Заключение…………………92

Библиографический список……95

Приложение А Классификации кредиторской задолженности в рамках учетной политики ООО «Амурагроцентр»…..100

Приложение Б График документооборота форм рабочих документов кредиторской задолженности ООО «Амурагроцентр»…104

Приложение В Инструкция к «Графику документооборота форм рабочих документов кредиторской задолженности ООО «Амурагроцентр»

Приложение Г Положение об инвентаризации кредиторской задолженности в ООО «Амурагроцентр»

Приложение Д Анкета контрагента

Приложение Е Бухгалтерская финансовая отчетность ООО «Амурагроцентр» за 2013-2015гг.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЁТА И АНАЛИЗА КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

1.1 Понятие и виды кредиторской задолженности

Дадим определение кредиторской задолженности. Проведённый анализ учебной и научной литературы позволил выделить следующие:

1) «кредиторская задолженность – это задолженность данной организации другим организациям, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, – прочими кредиторами;»

2) «кредиторская задолженность − это долги организации перед государством, поставщиками, персоналом организации и другими контрагентами;»

3) «кредиторская задолженность – это экономическая категория, которая представляет собой обязательство организации перед кредиторами, возникающее в процессе хозяйственной деятельности организации и исполнение которого приводит к оттоку денежных средств и их эквивалентов.»

Анализ данных определений позволяет сделать вывод о том, что кредиторская задолженность есть задолженность, возникающая в процессе хозяйственной деятельности организации, связанная с необходимостью принятия на себя обязательств по тем или иным хозяйственным сделкам и операциям.

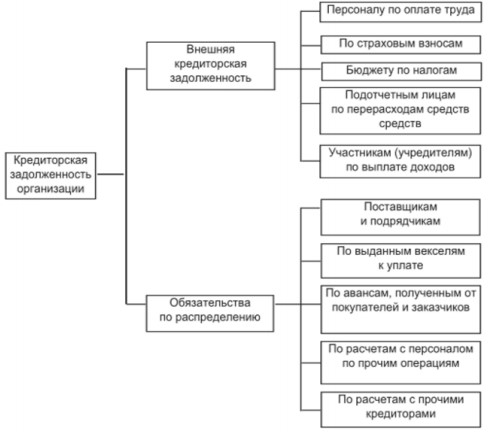

По мнению Л.Н. Коровиной, возможна следующая типология кредиторской задолженности (рисунок 1).

Рисунок 1 – Типология кредиторской задолженности

«Как правовая категория кредиторская задолженность – это определенная часть имущества предприятия, которая представляется как предмет обязательственных правоотношений между организацией и ее кредиторами. Экономическая составляющая включает в себя часть имущества предприятия (обычно, денежные средства) и товарно-материальные ценности.»

Большое значение имеет развернутая информация о кредиторской задолженности. Крупнейшее в США информационное агентство «Дан энд Брэстрит» имеет информацию по нескольким миллионам компаний, об изменении собственного капитала, степени кредитоспособности и другие полезные сведения. В России подобное получение информации о кредитоспособности юридических лиц пока еще не налажено.»

Кредитуется счет 60 «Расчеты с поставщиками и подрядчиками» на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей (либо счета 15 «Заготовление и приобретение материальных ценностей») или счетов учета соответствующих затрат. За услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» осуществляются в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т. п.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 «Расчеты с поставщиками и подрядчиками» в синтетическом учете кредитуется согласно расчетным документам поставщика. Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

На субсчете 75-2 «Расчеты по выплате доходов» учитывают расчеты с учредителями (участниками) организации по выплате им доходов. Начисление доходов от участия в организации отражают по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 75 «Расчеты с учредителями». При этом начисление и выплата доходов работникам организации, входящим в число его учредителей (участников), учитывают на счете 70 «Расчеты с персоналом по оплате труда». Выплату начисленных сумм доходов отражают по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетами учета денежных средств. При выплате доходов от участия в организации продукцией (работами, услугами) этой организации, ценными бумагами и т. п. в бухгалтерском учете производят записи по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетами учета продажи соответствующих ценностей. Суммы налога на доходы от участия в организации, подлежащие удержанию у источника выплаты, учитывают по дебету счета 75 «Расчеты с учредителями» и кредиту счета 68 «Расчеты по налогам и сборам». Следует отметить, что субсчет 75-2 «Расчеты по выплате доходов» применяют также для отражения расчетов по распределению прибыли, убытка и других результатов по договору простого товарищества. Учетные записи по этим операциям производятся в аналогичном порядке.

2 ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ООО «АМУРАГРОЦЕНТР»

2.1 Организационно-экономическая характеристика ООО «Амурагроцентр»

Общество с ограниченной ответственностью ООО «Амурагроцентр» создано в соответствии с федеральным законом «Об обществах с ограниченной ответственностью 14-ФЗ от 08.02.98 г. и свою деятельность осуществляет на основании устава и действующего законодательства. Учредителем общества на момент его создания является общество с ограниченной ответственностью ООО «Новый проект», зарегистрированное решением администрации г. Благовещенска № 456-р от 25. 07. 2000 года. Местонахождение общества: Россия, 675002, Амурская область, г. Благовещенск, ул. Амурская, 17. Целью деятельности организации является удовлетворение общественных потребностей в товарах, работах и услугах; извлечение прибыли, на основе производственной и коммерческой деятельности.

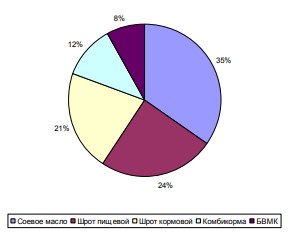

Структура продаж, приведенная на рисунке 3, показывает, что на долю продаж соевого масла приходится 35 % выручки, на долю шрота пищевого – 24 %, на долю шрота кормового – 21 %, а на долю БВМК приходится 8 %. Доля комбикормов в продажах составляет 12 %

В состав ООО «Амурагроцентр» входит сеть элеваторов расположенных в основных заготовительных районах Амурской области (п. Поярково, п. Серышево, г. Белогорск, г. Благовещенск, Завитинский ХПП) и Еврейской АО в г.Биробиджан. Амурагроцентр имеет собственную торговую сеть по всей территории Амурской области, филиалы в г. Москва, Хабаровск, Владивосток.

Рассматривая в целом структуру производства продукции ООО «Амурагроцентр» следует указать на то, что она предполагает производство как продукции промежуточного потребления (для сельскохозяйственных и пищевых предприятий), так и конечной, которая потребляется населением.

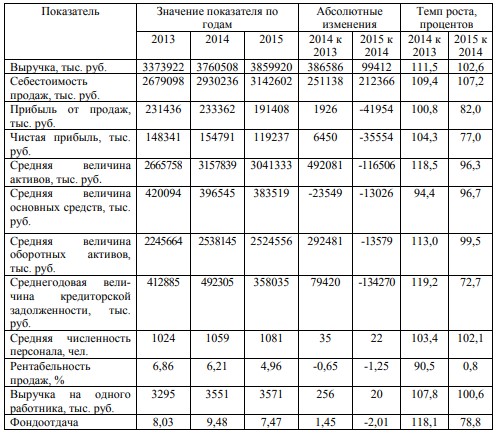

Таблица 3 – Основные экономические показатели деятельности ООО «Амурагроцентр» за 2013-2015 гг.

Среднегодовая стоимость активов предприятия также изменялась разнонаправленно. В 2014 году зафиксировано её увеличение на 492,1 млн. руб. или на 18,5 %, а в 2015 году она снизилась на 116,5 млн. руб. или на 3,7 %. Среднегодовые остатки основных средств уменьшались в периоде. Если в 2014 году снижение составило 23,5 млн. руб. или 5,6 %, то по итогам 2015 года данный показатель снизился ещё на 13 млн. руб. или на 3,3 %.

3 БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ В ООО АМУРАГРОЦЕНТР

3.1 Документальное оформление кредиторской задолженности в ООО Амурагроцентр

Любая хозяйственная операция в ООО «Амурагроцентр» должна быть оформлена первичным документом, который служит основанием для отражения ее в бухгалтерском учете (ст. 9 Закона № 402-ФЗ). Первичные учетные документы принимают к учету, если они составлены по соответствующей форме. Формы документов, которые не предусмотрены в альбомах унифицированных форм первичных учетных документов, организации разрабатывают самостоятельно и утверждают в рамках приказа об учетной политике (ст.5 ПБУ 1/2008, утв. Приказом МФ РФ от 06.10.08 г. № 106н.). Такие документы должны содержать обязательные реквизиты (ст.9 Закона № 402-ФЗ).

Все расчеты с заготовительными организациями в ООО «Амурагроцентр» строятся на основании заключаемых с ними договоров-контрактов, где указаны сроки и условия поставки продукции, порядок оплаты и прочие. В целом, схема расчётов с поставщиками ООО «Амурагроцентр» представлена на рисунке 4.

Рисунок 4 – Схема расчётов с поставщиками в ООО «Амурагроцентр»

Согласно данной схемы, документами, служащими основанием для отражения в учете рассматриваемых операций в ООО «Амурагроцентр», будут служить:

- приемо-сдаточный акт (накладная) на передачу материалов организации – подрядчику;

- акт на выполненные организацией – подрядчиком ремонтные работы, подтверждающий сам факт проведения ремонта;

- счет-фактура, выписанный организацией – подрядчиком на выполненные работы, подтверждающий сумму НДС и являющийся основанием для его отнесения на счет 19;

ЗАКЛЮЧЕНИЕ

Кредиторская задолженность есть задолженность, возникающая в процессе хозяйственной деятельности организации, связанная с необходимостью принятия на себя обязательств по тем или иным хозяйственным сделкам и операциям.

Кредиторская задолженность является неотъемлемой статьёй обязательств практически любой организации, так как проистекает из необходимости взаимодействия с контрагентами принятия в счёт тех или иных операций обязательств по отношению к ним. Данное обстоятельство требует внимания к данному виду обязательств при организации их учёта.

Учёт кредиторской задолженности в организации осуществляется на счетах расчётов, при этом, наибольший объём операций приходится на счета 60 «Расчёты с поставщиками и подрядчиками» и 76 «Расчёты с разными дебиторами и кредиторами».

Анализ кредиторской задолженности предполагает выделение динамики, структуры, сумм просроченной задолженности, оценки факторов, повлиявших на неё, а также сумм штрафных санкций. В качестве основных показателей, характеризующих кредиторскую задолженность, выступают коэффициент оборачиваемости и длительность оборота. Дополняется данный анализ расчётом дополнительного комплекса коэффициентов, показывающих уровень или покрытие кредиторской задолженностью прочих показателей, что даёт возможность сформулировать выводы и разработать направления совершенствования учёта и управления кредиторской задолженностью.