ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение 6

1 Теоретические аспекты управления финансовой устойчивостью и

ликвидностью на предприятии 9

1.1 Сущность финансовой устойчивости и ликвидности 9

1.2 Методика анализа ликвидности и финансовой устойчивости 15

1.3 Методы управления финансовой устойчивостью и ликвидностью предприятия 27

2 Организационно-экономическая характеристика ОАО Облкоммунсервис 37

2.1 Организационная характеристика ОАО Облкоммунсервис 37

2.2 Анализ экономических показателей деятельности ОАО Облкоммунсервис 39

2.3 Динамика и структура активов и пассивов ОАО Облкоммунсервис 51

3 Управление финансовой устойчивостью и ликвидностью ОАО Облкоммунсервис 61

3.1 Анализ системы управления финансовой устойчивостью и ликвидностью ОАО Облкоммунсервис 61

3.2 Анализ показателей финансовой устойчивости и ликвидности ОАО Облкоммунсервис 69

3.3 Выявленные недостатки управления финансовой устойчивостью и ликвидностью ОАО Облкоммунсервис 76

3.4 Мероприятия по совершенствованию управления финансовой устойчивостью и ликвидностью и оценка их эффективности 78

Заключение 85

Библиографический список 88

Приложение А Бухгалтерская финансовая отчётность ОАО Облкоммунсервис

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ И ЛИКВИДНОСТЬЮ НА ПРЕДПРИЯТИИ

1.1 Сущность финансовой устойчивости и ликвидности

Дадим определение понятия «финансовая устойчивость». В учебной и научной литературе возможно встретить следующие определёния:

1) финансовая устойчивость характеризует финансовое состояние предприятия с позицией долгосрочной перспективы. Анализ финансовой устойчивости на определенную дату(конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственными и заемными средствами в течение периода, предшествующего этой дате;1

2) финансовая устойчивость характеризует способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах. Финансовая устойчивость – это гарантированная платежеспособность и кредитоспособность организации в процессе его деятельности;2

3) общей финансовой устойчивостью предприятия считается состояние, при котором предприятие на протяжении длительного периода стабильно выпускает и реализует продукцию, конкурентоспособную на рынке, получает необходимую и достаточную для производственного и социального развития предприятия чистую прибыль, является ликвидным и кредитоспособным;3

4) финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска;

5) финансовая устойчивость любого хозяйствующего субъекта – это способность организации функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска.

Таким образом, финансовая устойчивость отражает, с одной стороны, требуемое состояние предприятия, при котором оно может длительное время выполнять свои основные функции, а с другой стороны, понятие, определяющее условия, при которых данные функции могут быть реализованы.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

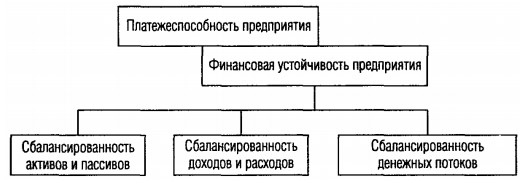

По мнению Г.В. Савицкой, место финансовой устойчивости предприятия в иерархии его показателей представлено на рисунке 1. 6

Рисунок 1 – Место финансовой устойчивости в иерархии показателей предприятия

Как видно из данного рисунка, финансовая устойчивость предприятия является одним из структурных элементов его платёжеспособности, а сама финансовая устойчивость состоит из трёх структурных элементов, от которых требуется сбалансированность – активов и пассивов, доходов и расходов, а также денежных потоков.

Рисунок 2 – Место понятия «ликвидность предприятия» в иерархии понятий финансового анализа

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Важно также отметить, что недостаток средств по одной группе активов не может компенсироваться их избытком по другой группе, то есть менее ликвидные активы не могут заместить более ликвидные. 10

Предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности. Поэтому оценивая ликвидность предприятия надо учитывать его финансовую гибкость, то есть способность занимать средства из разных источников, увеличивать акционерный капитал, продавать активы, быстро реагировать на конъюнктуру рынка и прочие факторы.

1.2 Методика анализа ликвидности и финансовой устойчивости

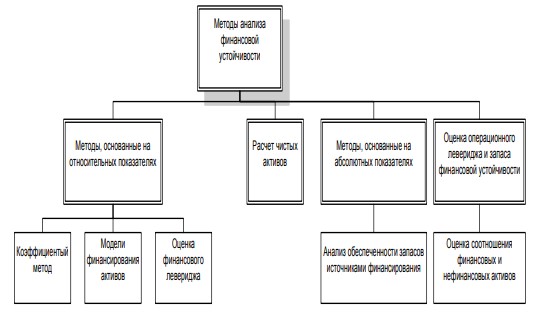

Методы анализа финансовой устойчивости основываются как на абсолютных, так и на относительных показателях (рисунок 3).

Рисунок 3 – Классификация методов анализа финансовой устойчивости

Для оценки финансовой устойчивости предприятия используют как абсолютные, так и относительные показатели.

Критериальное значение не менее 0,1. Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости.

Рассчитывая аналитические коэффициенты, характеризующие работу предприятия, необходимо иметь в виду, что они носят интегральный характер и для более точного их исчисления целесообразно использовать не только баланс, но и данные, содержащиеся в данных бухгалтерского учета.

На следующем этапе анализа ликвидности проводится анализ движения денежных средств организации. Основная цель анализа денежных потоков – выявление причин дефицита (избытка) денежных средств и определение источников их поступления и направлений расходования для контроля за текущей платежеспособностью предприятия. В этих целях могут использоваться как прямой, так и косвенный методы измерения денежных потоков.

2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО ОБЛКОММУНСЕРВИС

2.1 Организационная характеристика ОАО Облкоммунсервис

Открытое акционерное общество «Обкоммунсервис» (ОАО ОКС) создано в соответствии с Гражданским Кодексом РФ, Федеральными законами от 21.12.2001 г. № 178-ФЗ «О приватизации государственного и муниципального имущества», от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах». Учредителем общества является Амурская область в лице министерства имущественных отношений. Общество является правопреемником государственного унитарного предприятия Амурской области «Облкоммунсервис». Юридический адрес: 675014, Амурская область, г. Благовещенск, ул. Гражданская, 119.

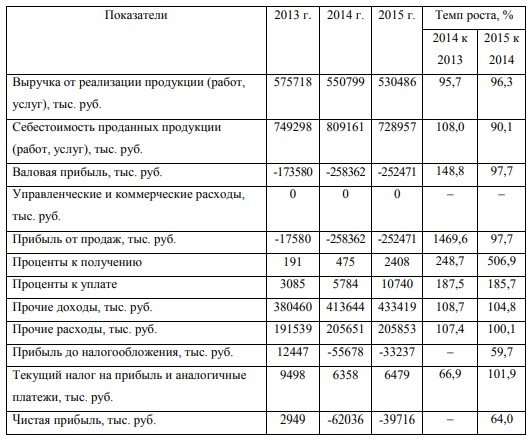

Для дальнейшего изучения тенденций развития предприятия, требуется рассмотреть динамику финансовых результатов деятельности ОАО ОКС за 2013-2015 гг., представленную в таблице 4.

Таблица 4 – Динамика финансовых результатов деятельности ОАО ОКС за 2013-2015 гг.

Объём процентов к получению на предприятии демонстрировал тенденцию к росту. Так, если в 2013 году он составлял 191 тыс. руб., то по итогам 2014 года зафиксировано его увеличение до 475 тыс. руб. или в 2,5 раза. В 2015 году данная тенденция была продолжена, в результате чего объём данной статьи увеличился более чем в 5 раз. В это же время объём процентов к уплате существенно больше объёма процентов к получению. Так, если в 2013 году данная статья составляла 3,1 млн. руб., то по итогам 2014 года она увеличилась до 5,8 млн. руб. или на 87,5 %, а в 2015 году фиксируется её увеличение ещё на 85,7 % – до 10,7 млн. руб.

Чрезвычайно существенными для ОАО ОКС являются статьи прочих доходов и расходов. По прочим доходам объёмы сравнимы с объёмами выручки. При этом, объёмы данных доходов имеют выраженную тенденцию к росту. Так, в 2013 году данные доходы составляли 380,5 млн. руб., а в 2014 году фиксируется их рост на 8,7 % – до 413,6 млн. руб. В 2015 году рост продолжился, и составил 4,8 %, а сумма доходов увеличилась до 433,4 млн. руб.

Сумма прочих доходов примерно в 2 раза меньше, чем сумма прочих доходов, но также существенна. При этом, по ней также наблюдается рост показателей. Если на начало периода она составляла 191,5 млн. руб., то в 2014 году фиксируется её рост до 205,7 млн. руб. или на 7,4 %. В 2015 году рост был существенно меньше, и составил 0,1 %, а сама сумма прочих расходов составила 205,9 млн. руб.

3 УПРАВЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ И ЛИКВИДНОСТЬЮ ОАО ОБЛКОММУНСЕРВИС

3.1 Анализ системы управления финансовой устойчивостью и ликвидностью ОАО Облкоммунсервис

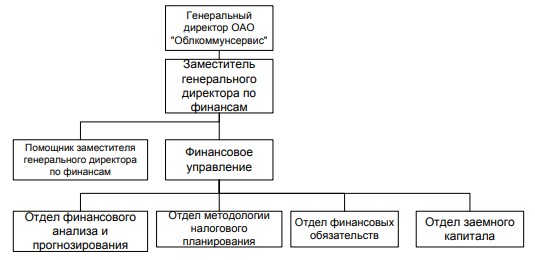

Рассмотрим вначале систему управления финансами в ОАО «Облкоммунсервис», в которую входит система управления финансовой устойчивостью предприятия. Система управления финансами ОАО «Облкоммунсервис» представлена на рисунке 6.

Рисунок 6 – Структура системы управления финансами в ОАО «Облкоммунсервис»

Следствием такого подхода является то, что в целом предприятияконтрагенты ОАО «Облкоммунсервис» оказываются в значительной степени «выключенными» из среды, так как уровень их прибыли фиксируется государством в лице Региональной энергетической комиссии. Следствием этого является необходимость поставки им топливных ресурсов по цене, которая бы позволяла удерживать уровень рентабельности и валовой выручки на таком уровне, который бы был приемлем для Региональной энергетической комиссии, что также влияет и на деятельность самого ОАО «Облкоммунсервис», ограничивая его возможности по извлечению прибыли. В этих условиях предприятие вынуждено осуществлять убыточную деятельность.

ЗАКЛЮЧЕНИЕ

Проведённый анализ теоретических аспектов управления финансовой устойчивостью показал, что понятие финансовой устойчивости предприятия возможно рассматривать как комплексное, включающее в себя такие аспекты, как платежеспособность, сбалансированность активов и пассивов, сбалансированность доходов и расходов, а также сбалансированность денежных и товарных потоков. Сущность ликвидности предприятия состоит в возможности погашения обязательств за счёт имеющихся у него активов. Система показателей финансовой устойчивости базируется, прежде всего, на показателях, отражающих особенности финансирования активов фирмы – собственных оборотных средствах, типе финансовой устойчивости, системе коэффициентов капитализации. Система показателей ликвидности основывается на показателях, характеризующих её общий объём, распределение сумм активов по структурным элементам, а также коэффициентах ликвидности.

Среди методов управления финансовой устойчивостью и ликвидностью выделяют консервативный, умеренный и агрессивный методы, каждый из которых определяется значением коэффициентов финансовой устойчивости. При этом, в управлении финансовой устойчивости важнейшее место занимает управленческий аспект, состоящий в реализации политики руководства по управлению активами, а также в создании необходимого инструментария, с помощью которого осуществляется сбор и обработка поступающей информации. Данная информация базируется на данных бухгалтерской и управленческой отчетности фирмы.