ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение 5

1 Теоретические аспекты бухгалтерского учета товарных операций и анализа товарооборота в розничной торговле 7

1.1 Экономическая сущность и классификация товара и товарооборота. Гражданско-правовые аспекты товарных операций 7

1.2 Бухгалтерский учет товарных операций 9

1.3 Методика анализа товарооборота розничной торговли 16

1.4 Цель, задачи и информационное обеспечение аудита товарных операций 23

2 Характеристика и финансовое положение ООО «АгроПром-сервис» 26

2.1 Организационно-экономическая характеристика организации 26

2.2 Организация бухгалтерского учета в организации 28

2.3 Анализ финансового положения ООО «АгроПром-сервис» 34

3 Бухгалтерский учет, анализ и аудит товарных операций в ООО «Агро-Пром-сервис» 44

3.1 Синтетический и аналитический учет товарных операций ООО «АгроПром-сервис» 44

3.2 Анализ динамики и структуры товарооборота 49

3.3 Аудит товарных операций 53

3.4 Совершенствование бухгалтерского учета товарных операций 56

Заключение 65

Библиографический список 67

Приложение А Бухгалтерский баланс ООО «АгроПром-сервис»

Приложение Б Отчет о финансовых результатах ООО «АгроПром-сервис»

Приложение В Универсальный передаточный документ

Приложение Г Программа аудита товарных запасов

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНЫХ ОПЕРАЦИЙ И АНАЛИЗА ТОВАРООБОРОТА В РОЗНИЧНОЙ ТОРГОВЛЕ

1.1 Экономическая сущность и классификация товара и товарооборота. Гражданско-правовые аспекты товарных операций

Товарооборот является важнейшим показателем не только для торгующей организации, но и для национальной экономики. Во внутрифирменном значении этот показатель отражает успех организации, спрос покупателей на реализуемые товары. От товарооборота зависят все важнейшие финансовоэкономические показатели торговли, включая валовый доход, уровень издержек обращения, объем и эффективность использования товарных ресурсов, фонд заработной платы, прибыль, рентабельность и др. 1

Товарооборотом называют объем продажи товаров и оказания услуг в денежном выражении за определенный период времени2 .

Определения товаров даются несколькими нормативными документами.

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи3 .

По договору купли-продажи товаром могут быть любые вещи, которые могут свободно отчуждаться или переходить от одного лица к другому в порядке универсального правопреемства (наследования, реорганизации юридического лица) либо иным способом, если они не изъяты из оборота или не ограничены в обороте (ст. 129 и ст. 455 Гражданского кодекса РФ).

1.2 Бухгалтерский учет товарных операций

Для обобщения информации о наличии и движении товаров используют синтетический счет 41 «Товары»5 .

Этот счет используется в основном организациями, осуществляющими торговую деятельность.

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.

1.4 Цель, задачи и информационное обеспечение аудита товарных операций

Цель аудита учета товаров – выражение мнения о достоверности и полноте отражения в бухгалтерском учете и финансовой отчетности информации о товарных запасах.

Данные методические рекомендации содержат описание основных аудиторских процедур, выполнение которых позволяет получить необходимые доказательства для формирования мнения аудитора о достоверности показателей отчетности, отражающих наличие и движение товарных запасов. Методика носит рекомендательный характер и может быть принята за основу при разработке внутрифирменных стандартов аудита товарных запасов.

В соответствии с ПБУ 5/01 «Учет материально - производственных запасов», утв. Приказом Минфина РФ от 09.06.2001 № 44н к бухгалтерскому учету в качестве материально - производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

2ХАРАКТЕРИСТИКА И ФИНАНСОВОЕ ПОЛОЖЕНИЕ ООО «АГРОПРОМ-СЕРВИС»

2.1 Организационно-правовая и экономическая характеристика ООО «АгроПром-сервис»

В своей деятельности ООО «АгроПром-сервис» руководствуется следующими нормативными правовыми документами:

- Федеральный закон от 06.12.2011 г. N 402-ФЗ "О бухгалтерском учете";

- Федеральный закон от 24.07.2007 г.N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»;

- Федеральный закон от 28.12.2009 N 381-ФЗ "Об основах государственного регулирования торговой деятельности в Российской Федерации";

- ГК РФ ч.1, "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ;

В качестве вывода стоит обратить внимание на следующее. В рассматриваемый период произошло увеличение ключевых показателей – выручки, прибыли от продаж и чистой прибыли. Главным фактором, оказавшим положительное влияние на формирование конечного финансового результата, стала разработка мероприятий ООО «АгроПром-сервис» в снабженческо-сбытовой сфере, что повлекло увеличение спроса на реализуемые предприятием товары.

В качестве вывода стоит обратить внимание на следующее. В рассматриваемый период произошло увеличение ключевых показателей – выручки, прибыли от продаж и чистой прибыли. Главным фактором, оказавшим положительное влияние на формирование конечного финансового результата, стала разработка мероприятий ООО «АгроПром-сервис»в снабженческо-сбытовой сфере, что повлекло увеличение спроса на реализуемые предприятием товары.

2.2 Организация бухгалтерского учета в ООО «АгроПром-сервис»

Бухгалтерский учет на предприятии осуществляется в соответствии с учетной политикой предприятия. Принятая организацией учетная политика утверждена приказом генерального директора ООО «АгроПром-сервис». Установлено, что ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организации.

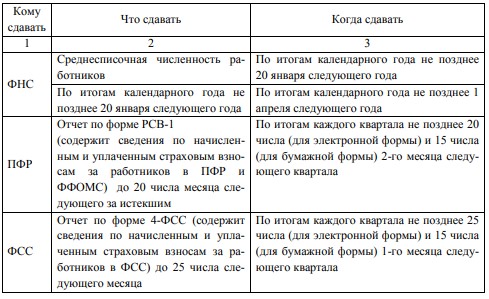

Так как в штате у ООО «АгроПром-сервис» имеется рабочий персонал, поэтому предприниматель выступает в роли налогового агента и как следствие формирует отчетность за работников. Отчетность, которую работодатель обязан сформировать и сдать в соответствующие органы, представлена в таблице 3.

Таблица 3 – Отчетность за работников, формируемая ООО «АгроПром-сервис»

Бухгалтерский учет в организации ООО «АгроПром-сервис» ведется на основе данных аналитических и синтетических счетов.

Синтетические счета не дают детальной характеристики имущества или источников, учитываемых на счете.

Счет 60 – «Расчеты с поставщиками и подрядчиками» показывает общий размер задолженности организации перед поставщиками.

Однако для управления хозяйственной деятельностью этого не достаточно, требуется более подробная информация по каждому поставщику в отдельности. Для этого и открыты аналитические счета. Представим это в виде таблицы 4 по выборочным данным ООО «АгроПром-сервис» за июнь 2015 года.

Таблица 4 – Аналитический учет счета 60 субсчет «Расчеты с поставщиками»

Данные аналитического учета соответствуют оборотам и остаткам по счетам синтетического учета.

Для оформления хозяйственных операций ООО «АгроПром-сервис» использует типовые формы документов, а также компьютерные распечатки по счетам и субсчетам бухгалтерского учёта. Инвентаризация основных средств, материалов, товаров, готовой продукции (работ, услуг) и расчётов в фирме проводится перед сдачей годового отчёта (в 4 квартале). Кроме того, инвентаризация проводится в случаях, предусмотренных законодательством.

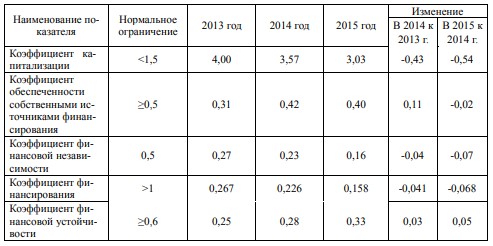

Проанализировав коэффициенты платежеспособности предприятия, можно сказать следующее: показатели платежеспособности предприятия, за исключением доли оборотных средств в активах находятся ниже нормативного значения, что говорит о неплатежеспособности предприятия.

По данным коэффициентам проведем анализ финансовойустойчивости предприятия (таблица 11).

Таблица 11 – Анализ финансовой устойчивости предприятия ООО «АгроПромсервис»

По данным таблиц можно сказать, что показатели финансовой устойчивости предприятия отличаются от нормативных значений. Так как коэффициент финансирования меньше 1, это свидетельствует о том, что у предприятия намного больше заемного капитала, чем собственного. С каждым годом значение коэффициент уменьшается. Это может свидетельствовать об опасности неплатежеспособности и затруднить возможность получения кредита.

3БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТТОВАРНЫХ ОПЕРАЦИЙ В ООО «АГРОПРОМ-СЕРВИС»

3.1Синтетический и аналитический учет товарных операций ООО «АгроПром-сервис»

У ООО «АгроПром-сервис» товары являются частью материальнопроизводственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи (п.2 ПБУ 5/01).

Товар - объект гражданских прав (работа, услуга), предназначенный для продажи, обмена или иного введения в оборот. Торговля ООО «АгроПром-сервис»осуществляется непродовольственными товарами. Реализуемые имтовары, классифицируются на:

-строительные материалы;

- товары бытовой химии;

- электротовары;

- садово-огородный инвентарь;

- прочие.

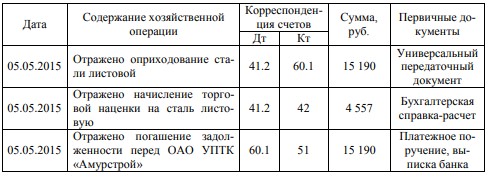

ООО «АгроПром-сервис» по договору купли – продажи с ОАО УПТК «Амурстрой» приобрел сталь листовую 05.05.2015 года на сумму 15190 руб. (включая НДС). Торговая наценка начисляется в размере 30 %. Учет хозяйственных операций приведен в таблице 13.

Таблица 13 – Учет хозяйственных операций по оприходованию товара от ОАО УПТК «Амурстрой» и ООО «АгроПром-сервис» за май 2015 г.

Рассмотрим на примере операции по учету поступления товара от поставщика - ООО «ВСТК-Амур».

ООО «АгроПром-сервис» заключил договор на поставку восьми волновогошифера(670 шт., по цене 350 руб. за штуку) с ООО «ВСТК-Амур» на сумму 234500 руб.Согласно условиям договора предприниматель должен осуществить предоплату в размере 100 % от стоимости товара.10 мая 2015 года ООО «ВТСК-Амур» выставило счет ООО «АгроПром-сервис», в этот же день с расчетного счета денежные средства поступили на счет поставщика, в сумме 234500 руб. 12 мая 2015 г. от поставщика были получены и оприходованы товары.

ЗАКЛЮЧЕНИЕ

Подводя итоги, отметим, что поставленные перед написанием работы цель и задачи были выполнены в полном объеме.

Организация бухгалтерского учета в ООО «АгроПром-сервис» ведется в соответствии с нормативными правовыми документами. Бухгалтерский учет на предприятии осуществляется в соответствии с учетной политикой предприятия.

Установлено, что ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организации.

ООО «АгроПром-сервис» ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов.

В состав бухгалтерии входят два человека: главный бухгалтер и бухгалтер-кассир. Бухгалтер – кассир отвечает за выполнение кассовых, банковских операций, ведет обработку первичных документов по поступлению ТМЦ, расчетов с поставщиками и подрядчиками.