ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение. 5

1 Теоретические аспекты трансграничных денежных переводов 7

1.1 Сущность и принципы трансграничных денежных переводов 7

1.2 Виды и формы трансграничных денежных переводов 12

2 Экономическая характеристика и оценка финансовой деятельности ПАО «Сбербанк» 19

2.1 Организационно-экономическая характеристика банка 19

2.2 Анализ финансовой деятельности банка 23

3 Характеристика трансграничных денежных переводов и особенности их осуществления в ПАО «Сбербанк» 36

3.1 Анализ трансграничных денежных переводов Сбербанка 36

3.2 Тарифы и основные платёжные системы Сбербанка 49

3.3 Разработка мероприятий по совершенствованию трансграничных денежных переводов в ПАО «Сбербанк» 60

Заключение 74

Библиографический список 76

Приложения 80

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ТРАНСГРАНИЧНЫХ ДЕНЕЖНЫХ ПЕРЕВОДОВ

1.1 Сущность и принципы трансграничных денежных переводов

В любой системе переводов, а в мире их достаточно немало, денежные средства могут пересылаться только в пределах одной и той же системы, то есть отправить деньги можно только в ту часть страны, в тот город, где есть представители данной системы или её агенты. В Российской Федерации деньги пересылаются только между банками, заключившие соглашение с тем или иным представителем системы. В других государствах, в зависимости от законодательной базы, функции агента могут выполнять не только банки, но и другие организации, даже обычные магазины.

При переводе денежных средств из Российской Федерации или в Российскую Федерацию, а так же внутри государства, большое количество переводов осуществляется только между физическими лицами, однако некоторые системы позволяют переводить денежные средства от физических к юридическим лицам и наоборот.

Трансграничный денежный перевод средств – это перевод денежных средств, при осуществлении которого плательщик, либо получатель средств находится за пределами Российской Федерации, и (или) перевод денежных средств, при осуществлении которого плательщика или получателя средств обслуживает иностранный центральный (национальный) банк или иностранный банк.

Средства в системах денежных переводов пересылаются в электронном (безналичном) виде по современным каналам передачи данных, что и обеспечивает высокую скорость перевода, но выдаются и принимаются в наличном виде. Стандартный срок, необходимый, для того, чтобы отправленные денежные средства попали в пункт назначения, составляет от нескольких минут до одних суток.

1.2 Виды и формы трансграничных денежных переводов.

Трансграничные переводы денежных средств являются для некоторых прогрессирующих государств значительным, а иногда и первостепенным, источником дохода. Трансграничные переводы денежных средств, в основном, выделяются в индивидуальный финансово-экономический класс и именуются римессами (платёжный документ для трансграничных расчётов и международных переводов денежных средств в зарубежной валюте: чек, переводной вексель и т. д.).

Существует несколько вариантов по переводу денежных средств ( таблица 1):

Таблица 1 - Сравнительная характеристика способов денежных переводов за рубеж для физических лиц.

Трансферт денежных средств - операция оператора по денежному переводу средств в рамках применяемых форм безналичных расчетов по предоставлению адресата денежных средств плательщика.

При осуществлении перевода денежных средств без открытия банковского счета на основании распоряжений плательщика на бумажном носителе, в распоряжении указываются реквизиты отправителя, получателя денежных средств, банка – получателя, сумма денежного перевода и назначение платежа.

Процедуры приема к исполнению распоряжений плательщика осуществляются банком в соответствии с требованиями нормативных актов Банка России посредством визуального контролирования реквизитов распоряжения, а также исходя из суммы предоставленных плательщиком денежных средств.

Банк не признаёт к исполнению распоряжения на бумажном носителе с изменениями (исправлениями), помарками, подчистками.

2. ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА И ОЦЕНКА ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПАО «СБЕРБАНК»

2.1 Организационно-экономическая характеристика банка

Клиентами Сбербанка России в рамках реализации зарплатных проектов уже являются более 110 тыс. организаций, расположенных по всей территории Российской Федерации, общее число клиентов-держателей зарплатных карт Сбербанка России составляет более 14,5 млн. человек.

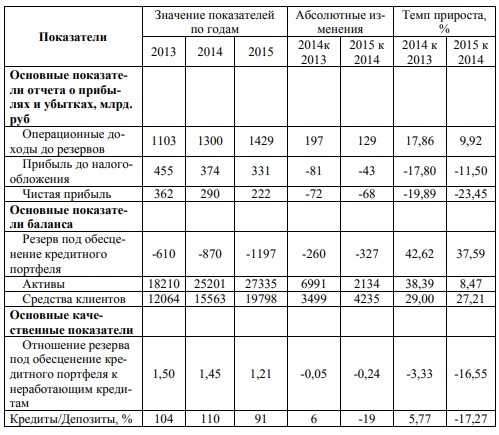

Таблица 2 – Основные показатели работы Сбербанка 2013-2015 гг.

На протяжении исследуемого периода операционные доходы имели положительную динамику в связи с увеличением процентов по кредитам и уменьшением процентов по вкладам, поступлением арендных платежей, комиссионных сборов и других денежных поступлений и в 2015 году достиг 1429 млрд.руб.

В период с 2013 по 2015 гг. происходит уменьшение резервов под обесценение кредитного портфеля, в большей степени это связано с нестабильностью валютных курсов. Этот показатель уменьшился на 587 млрд.руб. и в 2015 году достиг 1197 млрд.руб.

2.2 Анализ финансовой деятельности банка

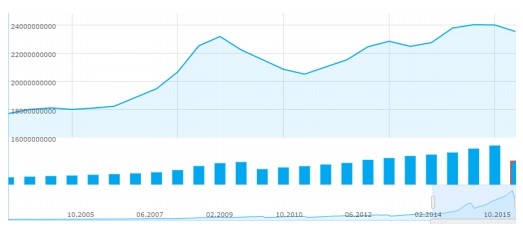

Публичное акционерное общество «Сбербанк России» является крупнейшим российским банком и среди них занимает 1 место по активам-нетто. На отчетную дату (декабрь 2015 г.) величина активов-нетто банка СБЕРБАНК РОССИИ составила 23523.69 млрд. руб. За 3 года активы увеличились на 9,25%.

Рисунок 1 – Динамика активов-нетто Сбербанка России за 2005-2015 гг.

Прирост активов-нетто положительно повлиял на показатель рентабельности активов ROI: за последний год рентабельность активов-нетто выросла с 0.82% до 1.86%, но за 4 года показатель упал с 3,76% до 1,3%.

Рисунок 2 – Динамика рентабельности активов-нетто ПАО «Сбербанк»

По оказываемым услугам банк в основном привлекает клиентские деньги, причем эти средства достаточно диверсифицированы (между юридическими и физическими лицами), а вкладывает средства в основном в кредиты.

СБЕРБАНК РОССИИ - банк с государственным участием. Он имеет право работать с негосударственными пенсионными фондами, осуществляющими обязательное пенсионное страхование, и может привлекать пенсионные накопления и накопления для жилищного обеспечения военнослужащих; имеет право работать с Пенсионным фондом РФ и может привлекать его средства в доверительное управление, в накопления и депозиты для жилищного обеспечения военнослужащих; находится под прямым или косвенным контролем ЦБ или РФ; является участником БЭСП; имеет право открывать счета и вклады по закону 213-ФЗ от 21 июля 2014 г., т.е. организациям, имеющими стратегическое значение для оборонно-промышленного комплекса и безопасности РФ; в кредитную организацию назначены уполномоченные представители Банка России.

3 ХАРАКТЕРИСТИКА ТРАНСГРАНИЧНЫХ ДЕНЕЖНЫХ ПЕРЕВОДОВ И ОСОБЕННОСТИ ИХ ОСУЩЕСТВЛЕНИЯ В ПАО «СБЕРБАНК»

3.1. Анализ трансграничных денежных переводов Сбербанка Анализ методики осуществления международных расчетов в ОАО Сбербанк России с помощью банковских расчётов.

Международные расчеты банковскими переводами в ПАО Сбербанк выполняются на основе Инструкции Сбербанка России «О порядке совершения расчетов по операциям, связанным с экспортом и импортом товаров, работ, услуг» от 30.12.2004г. №1097, а так же на основе Инструкции «О порядке осуществления Сбербанком России контроля и учета валютных операций и оформления паспортов сделок» от 12.04.2011г. №201, которые в части расчетов банковскими переводами актуальны и в настоящий момент.

ПАО Сбербанк выступает главной стороной системы международных расчетов организаций государства, он поддерживает корреспондентские отношения с партнерами из 15 государств, что позволяет ему эффективно осуществлять расчетные операции. Привлечение зарубежных кредитных линий-это главный элемент проведения международных расчётов. Несмотря на ухудшение экономического положения в стране 2014 г., понижение международными рейтинговыми агентствами суверенного рейтинга государства, а также корпоративного рейтинга ПАО Сбербанка, размер кредитных линий на начало 2014 г. составил около 743 млн. долларов. За истекший период были привлечены ресурсы зарубежных банков в размере 825 млн. долларов.

Банковские переводы, используемые в ПАО Сбербанк, в наибольшей степени удовлетворяют требования проведения расчетов, как импортеров, так и экспортеров.

Банковские переводы в ПАО Сбербанк исполняются посредством платежных поручений. При заключении контрактов купли-продажи покупатель и продавец согласовывают способ расчета за поставляемые товары.

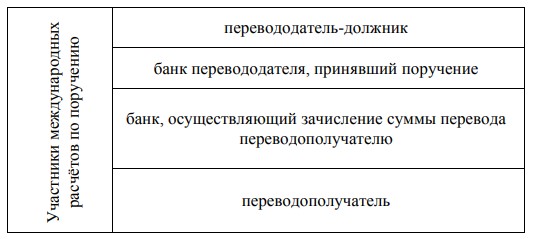

В международных расчетах ПАО Сбербанк нередко осуществляет переводы по поручению своих клиентов (Рисунок 10). В этих операциях принимают участие:

Рисунок 10 – Участники международных расчётов по поручению в ПАО Сбербанк

При выполнении операции по переводу, ПАО Сбербанк принимает участие в расчетах путем перевода только после представления плательщиком в банк платежного поручения на оплату контракта. При этом банк не несут ответственности за платеж. «

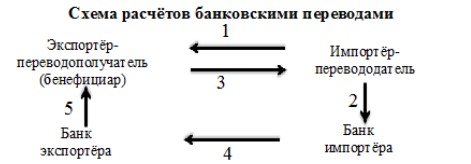

Банк не регулирует факт исполнение платежа по контракту, а так же передачи документа или поставки товаров импортеру. При данной форме расчетов в обязанности банка входит лишь перевод денежных средств со счета перевододателя на счет получателя в момент представления платежного поручения (Рисунок 11)

Рисунок 11- Схема расчета банковским переводом в ПАО Сбербанк

После заключения контракта: (1) между импортером и экспортером. Импортер направляет в банк заявление на денежный перевод средств (2). Поставки товаров (3) могут предшествовать платежу или последовать за ним, что определяется условиями контракта и валютным законодательством государств.

Банк импортера, приняв платежное поручение от импортера, высылает от своего имени платежное поручение (4) в соответствующий банк экспортера. Получив платежное поручение, банк экспортера проверяет его достоверность и совершает операцию по зачислению денежных средств (5) на счет экспортера.

Экономическое содержание банковского трансферта зависит от того, осуществляется ли оплата товаров или услуг до их поставки (авансовый платеж) или после их получения импортером (расчет в форме открытых счетов).

Работа с банковским переводом в ПАО Сбербанк ведется на основании инструкции «О порядке совершения расчетов по операциям, связанным с экспортом и импортом товаров, работ, услуг» от 30.12.2004г. №1097, который функционирует и сейчас.»

ЗАКЛЮЧЕНИЕ

Переводы денежных средств – это банковская услуга, которой пользуется почти каждый из нас. И когда у нас возникает потребность в данной услуге, мы обращаемся к первой попавшейся системе, о которой где-то случайно слышали. А ведь комиссия у различных систем колеблется от 2 до 6%, но может быть и фиксированная сумма, независящая от количества перечисляемых средств. Поэтому необходимо с умом подходить к выбору системы денежных переводов.

За последние 10 лет количество международных денежных переводов увеличивалось со скоростью 30% каждый год. Для обозначения международного денежного потока в иностранной валюте существует платёжный документ – римесса (переводной вексель, чек и т.д.). А для некоторых развивающихся стран денежные отчисления с таких операций являются довольно существенным вкладом в ВВП. Такой бурный рост потоков денежных средств породил большое количество различных систем переводов, выбрать из которых самую подходящую зачастую становится непосильной задачей.

Внутренние переводы осуществляются в пределах одного государства, а это значит, что они конвертируются редко, обычно только по просьбе получателя. Внешние же переводы лучше осуществлять в валюте, которая является ходовой в стране получателя, иначе деньги будут обменены при получении на местную валюту принудительно.