ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение 5

1 Система управления рисками и ее роль в механизме таможенной деятельности таможенных предприятий 8

1.1 Основные положения, касающиеся таможенного контроля 8

1.2 Система управления рисками как базовый принцип проведения таможенного контроля 14

1.3 Действия должностных лиц таможенных органов в процессе реализации системы управления рисками 30

2 Анализ эффективности применения системы управления рисками при таможенном контроле в Благовещенской таможни 36

2.1 Характеристика основных показателей Благовещенской таможни 36

2.2 Оценка эффективности применения СУР в деятельности Благовещенской таможни 43

3 Проблемные направления практической реализации сур и основные пути их решения 69

Заключение 79

Библиографический список 82

1 СИСТЕМА УПРАВЛЕНИЯ РИСКАМИ И ЕЕ РОЛЬ В МЕХАНИЗМЕ ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ПРЕДПРИЯТИЙ

1.1 Основные положения, касающиеся таможенного контроля

Таможенный контроль на территории РФ осуществляет таможенные органы . Таможенный контроль совокупность мер, осуществляемых таможенными органами , в том числе с использованием системы управления рисками , в целях обеспечения соблюдения таможенного законодательства Таможенного союза и законодательства государств - членов Таможенного союза. Таможенный контроль на территории РФ осуществляет таможенные органы .

При выборе процедур и этапов использования таможенного контроля таможенные органы должны применять технические средства таможенного контроля, подготовительный анализ данных с тем, чтобы при осуществлении таможенного контроля не допускать нанесения декларантам, перевозчикам и другим лицам урона , связанного с хранением товаров, неиспользованием автомобильных средств , увеличением срока выпуска товаров, только если это не связанно с чрезвычайными условиями связанными с весомыми нарушениями в сфера таможенного дела если это не вызвано чрезвычайными обстоятельствами связанными с выявленными признаками серьезных нарушений в области таможенного дела и принятие решений направленных на минимизирование данных отклонений.

«Товары Таможенного союза находятся под таможенным контролем при их вывозе с таможенной территории Таможенного союза с момента регистрации декларации или других документов, которые используются в качестве таможенной декларации, либо совершения действия, непосредственно направленно на вывоз товара с территории таможенного союза и до пересечения таможенной границы.» Органы осуществляют контроль за исполнением лицами обязанностей об обратном ввозе или вывозе товаров, в том числе товаров, полученных в результате переработки товаров, если такие товары подлежат обязательному обратному ввозу или вывозу в соответствии с таможенными процедурами, установленными ТК ТС.

В соответствии со статьей 99 ТК ТС таможенный органы проводят таможенный контроль после выпуска товара в течении 3 лет со дня начала таможенного контроля. Таможенные органы могут запрашивать любую информацию которая их заинтересует. Срок может продлеваться если предоставлены нужные документы. «Для проведения таможенного контроля таможенные органы могут получать любые справки из организаций, банков, связанные с любой внешнеэкономической деятельностью на которые в соответствии с ТК ТС на них возложены обязательства по совершению таможенных операция, а также справки об операциях таможенных брокеров, владельцев таможенных складов и таможенных перевозчиков, владельцев складов временного хранения».

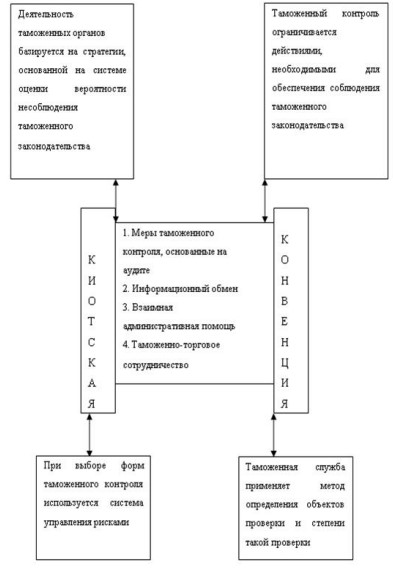

Управление рисками - это международный принцип методов по работе с ними в таможенном деле. «Под риском подразумевается несоблюдение таможенного законодательства. СУР основывается на эффективном использовании ресурсов таможенных органов для предотвращения нарушений таможенного законодательства ТС и применяется для определения товаров, транспортных средств международной перевозки, документов и лиц, подлежащих таможенному контролю, форм таможенного контроля, применяемых к таким товарам, транспортным средствам международной перевозки, документам и лицам, а также степени проведения таможенного контроля.»

Рисунок 1 - Схема основных положений и рекомендаций Киотской конвенции в области управления рисками

Основными действиями СУР являются: обеспечение основных мер по защите государственной безопасности, охране окружающей среды, охране и здоровья человека повышение внимания в областях большой вероятности риска и обеспечение более действенного использования имеющихся в распоряжении ресурсов выявление, моделирование и предотвращение нарушений таможенного законодательства Таможенного союза и законодательства государств-членов Таможенного союза: имеют устойчивый характер есть предпосылки уклонения от уплаты налогов дестабилизировать конкурентоспособность на рынке товаров таможенного союза препятствовать другим видам контроля, соблюдения которых возложены на таможенные органы ускорение выполнения таможенных действий при перемещении товаров через таможенную границу.

1.2 Система управления рисками как базовый принцип проведения таможенного контроля

Любая предпринимательская, управленческая, хозяйственная и другие виды деятельности в той или иной степени связаны с рисками, обусловлено человеческим фактором и большим объемом объектов 1 . Термин «риск в зависимости от сферы деятельности, в которой он применяется, везде трактуется по разному. Экономический риск - вероятность случайного возникновения ненужных убытков, измеряемых в денежном эквиваленте, при этом это потеря накопленных средств и дестабилизация во внешнеторговом обороте.

Понятие риск, применяемое в таможенном деле, можно отнести к видам экономических рисков. Риск в таможенном деле это появление убытков, у законопослушных экономических лиц в виде недополученного дохода, упущенной выгоды для государства, конкретных потерь имущества, дополнительных затрат, измеряемых в денежном эквиваленте, в результате нарушения таможенного законодательства участниками ВЭД, лицами, осуществляющими деятельность в области таможенного дела, должностными лицами таможенных органов». Некоторые из этих рисков имеют фискальную форму, могут быть оценены государственным бюджетом как размером таможенных платежей. Другие таможенные риски посягают на безопасность государства или его граждан.

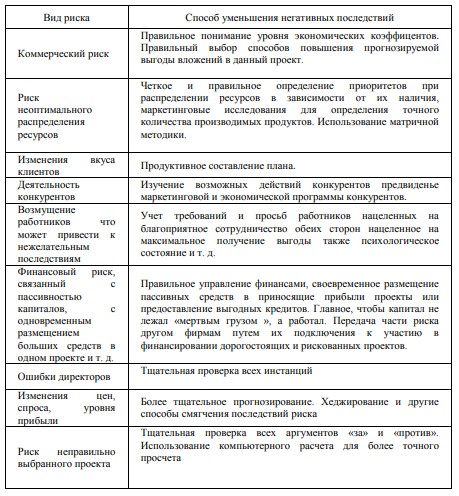

Понятие риска связаны с видами человеческой деятельности. При этом для каждого вида риска возможно разработать меры минимизации, которые позволят если не предотвратить негативных последствий риска, по крайней мере, уменьшить их размер (таблица 1).

Таблица 1 - Виды рисков и способы их решения

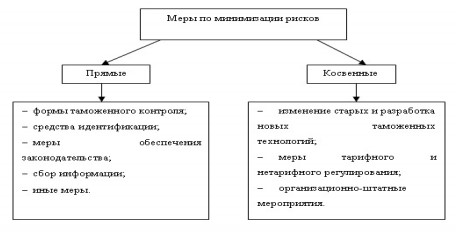

Прямые меры по сокращению рисков комплекс мероприятий, непосредственно связанных с выпуском товаров и применением мер по минимизации рисков посредством отдельных форм таможенного контроля, осуществляемых централизовано и установленных таможенным кодексом Таможенного союза, инструкцией о действиях должностных лиц таможенных органов при применении системы управления рисками и иными правовыми актами ФТС России. Классификация мер по минимизации рисков представлена на рисунке 2. их различают на прямые и косвенные

Рисунок 2 - Классификация мер по минимизации рисков

2 АНАЛИЗ ЭФФЕКТИВНОСТИ ПРИМЕНЕНИЯ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ ПРИ ТАМОЖЕННОМ КОНТРОЛЕ В БЛАГОВЕЩЕНСКОЙ ТАМОЖНЕ

2.1 Характеристика основных показателей Благовещенской таможни

30 апреля 1902 года Сенатом было опубликовано распоряжение Министра финансов об открытии таможенных застав в Благовещенске, реки Сунгари. Началось создание таможенных учреждений по сухопутной границе России на станции Пограничная Китайской восточной железной дороги и в Лахасусу, при устье рек с Китаем и Кореей.

Первыми государевыми служащими Благовещенской заставой был управляющий Владимир Андреевич Бржозовский и бухгалтер Александр Петрович Цытович. В 1909 году с образованием таможенного округа «Приамурский» (в который вошли Приморская, Амурская и Забайкальская области с созданием Приамурского таможенного округа изменился и статус Благовещенской таможенной заставы).

С 26 мая 1909 года распоряжением Министра финансов Благовещенской заставе присвоен статус Благовещенской таможни второго класса. Благовещенская таможенная застава за всю историю совершенствования неоднократно реорганизовывалась.

Так, Указом Правительственного таможенного комитета СССР от 27 . 01 . 1989 № 19 на базе Благовещенского таможенного поста Хабаровской таможни была создана Благовещенская таможня . указом основного управления ГТК при Совете Министров СССР от 20 . 11 . 1989 № 192 и по согласованию с Советом Министров ЯАССР была создана Якутская таможня . В 1991 году на юге Якутии в связи с увеличением объемов экспорта каменного угля был создана Нерюнгринская таможня.

В соответствии с Приказом ФТС России от 20 марта 2015 года № 438 «О Тындинском таможенном посте Благовещенской таможни, об изменении региона деятельности Нерюнгринского таможенного поста Благовещенской таможни и о внесении изменений в приложение к приказу ФТС России от 16 сентября 2013 года № 1751 Тындинский таможенный пост Благовещенской таможни переименован в таможенный пост Аэропорт Благовещенск. Местонахождение Тындинского таможенного поста Благовещенской таможни: 675019, Амурская обл., г. Благовещенск, пос. Аэропорт, пом. 20001.

Регион деятельности таможенного поста Аэропорт Благовещенск Благовещенской таможни аэропорт г. Благовещенска (Игнатьево). В регион деятельности Нерюнгринского таможенного поста Благовещенской таможни включены: Тындинский , Магдагачинский , Шимановский , Зейский , Сковородинский , Мазановский , Селемджинский районы Амурской области: города областного подчинения Амурской области: Тында , Зея , поселок городского типа Углегорск областного подчинения Амурской области , находящийся в ведении федеральных органов правительственной силы и управления , многосторонний автомобильный пункт пропуска Джалинда.

ЗАКЛЮЧЕНИЕ

В заключении представленной выпускной работы применение СУР (на примере благовещенской таможни) вывод в том что поставленная перед данной работой цель –анализ проблемных зон и совершение мероприятий с целью минимизировать потери на примере Благовещенской таможни – была достигнута. были представлены проблемы пути их решения и способы развития работы СУР. был проведен тщательный мониторинг по СУР в благовещенской таможне, показаны главные проблемы и рекомендованы вероятные пути их решения.

По дипломному исследованию могу выделить следующие наблюдения:

1) СУР базируется на международных принципах и имеет переход к выборочной проверки но благодаря модным технологиям СУР представлена как основная концепция настоящего таможенного контроля;

2) Понятие риск является разносторонним термином. Такое безграничное воздействия рисков делает СУР еще более перспективной и новаторской;

Использование системы управления рисками является неотъемлемым и главным элементом правоохранительной деятельности таможенных органов, разрешая посредством применения мер по убавлению рисков своевременно находить и пресекать правонарушения и преступления в области таможенного дела.