ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение 5

1 Вопросы содержания и роли кредита в современных экономических условиях 7

1.1 Сущность кредита, его экономическое содержание и классификация7

1.2 Вопросы процентной политики коммерческого банка 22

1.3 Нормативно-правовое обеспечение кредитования физических лиц 27

2 Анализ действующей практики кредитования физических лиц в ПАО «Сбербанк России» 32

2.1 Организационная структура и экономическая характеристика деятельности ПАО «Сбербанк России» 32

2.2 Анализ финансового состояния банка 35

2.3 Анализ структуры и динамики кредитных операций с физическими лицами в ПАО «Сбербанк России» 48

2.4 Особенности кредитования физических лиц В ПАО Сбербанк России, порядок и условия предоставления кредитов физическим лицам, оценка кредитоспособности заемщика и ее значение 54

3 Пути совершенствования кредитования физических лиц в ПАО «Сбербанк России» 58

3.1 Перспективны развития кредитования физических лиц в ПАО «Сбербанк России» 58

3.2 Мероприятия по улучшению системы кредитования в ПАО «Сбербанк России» 65

Заключение 71

Библиографический список 75

Приложение А 79

Приложение Б 80

1 ВОПРОСЫ СОДЕРЖАНИЯ И РОЛИ КРЕДИТА В СОВРЕМЕННЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ

1.1 Сущность кредита, его экономическое содержание и классификация

«Деньги, кредит и отношения, связанные с их движением занимают особое место в финансовой системе. Аккумуляция временно свободных денежных средств, происходит посредством операций в банковской системе. Реагируя на изменяющиеся потребности рынка, приспосабливаясь к требованиям современного жизни общества, учитывая новые явления в экономике, политике, банковская практика создает технологии, используемые в конкретных финансовых условиях, соответствующие определенным фазам экономического цикла.

Деятельность современных банков многообразна. Они не только организуют денежный оборот и кредитные отношения, но также осуществляют финансирование экономики посредством купли-продажи ценных бумаг, доверительного управления имуществом и рядом посреднических операций.

Сущность коммерческих банков определяется функциями, исполняемыми ими в условиях рыночной экономики. Одной из важнейших функций является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождаемых в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Особенность посреднической функции коммерческого банка состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком.

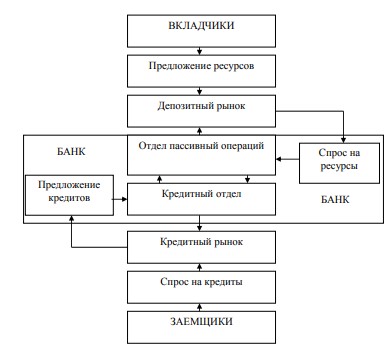

Рисунок 1 - Схема взаимодействия клиентов через рынки с коммерческим банком

Кредитный отдел предлагает через кредитный рынок заемщикам денежные ресурсы в долг под проценты в форме различных видов ссуд.

Тем самым со стороны банка создается предложение денег, а со стороны клиентов-заемщиков кредитного рынка спрос на них.

В результате взаимодействия клиентов-заемщиков и банка на кредитном рынке осуществляется операция «купли-продажи» денежных средств, представляющих собой кредитные договоры.»

На сегодняшний день кредит является одним из условий развития нынешней экономики, ее составляющим звеном. Поэтому банковское кредитование физических лиц получило очень широкое распространение. Для банков это одно из приоритетных и доходных направлений деятельности. Каждый банк формирует свою кредитную политику. Распространение новых продуктов и банковских услуг реализовывается с учетом потребностей различных возрастных и социальных категорий населения в кредитах: на образовательные цели; на покупку потребительских товаров и неотложные нужды; на приобретение жилья; автомобиля. Следовательно, кредитные отношения стали жизненной нормой в современном обществе.» 4 В российском законодательстве нет прямой дефиниции «банковский кредит», есть только косвенные ссылки, из которых можно выделить составляющие элементы понятия «кредит». Так ст. 819 п.1 ГК РФ гласит: «по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее». 5

«Термин «кредитование частных лиц (клиентов)» достаточно часто используется в банковской практике, если информация касается личного, индивидуального кредитования и владения приобретенным имуществом. Данный подход соответствует международной банковской практике, где выделяются кредиты корпоративным и частным лицам. С позиции потребительского кредита как формы кредитных отношений и сферы кредитной деятельности, кредиты населению раскрываются как совокупность персональных ссуд, предоставляемых физическому лицу для личного пользования или ведения домашнего хозяйства, но не для финансирования предпринимательской деятельности.» 13 «Кроме того, в банковской практике встречается такой вариант понимания кредитования физических лиц, как «розничное кредитование», или ритейл. В переводе с английского термин «retailing» означает «розничная торговля». В рамках российского законодательства (п. 1 ст. 492 ГК РФ) продажа товаров в розницу определяется как деятельность, связанная с куплей-продажей товаров и с оказанием услуг покупателям для личного, домашнего и иного пользования, не связанного с предпринимательской деятельностью.

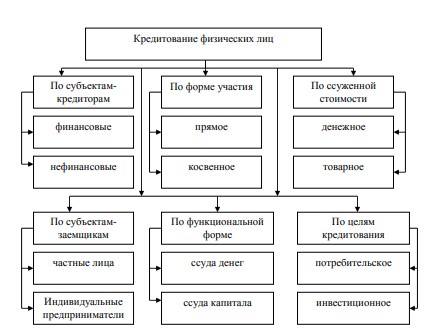

Рисунок 2 - Формы кредитования физических лиц

Кроме того, к разряду банковских потребительских кредитов следует причислять ссуды, выдаваемые банками жилищно-строительным кооперативам на строительство жилья.»

«Сложившаяся система банковского кредитования физических лиц основывается на кредитовании субъекта, а не объекта. Субъектами банковского кредитования являются юридические лица (банки и организации) и физические лица.

Кредиты подразделяются по срокам кредитования, а также выделяются кредиты в виде «овердрафт» по текущим и депозитным (привлеченным на срок до востребования) счетам физических лиц. В банковской практике к потребительским относятся кредиты, предоставляемые физическим лицам на цели, не связанные с предпринимательской деятельностью.»

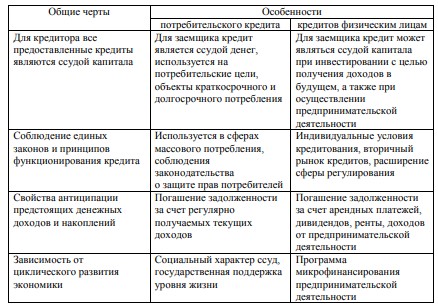

Банковский потребительский кредит и кредит физическим лицам имеют как общие для всех кредитов, так и отличительные черты, таблица 1.

Таблица 1 - Общие с другими кредитами и отличительные черты потребительского кредита

Ипотечный кредит является наиболее сложной формой финансовокредитных отношений, имеет сходные черты как с потребительским, так и с инвестиционным кредитом банков: предоставляется под залог недвижимости на продолжительный срок для осуществления капиталовложений.

1.2 Вопросы процентной политики коммерческого банка

«Основная цель любой коммерческой организации - это получение прибыли. Банк - юридическое лицо, имеющее исключительное право на основании лицензии, выданной ЦБ РФ, осуществлять операции по привлечению во вклады денежных средств физических и юридических лиц и размещению указанных средств от своего имени, на своих условиях и на собственный риск, а также открытию и ведению банковских счетов физических и юридических лиц. То есть банк имеет право осуществлять кредитные, депозитные, инвестиционные и другие операции.

Учитывая цель деятельности коммерческого банка, можно дать следующее определение политики банка - это стратегия, тактика и оперативное управление в области организации и осуществления банковских операций и услуг в целях получения прибыли, обеспечения надежности, ликвидности и дальнейшего развития. Для реализации данной цели банку необходимо осуществлять депозитную, кредитную, процентную, валютную и другие политики. То есть процентная политика - это лишь составная часть широкого спектра политики, проводимой на уровне банка.

Как и любая цена, процент становится результатом торга и устанавливается на уровне, обеспечивающем равновесие на рынке ссудного капитала. Предложение кредита подчиняется тем же законам, что и предложение других товаров: при росте процентной ставки увеличивается, а при снижении - уменьшается. Это происходит потому, что при высоких ставках все больше экономических субъектов начинают предпочитать текущему потреблению потребление в будущем. Отсюда вытекает важная функция процента - возможность соизмерять ценность настоящих и будущих благ и, следовательно, строить шкалу предпочтений во времени. Наличие дифференцированной шкалы процентных ставок и разнообразных форм вложений способствует развитию кредитной системы, так как у потребителей появляется широкий выбор размещения денежных средств. Спрос на кредитные ресурсы характеризуется обратно пропорциональной зависимостью: при увеличении процентной ставки он падает, а при снижении - возрастает.

2.3 Анализ структуры и динамики кредитных операций с физическими лицами в ПАО «Сбербанк России»

ПАО «Сбербанк России» осуществляет кредитные операции в отношении как физических, так и юридических лиц.

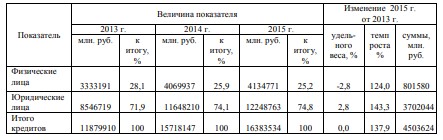

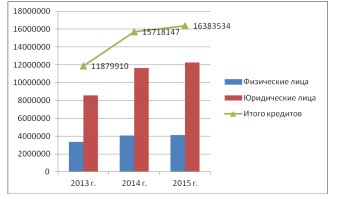

В таблице 13 и на рисунке 5 приведем анализ динамики кредитных операций банка по типу клиентов за 2013-2015 гг.

Таблица 13 - Анализ динамики и структуры кредитных операций по типу клиентов ПАО «Сбербанк России» за 2013-2015 гг.

Портфель кредитов физическим лицам ПАО «Сбербанк России» за три года вырос на 801 млрд. руб. или на 24 % и составил в 2015 году 4134 млрд. руб. Портфель кредитов юридическим лицам за три года вырос на 3702 млрд. руб. или на 43,3 % и составил в 2015 году 12248 млрд. руб.

Рисунок 5 - Анализ динамики кредитных операций по типу клиентов ПАО «Сбербанк России» за 2013-2015 гг.

Сумма выданных кредитов Сбербанка в 2014 году выросла с 11879 млрд. руб. до 15718 млрд. руб., в 2015 году рост составил до 16383 млрд. руб.

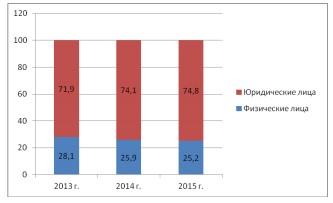

Анализ структуры кредитных операций по типу клиентов ПАО «Сбербанк России» за 2013-2015 гг. представлен на рисунке 6.

Рисунок 6 - Анализ структуры кредитных операций по типу клиентов,%

В структуре выданных кредитов произошли изменения в части сокращения удельного веса кредитов, предоставленных физическим лицам с 28,1 % в 2013 году до 25,2 % в 2015 году. Соответственно удельный вес кредитов, предоставленных юридическим лицам вырос с 71,9 % в 2013 году до 74,8 % в 2015 году.

3 ПУТИ СОВЕРШЕНСТВОВАНИЯ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В ПАО «СБЕРБАНК РОССИИ»

3.1 Перспективны развития кредитования физических лиц в ПАО «Сбербанк России»

Одной из основных задач ПАО «Сбербанк России» являются пути совершенствования кредитования физических лиц, в числе которых значительную роль занимает разработка мероприятий, предусматривающих повышение доступности кредитных продуктов для заемщиков.

Банк расширяет клиентскую базу для размещения свободных ресурсов. В конкурентной борьбе за клиентов банк стремится к повышению привлекательности кредитных продуктов для них. Для реализации целей разрабатываются новые банковские продукты, позволяющие в сжатые сроки производить оформление кредитов с минимальным перечнем требуемых для этого документов, улучшается сервис по обслуживанию клиентов.

Стратегия развития через совершенствование продуктового ряда, постоянный поиск инноваций - один из основных факторов роста бизнеса розничного банка. Постоянное совершенствование банковских услуг позволяет банку получить конкурентные преимущества и занять новые рыночные ниши. Активная инновационная политика в условиях российского рынка подразумевает активное формирование спроса на банковские продукты.

Основой для совершенствования видов кредитных услуг населению являются: смена потребительских предпочтений; рост конкуренции среди банков; новые информационные технологии; принятие передовых продуктовых технологий с запада; изменения в нормативно-правовой базе.

ЗАКЛЮЧЕНИЕ

Под системой кредитования физических лиц, на наш взгляд, следует понимать совокупность субъектов, объектов, принципов, форм и методов кредитования физических лиц, а также инструментов государственного регулирования данной сферы.

При раскрытии сущности кредита, предоставляемого физическим лицам, как и сущности других экономических категорий, важно следовать определенным методологическим принципам: прежде всего, все разновидности кредита должны отражать его сущность независимо от той формы, в которой он выступает. Анализ сущности кредита предполагает также рассмотрение его структуры. Формы кредита тесно связаны с его структурой и, в определенной степени, с сущностью кредитных отношений. Структура кредитных отношений включает в себя кредитора, заемщика и, собственно, сам кредит.

Проведенный анализ сущности кредитования физических лиц позволил автору сформулировать следующее определение: кредитование физических лиц - это процесс движения ссуженной стоимости между кредитором и заемщиком - физическим лицом на основе базовых принципов кредитования (срочность, возвратность, платность, обеспеченность, целевой характер, дифференцированность кредитов) в целях удовлетворения непроизводительных (потребительских и инвестиционных) потребностей заемщика.