ВНИМАНИЕ! Документ в формате pdf

СОДЕРЖАНИЕ

Введение 6

1Теоретические аспекты таможенно-тарифного и нетарифного регулирования импорта обувных товаров в РФ условиях ЕАЭС 9

1.1 Место обувных товаров в ТН ВЭД ЕАЭС 9

1.2 Таможенно-тарифное регулирование импорта обувных товаров в РФ в условиях ЕАЭС 14

1.3 Нетарифные меры регулирования ввоза обувных товаров в РФ 27

2 Импорт обувных товаров в страны члены ЕАЭС: современное состояние и тенденции 37

2.1 Динамика ввоза обувных товаров в страны члены ЕАЭС: анализ стоимостных и натуральных показателей 37

2.2 Взаимная торговля обувными товарами в странах-членах ЕАЭС 51

2.3 Производство и потребление обувных товаров в странах – членов ЕАЭС 62

3 Влияние мер таможенно-тарифного и нетарифного регулирования на импорт обувных товаров в РФ в условиях ЕАЭС 69

Заключение 86

Библиографический список 91

Приложение А. Ставки ввозных таможенных пошлин в товарной группе

Приложение Б. Итоги внешней торговли стран членов ЕАЭС с третьими странами 104

Приложение В. Показатели экспорта стран-членов ЕАЭС в третьи страны (по странам мира) 105

Приложение Г. Показатели совокупного импорта стран-членов ЕАЭС из третьих стран 106

Приложение Д. Товарная структура экспорта и импорта в страны – члены ЕАЭС из третьих стран 107

Приложение Е. Показатели импорта обувных товаров в страны-члены ЕАЭС 109

Приложение Ж. Импорт обувных товаров в ЕАЭС из третьих стран по субпозициям в натуральных (тыс. пар) и стоимостных (млн. долл. США) показателях 110

Приложение З. Оборот взаимной торговли стран–членов ЕАЭС 123

Приложение И. Экспорт обувных товаров из РФ в страны ЕАЭС 124

Приложение К. Импорт обувных товаров в РФ из стран ЕАЭС 125

Приложение Л. Производство отдельных видов обуви в РФ по видам обуви, тыс. пар 126

1ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ТАМОЖЕННО-ТАРИФНОГО И НЕТАРИФНОГО РЕГУЛИРОВАНИЯ ИМПОРТА ОБУВНЫХ ТОВАРОВ В РФ В УСЛОВИЯХ ЕАЭС

1.1 Место обувных товаров в ТН ВЭД ЕАЭС

В настоящее время таможенная политика РФ является составной частью единой политики, которая осуществляется государствами-членами ЕАЭС. В соответствии с договором о Евразийском экономическом союзе, единая политика предполагает применение государствами-членами унифицированного правового регулирования, в том числе на основе решений органов Союза в рамках их полномочий. 2 Отношения в области таможенного дела в РФ регулируются таможенным законодательством Союза и законодательством Российской Федерации о таможенном деле.

В соответствии с Федеральным законом РФ № 311-ФЗ от 27.10. 2010 «О таможенном регулировании в Российской Федерации» под таможенным делом в Российской Федерации понимается совокупность средств и методов обеспечения соблюдения мер таможенно-тарифного регулирования, а также запретов и ограничений при ввозе товаров в Российскую Федерацию и вывозе товаров из Российской Федерации.

1.2 Таможенно-тарифное регулирование импорта обувных товаров в РФ в условиях ЕАЭС

В целях регулирования внешней торговли товарами, в том числе для защиты внутреннего рынка Российской Федерации и стран – членов Союза, стимулирования прогрессивных структурных изменений в экономике, действует Единый таможенный тариф ЕАЭС.

Таким образом, экономическим способом, решаются задачи регулирования потоков товаров через таможенную границу ЕАЭС, защиты законных интересов собственных товаропроизводителей и потребителей, пополнения федерального бюджета. Функции ЕТТ ЕАЭС представлены на рисунке 1.

Рисунок 1 – Функции ЕТТ ЕАЭС

1.3 Нетарифные меры регулирования ввоза обувных товаров в РФ

Под нетарифными методами регулирования внешнеэкономической деятельности понимают совокупность мер государственного регулирования, выражающихся в ограничениях на ввоз и вывоз товаров, а также транспортных средств, с целью защиты экономических интересов страны и обеспечения ее национальной безопасности.

В отношении торговли с третьими странами на единой таможенной территории применяются единые меры нетарифного регулирования. Порядок введения и применения единых мер нетарифного регулирования определяется отдельными соглашениями стран-участниц ЕАЭС.

Решения о применении мер нетарифного регулирования в отношении ввоза товаров на единую таможенную территорию и (или) вывоза их с этой территории принимаются Комиссией ЕАЭС.

Существует порядка 50 способов государственного нетарифного регулирования внешнеэкономической деятельности.

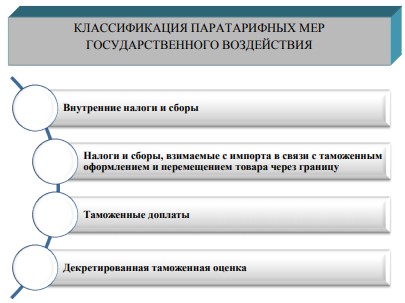

Среди паратарифных мер государственного воздействия на внешнеэкономическую деятельность государств можно выделить следующие основные инструментарии, представленные на рисунке 1.

Рисунок 1 – Классификация паратарифных мер государственного регулирования ВЭД

Рассмотрим представленные на рисунке 1 паратарифные меры государственного воздействия на внешнеэкономическую деятельность более подробно при импорте какао – бобов и изделий из них.

Внутренние или уравнительные налоги и сборы представляют собой налоги и сборы, эквивалентные косвенным налогам и сборам, взимаемым с отечественных товаров в стране импорта. Главной задачей внутренних налогов и сборов является создание и поддержка единого налогового режима для иностранной и отечественной продукции. В первую очередь, к ним относятся косвенные налоги, которые включаются в цену товаров: налог на добавленную стоимость (НДС) и акцизы.

2 ИМПОРТ ОБУВНЫХ ТОВАРОВ В СТРАНЫ ЧЛЕНЫ ЕАЭС: СОВРЕМЕННОЕ СОСТОЯНИЕ И ТЕНДЕНЦИИ

Внешняя торговля является наиболее развитой формой внешнеэкономических отношений. Она позволяет расширять производство в конкурентоспособных отраслях за пределы национальных потребностей, способствуя тем самым увеличению занятости. Она также дает возможность привлекать в экономику качественно новые ресурсы, прежде всего технику и технологии, подталкивая тем самым научно-технический прогресс. Кроме того, она влияет на формирование доходов бюджета страны, а также служит инструментом повышения жизненного уровня и важным механизмом сбалансирования предложения и спроса на внутреннем рынке.

2.1 Динамика ввоза обувных товаров в страны члены ЕАЭС: анализ стоимостных и натуральных показателей

За последние десятилетия стали заметными различия в темпах роста и направлениях внешнеторговой деятельности ЕАЭС в целом и России в частности. Подобные тенденции привели к существенным сдвигам как в географической, так и в товарной структуре внешнеторгового оборота.

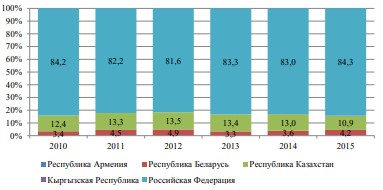

В целом основные тенденции совокупных показателей внешней торговли стран-членов ЕАЭС с третьими странами соответствуют тенденция показателям внешней торговли России. Во многом это предопределяется значительным удельным весом России во внешнеторговых отношениях Союза (рисунок 3 и рисунок 4).

Рисунок 3 – Доля стран-членов ЕАЭС в совокупном экспорте товаров ЕАЭС в третьи страны

Как видно из представленной диаграммы, на долю России в совокупном экспорте стран – членов ЕАЭС приходится более 80%. Вторые позиции занимает Республика Казахстан, на третьем месте – Республика Беларусь. На эти три страны приходится более 99 % совокупного экспорта ЕАЭС.

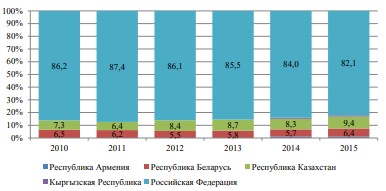

Рисунок 4 – Доля стран-членов ЕАЭС в совокупном импорте товаров ЕАЭС из третьих стран

Распределение совокупного импорта товаров по странам – членам ЕАЭС в целом аналогичное. На три страны лидера приходится 97 % всех ввозимых товаров.

3 ВЛИЯНИЕ МЕР ТАМОЖЕННО-ТАРИФНОГО И НЕТАРИФНОГО РЕГУЛИРОВАНИЯ НА ИМПОРТ ОБУВНЫХ ТОВАРОВ В РФ В УСЛОВИЯХ ЕАЭС

Таможенно-тарифное и нетарифное регулирование внешней торговли государства является составной частью торговой политики, которая включает также вопросы организационного, административного, правового и иного характера.

Основной целью таможенного регулирования является защита местных производителей от нежелательной иностранной конкуренции и повышение конкурентоспособности отечественных экспортеров на мировом рынке. Если рассматривать рынок обуви в России, то он является зависимым от мирового рынка готовой продукции (влияние иностранных конкурентов, производящих более качественную, но и более дорогую обувь) и деталей для ее производства (отечественные компании производят обувь в России преимущественно из импортных комплектующих). Кроме того, девальвация рубля также оказывает влияние на стоимость не только ввезенной обуви, но и на стоимость деталей. С одной стороны, падение курса национальной валюты может стимулировать рост отечественного производства обувных товаров, с другой – повышает стоимость комплектующих и как следствие рост цен на обувь местных компаний.

ЗАКЛЮЧЕНИЕ

Обувные товары классифицируются в ТН ВЭД ЕАЭС в XII разделе «Обувь, головные уборы, зонты, солнцезащитные зонты, трости, тростисиденья, хлысты, кнуты и их части; обработанные перья и изделия из них; искусственные цветы; изделия из человеческого волоса» в группе 64 «Обувь, гетры и аналогичные изделия; их детали». Указанная группа включает в себя шесть товарных позиций. Первые пять позиций представлены многообразием обувных товаров, которые подразделяются по материалу верха обуви, подошвы, половозрастному признаку и прочим характеристикам. Шестая позиция включает различные детали обуви.

Таможенная политика в отношении ввоза обувных товаров в Российскую Федерацию в условиях ЕАЭС предусматривает меры таможенно-тарифного и нетарифного регулирования. Ставки таможенных пошлин в ЕТТ ЕАЭС в первых пяти товарных позициях 64 группы ТН ВЭД на протяжении последних лет постоянно изменялись в сторону уменьшения, что в основном обусловлено обязательствами России перед ВТО. По способу взимания по разным товарным позициям пошлины установлены как адвалорные, специфические, так и комбинированные. Наиболее защищенными являются отечественные производители обувных товаров, которые изготавливают обувь с верхом их текстильных материалов. Отсутствие конкуренции со стороны отечественных производителей кожаной обуви предопределяет более низкие ставки таможенных пошлин в данной товарной позиции. Кроме того, поддержка национальных производителей обувных товаров, которые создают обувь из иностранных деталей и материалов обуславливает установление нулевых ставок в товарной позиции 6406.