СОДЕРЖАНИЕ

Введение 5

1 Теоретические аспекты управления денежными потоками страховой организации 8

1.1 Понятие денежных потоков, их классификация, формирование финансовых ресурсов страховой организации 8

1.2 Принципы и методы управления денежными потоками 18

2 Характеристика деятельности ПАО СК «Росгосстрах» 26

2.1 Виды страховых услуг, оказываемых ПАО СК «Росгосстрах» 26

2.2 Анализ бухгалтерского баланса ПАО СК «Росгосстрах» 30

2.3 Анализ финансовых результатов ПАО СК «Росгосстрах» 38

3 Управления денежными потоками страховой организации на примере ПАО СК «Росгосстрах» 45

3.1 Анализ денежных потоков ПАО СК «Росгосстрах» 45

3.2 Мероприятия по совершенствованию управления денежными потоками ПАО СК «Росгосстрах» 59

Заключение 67

Библиографический список 70

ВВЕДЕНИЕ

Целью выпускной квалификационной работы является разработка рекомендаций по совершенствованию управления денежными потоками ПАО СК «Росгосстрах».

Чтобы выполнить ряд задач и достичь поставленной цели необходимо:

– раскрыть понятие и классификацию денежных потоков, сущность и задачи управления денежными потоками;

– проанализировать факторы, которые влияют на денежные потоки страховой организации;

– изучить методы управления денежных потоков организации;

– оценить состояние денежных потоков объекта исследования;

– разработать мероприятия по совершенствованию управления денежными потоками в организации, и оценить их эффективность.

Предмет исследования – процесс формирования денежных потоков страховой организации.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТО-КАМИ СТРАХОВОЙ ОРГАНИЗАЦИИ

1.1 Понятие денежных потоков, их классификация, формирование финансовых ресурсов страховой организации

Множество видов финансово-хозяйственных операций в какой либо форме связано с притоком или оттоком денежных средств. В основе практически всякого управленческого решения руководства компании лежит использование денежных средств. К таким решениям относится решение о расходах на поддержание необходимого объема оборотных активов: материалов, запасов сырья, готовой продукции, комплектующих изделий, средств, товаров для перепродажи, дебиторской задолженности, которые необходимы для обслуживания задолженности, оплаты труда, уплаты отчислений и налогов. Так же денежные средства применяются, и на затраты капитального нрава: в нематериальные активы, основные средства, научные исследования, финансовые вложения и т.д.

Объект исследования – страховая компания ПАО СК «Росгосстрах».

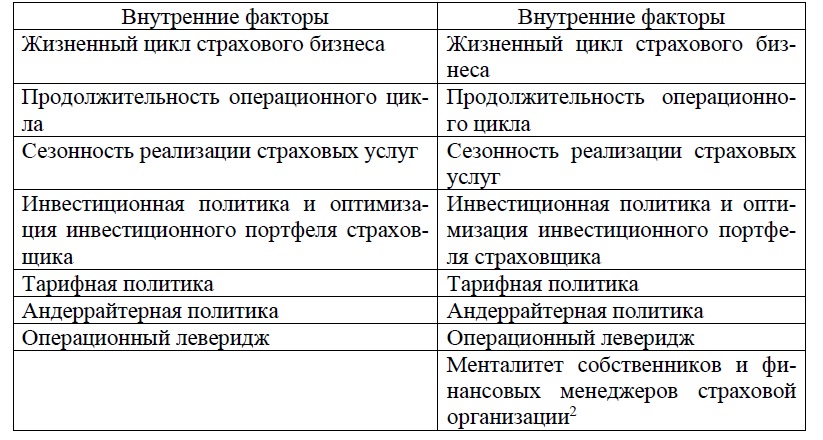

Таблица 1 – Факторы, влияющие на формирование денежных потоков в страховом бизнесе

1.2 Принципы и методы управления денежными потоками

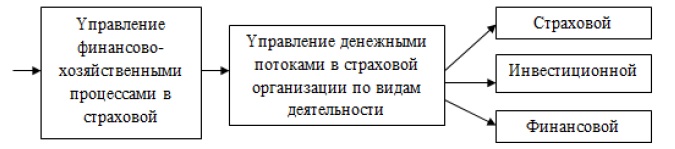

Денежный поток – объект управления финансовыми источниками страховщика. Процесс управления денежными потоками страховой компании можно представить, как связь разных видов деятельности (рисунок 6).

Рисунок 6 – Процесс управления денежными потоками страховой организации

Финансы страховой организации выражают систему денежных отношений, возникающую в процессе финансово-хозяйственной деятельности, и нужные для образования, применения денежного капитала, прибылей и других денежных фондов. У страховщиков появляются многообразные виды внешних и внутренних денежных отношений.

2 ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ПАО СК «РОСГОССТАХ»

2.1 Виды страховых услуг, оказываемых ПАО СК «Росгосстах»

Открытое акционерное общество «Российская государственная страховая компания» (ОАО «Росгосстрах») создано в феврале 1992 года на базе Правления государственного страхования Российской Федерации при бывшем Министерстве финансов РСФСР. Компания образована в соответствии с постановлением Правительства Российской Федерации от 10.02.92 г. № 76 «О создании Российской государственной страховой компании». Процесс реорганизации ООО «Росгосстрах» в форме присоединения к ПАО «Росгосстрах» завершился 31 декабря 2015 года. Решение о присоединении было принято в сентябре 2015 года на внеочередном собрании акционеров ОАО «Росгосстрах», которое позднее было переименовано из ОАО в ПАО.22

2.2 Анализ бухгалтерского баланса ПАО СК «Росгосстрах»

В соответствии с Федеральным законом от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности», начиная с отчетности за 2012 год страховые организации обязаны составлять и публиковать годовую консолидированную финансовую отчетность, а также представлять ее в Федеральную службу по финансовым рынкам в соответствии с постановлением Правительства Российской Федерации от 03.03.2012 № 179 «О представлении годовой консолидированной финансовой отчетности». Финансовая отчетность ПАО СК «Росгосстрах» опубликована на сайте компании (http://www.rgs.ru), в разделе «Раскрытие информации» (приложения А, Б, В).

2.3 Анализ финансовых результатов ПАО СК «Росгосстрах»

Важным этапом анализа является рассмотрение полученного страховщиком финансового результата с точки зрения динамики и соотношения элементов, его определяющих, то есть результата от страховой, инвестиционной и прочей деятельности.

Анализ финансовых результатов проводится по данным отчета о прибылях и убытках страховой организации (форма № 2). В нем данные о доходах, расходах и финансовых результатах представляются нарастающим итогом с начала года до отчетной даты. Проведем горизонтальный анализ отчета о финансовых результатах ПАО СК «Росгосстрах».

Анализ рентабельности показал, что за изучаемый период деятельность организации не была рентабельной. Показатель чистой рентабельности говорит о том, что в 2015 г. на 1 руб. полученных страховых премий приходится 163,72 руб. убытка, динамика коэффициента отрицательная. Рентабельность страховой деятельности показывает, что на 1 руб. полученных страховых премий приходится - 0,96 руб. технических резервов, динамика коэффициента отрицательна. Рентабельности активов показывает, что в 2015 г. на 1 руб. активов приходится 0,96 руб. убытка. На 1 руб. вложенного в оборот собственного капитала приходится - 4,68 руб. убытка, динамика показателя также отрицательна.

3 УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ СТРАХОВОЙ ОРГАНИ-ЗАЦИИ НА ПРИМЕРЕ ПАО СК «РОСГОССТРАХ»

3.1 Анализ денежных потоков ПАО СК «Росгосстрах»

Процесс управления денежными потоками начинают с анализа движения денежных средств за базовый и отчетный периоды. Такой анализ позволяет установить, где у предприятия генерируется денежная наличность, а где она расходуется.

Управление денежными потоками требует постоянного мониторинга (системы слежения) равномерности и синхронности формирования положительного и отрицательного денежного потоков в разрезе отдельных интервалов отчетного года. Для этого используется динамика денежных потоков.

3.2 Мероприятия по совершенствованию управления денежными потоками ПАО СК «Росгосстрах»

Согласно модели Баумоля, предприятие начинает работать, имея максимально целесообразный для него уровень ликвидности. По мере работы уровень ликвидности сокращается (постоянно расходуются денежные средства в течение некоторого периода времени). Предприятие поступившие денежные средства вкладывает в краткосрочные ликвидные ценные бумаги. Если уровень ликвидности достиг критического уровня, то предприятие, чтобы пополнить запас денежных средств до первоначальной величины продает часть купленных краткосрочных ценных бумаг.26. Рассмотрим данную модель на примере ПАО СК «Росгосстрах».

ЗАКЛЮЧЕНИЕ

Изучение экономической сущности денежных потоков показало, что денежные средства при своем поступлении и выбытии образуют потоки денежных средств. Денежные притоки и оттоки, относимые к различным видам деятельности (производственной или операционной, финансовой и инвестиционной) объединяются в финансово-хозяйственной деятельности организации в единый совокупный денежный поток. Управление денежными потоками является важной составной частью системы управления всеми финансовыми ресурсами, это помогает как в планировании, так и в текущей хозяйственной деятельности.