Содержание

Введение. 3

1. Экономико-правовые основы управления предпринимательской деятельностью предприятия (организации). 5

1.1 Общая краткая характеристика предприятия. 5

1.2 Финансово-экономические показатели предприятия. 6

2 Функции и организационные структуры предприятия. 9

2.1 Организационная структура предприятия. 9

2.2 Функции и полномочия подразделения и сотрудников предприятия. 10

3. Макро- и микросреда предприятия (организации) 14

3.1 Swot-анализ положения АО «КЭЛД». 14

4 НИРС по теме «Бухгалтерский учет движения материалов в организации (на примере АО «Карагандинское эксплуатационное локомотивное депо»)». 18

4.1. Сущность и понятие материально-производственных запасов. 18

4.2 Классификация материально - производственных запасов. 20

Заключение. 25

Список использованных источников. 27

1. Экономико-правовые основы управления предпринимательской деятельностью предприятия (организации)

1.1 Общая краткая характеристика предприятия

Объектом исследования в работе является АО «Карагандинское эксплуатационное локомотивное депо» филиал АО «КТЖ-Грузовые перевозки».

Железнодорожному комплексу принадлежит особое стратегическое значение для Республики Казахстан. Он выступает в качестве связующего звена единой экономической системы, обеспечивающего стабильность деятельности промышленных предприятий, своевременного подвоза жизненно важных грузов в самых отдаленных уголках страны, а также выступает в качестве самого доступного транспорта для миллионов граждан.

Локомотивное депо Караганда организовано 21 ноября 1933 года. За эти годы коллектив локомотивного депо Караганда прошел большой путь эволюционного развития от промывочного цеха по ремонту паровозов с 3-мя канавами до мощного современного предприятия.

В 1934 году в депо начали поступать паровозы серии Э, которые снабжались топливом, ручными кранами и обслуживали плечи Караганда-Анар, Караганда-Угольная.

Локомотивное депо Караганда переименовано с 01 октября 2000 года в Карагандинское эксплуатационное локомотивное депо (АО «КЭЛД») филиала АО «НК» КТЖ» с оборотным локомотивным депо Агадырь. С 01 февраля 2004 года переименовано в филиал АО «Локомотив» - «Карагандинское эксплуатационное локомотивное депо». Депо обслуживает участки Караганда–Астана, Караганда–Агадырь, Агадырь – Сары-Шаган.

1.2 Финансово-экономические показатели предприятия

Величина выручки от продажи в 2016 году выросла на 29171 тыс. тг. по отношению с 2015 году и составила 328565 тыс. тг. А в 2017 г. выручка от продаж выросла на 854 тыс. тг. по отношению к 2016 году и составила 329510 тыс. тг. Это характеризуется положительно, поскольку в дальнейшем может привести к росту прибыли от продаж и чистой прибыли.

В себестоимости реализованной продукции произошли также изменения. В 2016 году по отношению с предыдущим годом себестоимость выросла на 10000 тыс. тг. В 2017 году по сравнению с 2016 годом выросла на 996 тыс. тг., за счет роста объемов производства и реализации.

Валовая прибыль в динамике растет, в 2016 году данный показатель вырос на 19171 тыс. тг. по сравнению с 2015. В 2017 году на 142 тыс. тг. снизился по отношению к 2016 году. Валовая прибыль увеличилась вследствие роста выручки от продаж.

Прибыль от продаж меняется согласно изменению уровня валовой прибыли. В 2016 году по отношению к 2015 году прибыль снизилась на 715 тыс. тг. В 2017 года предприятие имеет прибыль от продаж в размере 3722 тыс. тг. В сравнении с 2016 годом видно, что данный показатель увеличился на 1042 тыс. тг. В первую очередь это связано с ростом выручки от продаж на 854 тыс. тг. в 2017 году и на 29171 тыс. тг. в 2016 году.

2 Функции и организационные структуры предприятия

2.1 Организационная структура предприятия

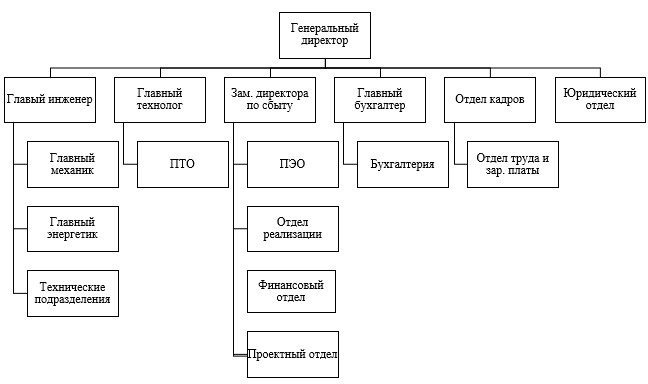

Организационная структура представлены на рисунке 1.

Рисунок 1 – Организационная структура АО «Карагандинское эксплуатационное локомотивное депо»

Бухгалтерия АО «КЭЛД» состоит из 4 человек: главного бухгалтера, заместителя главного бухгалтера, бухгалтера и бухгалтера-кассира. Главным бухгалтером проводится анализ финансово-экономической деятельности общества, составляются отчеты, информирует руководство о финансово-экономическом положении. Ведение всех участков бухгалтерского учета равномерным образом распределяется между бухгалтерами.

Структура бухгалтерии показана на рисунке 2.

3. Макро- и микросреда предприятия (организации)

3.1 Swot-анализ положения АО «КЭЛД»

Для выявления направлений совершенствования управления основными фондами АО «КЭЛД», необходимо провести swot-анализ влияния на деятельность предприятия внешней и внутренней среды.

Рассмотрим основные направления прямого воздействия внешней и внутренней среды АО «КЭЛД» (табл. 2).

Поскольку новый продукт в вещественной форме в АО «КЭЛД» не создается, транспорт не требует времени и дополнительных средств, связанных с хранением и реализацией своей продукции. Результатом производственного процесса здесь является изменение местонахождения грузов и пассажиров в пространстве и во времени.

Отсутствие сырья при производстве услуг АО «КЭЛД» оказывает большое позитивное влияние на сокращение кругооборота капитала за счет выпадения стадии пребывания готовой продукции, предназначенной для реализации, на складе. Такое же влияние на кругооборот капитала оказывает совмещение продукции транспорта с процессом ее производства.

Работа транспорта и перевозка грузов АО «КЭЛД» осуществляются как внутри предприятий промышленности, сельского хозяйства и других товаропроизводящих отраслей, так и между предприятиями.

Потребительские свойства транспортных услуг отражают позицию и требования клиентуры к этим услугам.

Таблица 2 - Матрица SWOT-анализа прямого воздействия внешней и внутренней среды АО «КЭЛД»

4 НИРС по теме «Бухгалтерский учет движения материалов в организации (на примере АО «Карагандинское эксплуатационное локомотивное депо»)»

4.1. Сущность и понятие материально-производственных запасов

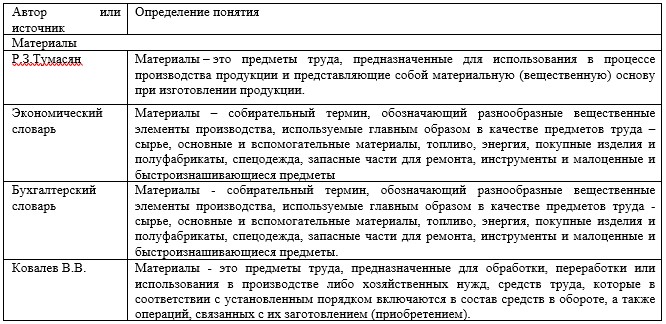

В.А. Ерофеева в качестве материально-производственных запасов определяет активы, которые используются как предметы труда в производственной деятельности, управлении либо в целях продажи, целиком потребляются в каждом цикле производства, и полностью переносят собственную стоимость на продукцию, которая изготавливается.

Как считает Р.З. Тумасян, запасы производственного характера являются различными вещественными элементами, которые используются как исходные предметы труда, которые потребляются в случае производства продукции (выполнения работ, оказания услуг) или в целях нужд управленческого характера.

В бухгалтерском учете Республики Казахстан в качестве материально-производственных запасов признаются:

– те, которые используются как сырье, материалы и т.п. при изготовлении продукции, которая предназначена для продажи (оказания услуг, выполнения работ);

– те, которые предназначены для продажи;

– те, которые используются в целях управленческих нужд предприятия.

Анализ вышеприведенных определений показал, что ТМЗ является комплексной категорией, включающей: материалы, товары, готовую продукцию и незавершенное производство.

Таблица 1 – Определение понятий «товары», «готовая продукция», «материалы» по мнению разных авторов

Список использованных источников

- Альбеков, А.У. Экономика коммерческого предприятия [Текст] / А.У. Альбеков, С.А. Согомонян. – Ростов-на-Дону: Феникс, 2012.

- Артамонов В.С., Иванов С.А., Попов А.И. Экономическая теория [Текст] /. – СПб.: Питер, 2013.

- Безбородова, Т.И. Влияние макроэкономических факторов на оценку активов и обязательств организации [Текст] / Т.И. Безбородова // Экономический анализ: теория и практика. – 2009. - № 29. – С. 46 – 49

- Боронина, Э.С. Оценка основных средств в соответствии с концепциями поддержания капитала компании [Текст] / Э.С. Боронина // Бухгалтерский учет. – 2014. - № 17. – С. 62 – 66.

- Вагнер, С.А. Основные средства [Текст] / С.А. Вагнер, О.В. Вострикова – М.: ГроссМедиа, 2013.

- Верещагин, С.А. Основные средства [Текст] / С.А. Верещагин. – М.: Эксмо, 2013.

- Гордонов, М.Ю. Оценка текущей рыночной стоимости основных средств и возможности использования в этих целях данных их выборочного обследования по форме № 11-ФСС [Текст] / М.Ю.Гордонов // Вопросы статистики. – 2010. - № 3. – С. 22 – 27.

- Рухляда Н.О. Особенности организации управленческого учета предприятии малого бизнеса «Теоретические и прикладные аспекты современной науки», 2014. №3-5. с 195-198

- Крутякова, Т.Л. Основные средства [Текст] / Т.Л. Крутякова. – М.: АйСиГ-рупп, 2014.

- Экономика предприятия [Текст] / Под ред. А.Е. Карлика, М.Л. Шухгальтер. – СПб.: Питер, 2014.