Содержание

Введение. 3

1.Общая характеристика предприятия (организации, учреждения) 5

1.1 Краткая характеристика предприятия. 5

2. Организационное и методическое обеспечение аналитической работы.. 9

2.1 Состав и структура подразделений, занимающихся экономическими расчетами и управляющими производственно-хозяйственными процессами. 9

2.2 Распределение функций и информационное взаимодействие между подразделениями 10

2.3 Нормативно-справочная и методическая документация. 11

3. Информационное обеспечение экономической работы организации. 12

3.1 Внутренние и внешние источники поступления информации. 12

3.2 Характеристика основных показателей деятельности организации. 12

3.3 Форма отчетности по расчетам и уплате налогов, взаимоотношения организации и налогового органа. 16

4. Система планирования и прогнозирования. 19

4.1 Планирование и прогнозирование ТОО «Abi.Kz». 19

4.2 Недостатки в структуре управления предприятием. 21

5. Индивидуальное задание по теме «Учет и аудит расчетов по оплате труда в организации ». 22

Заключение. 26

Список использованных источников. 28

Введение

1.Общая характеристика предприятия (организации, учреждения)

1.1 Краткая характеристика предприятия

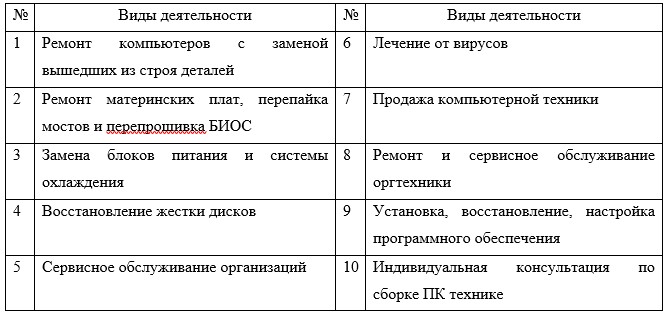

Виды деятельности компании ТОО «Abi.Kz» представлены в таблице 1.

Таблица 1 – Виды деятельности компании ТОО «Abi.Kz»

2. Организационное и методическое обеспечение аналитической работы

2.1 Состав и структура подразделений, занимающихся экономическими расчетами и управляющими производственно-хозяйственными процессами

Учет в организации ТОО «Abi.Kz» осуществляется с применением автоматизированного способа обработки данных в бухгалтерии, возглавляемой главным бухгалтером. Организация бухгалтерского учета оплаты труда обеспечивает формирование полной и достоверной информации о начисленной и выплаченной заработанной плате по каждому сотруднику. Данные аналитического учета совпадают с данными синтетического учета, аналитический учет делает возможным более детально рассмотреть операции по учету труда и заработной платы.

2.2 Распределение функций и информационное взаимодействие между подразделениями

В службах запланированы подразделения – отделы. Руководителям отделов подчиняются специалисты отделов. На уровне отделов тип руководства линейный.

2.3 Нормативно-справочная и методическая документация

ТОО «Abi.Kz» имеют комплект организационно-методических документов:

- устав ТОО «Abi.Kz»;

- положение о ТОО «Abi.Kz»;

- руководство по качеству.

3. Информационное обеспечение экономической работы организации

3.2 Характеристика основных показателей деятельности организации

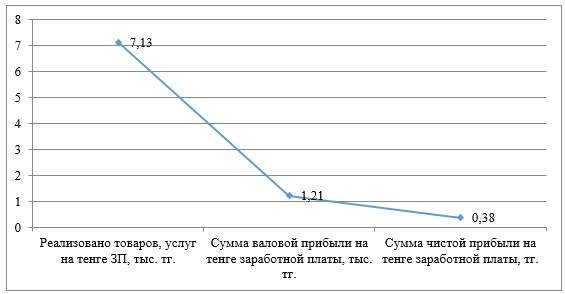

Рисунок 3 – Показатели эффективности использования фонда заработной платы промышленно – производственного персонала 2015 – 2017 гг., тыс. тг.

Из таблицы 3 видно, что анализируемое предприятие в 2017 году, повысило эффективность использования средств фонда оплаты труда.

Сумма валовой прибыли на тенге заработной платы, тыс. тг. в 2017 году составила 1,21 тенге, а сумма чистой прибыли на тенге заработной платы составила 0,38 тг. В 2017 году на предприятии ТОО «Abi.Kz» повысилась оплата труда за счет повышения тарифных ставок и инфляцией.

Изменение чистой прибыли на предприятии ТОО «Abi.Kz» на тенге зарплаты, произошло за счет увеличения среднегодовой оплаты труда работников предприятия. На предприятии имеется относительный перерасход переменной части заработной платы, он произошел из-за изменения структуры производства.

4. Система планирования и прогнозирования

4.1 Планирование и прогнозирование ТОО «Abi.Kz»

Используя системный подход к пониманию технологических бизнес факторов, компания ТОО «Abi.Kz» смогла улучшить качество стратегического планирования. На основе данного анализа осуществляется стратегическое планирование для определения очередности и времени осуществления собственных действий компании.

Выделим ключевые факторы успеха, сформулированные сотрудниками ТОО «Abi.Kz» в итоге аналитической работы:

1.Взаимодействие с ключевыми лицами, принимающими решения, для понимания их потребностей, а также для получения обратной связи по работе команды аналитиков. Выделение времени на структурированный диалог с менеджментом является одним из наиболее важных факторов успеха.

2.Проведение четкой связи между бизнес-факторами и технологическими изменениями.

3.

4.

5. Индивидуальное задание по теме «Учет и аудит расчетов по оплате труда в организации »

Для учета личного состава, начисления и выплат заработной платы в ТОО «Abi.Kz» используются унифицированные формы первичных учетных документов.

Выплата сотрудникам заработной платы на предприятии ТОО «Abi.Kz» оформляется следующими документами (см. таблицу 9):

Таблица 9 – Документы заполняемые бухгалтером предприятия ТОО «Abi.Kz» по выплате заработной платы

Список использованных источников

- Трудовой кодекс Республики Казахстан от 23 ноября 2015 года № 414-V (с изменениями и дополнениями по состоянию на 21.07.2018 г.)

- Закон Республики Казахстан от 30 ноября 2017 года № 113-VI «О республиканском бюджете на 2018-2020 годы» (с изменениями от 27.04.2018 г.)

- Иванов Ю.В. Оплата труда резидентов организации / Ю.В. Иванов, А.М. Лебедев // Проблемы региональной экономики. 2015. – № 29. – С. 3–13.

- Кек–Манджиева З.В. Учет и внутренний контроль расчетов по оплате труда в организации // Актуальные вопросы экономических наук. 2015. – № 42. – С. 90–96.

- Кобылинская С.В. К вопросу о минимальном размере оплаты труда // С.В. Кобылинская, А.Х. Шишев // ScienceTime. 2015. – № 10 (22). – С. 156–160.

- Николаевская М.Л. Современный подход к оплате труда // Научный альманах. 2015. – № 10–1 (12). – С. 303–306.