Содержание

Введение. 3

1 Понятие оплаты труда, ее формы и системы.. 5

2 Нормативное регулирование и документальное оформление оплаты труда. 15

3 Организация учета заработной платы в соответствии с МСФО.. 20

Заключение. 28

Список использованных источников. 30

Приложения. 31

1 Понятие оплаты труда, ее формы и системы

Согласно ст. 1 Трудового Кодекса РК, заработная плата представляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты. Таким образом, под начислением заработной платы следует понимать определение на основании первичных документов денежной суммы, причитающейся работнику за выполнение трудовых обязанностей, а также компенсационных и стимулирующих выплат.

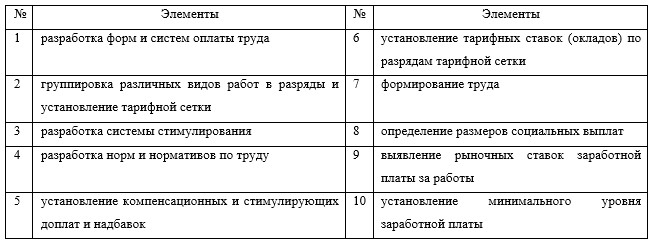

Под элементами организации оплаты труда следует понимать совокупность компонентов, входящих в систему оплаты труда на предприятии. В современной литературе существуют различные подходы к определению состава элементов организации оплаты труда на предприятии (см. табл. 1).

Таблица 1 – Элементы оплаты труда [Составлено автором по 3, с.3]

2 Нормативное регулирование и документальное оформление оплаты труда

Основным документом, определяющим принципы правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений, является Трудовой кодекс Республики Казахстан.

В настоящий момент именно ТК РК дает легальное определение локальных нормативных актов, принимаемых работодателями, а также обязывает работодателей знакомить работников с данными актами под роспись до подписания трудового договора, непосредственно связанными с их трудовой деятельностью.

Одним из ключевых принципов правового регулирования трудовых отношений считается соблюдение права работника на получение заработной платы своевременно и в полном размере. Поэтому государство следит за выполнением работодателями обязательств по выплате заработной платы и устанавливает меры юридической ответственности за их нарушение.

Порядок установления системы оплаты труда работников регламентирован на уровне федерального, регионального и муниципального законодательства. Работодатели, не имеющие бюджетного или смешанного финансирования, разрабатывают и закрепляют принципы оплаты труда работников самостоятельно, на локальном уровне.

В настоящее время, основные документы по оплате труда основываются на ст.156 ТК РК, к ним относятся: коллективный договор, соглашение, положение об оплате труда и прочие локальные нормативные акты.

3 Организация учета заработной платы в соответствии с МСФО

Перечень выплат, освобождаемых от начисления обязательных пенсионных взносов:

- компенсации за неиспользованный отпуск;

- выходное пособие при увольнении, при сокращении штатов, ликвидации или реорганизации предприятия;

- стоимость выданной спецодежды, спецобуви и других средств индивидуальной защиты, мыла, обезжиривающих средств, молока и лечебно-профилактического питания;

- возмещение расходов по проезду, провозу имущества и найму помещения при переводе либо переезде на работу в другую местность;

- выплаты в возмещение ущерба, причиненного работникам увечьем либо иным повреждением здоровья, связанным с их работой (кроме выплаты в части утраченного заработка);

- материальная помощь, оказываемая работникам, в том числе при рождении ребенка, для проведения платной медицинской операции, на погребение (за счет хозсубъектов);

- оплата дней нетрудоспособности;

- оплата отпуска по беременности и родам;

- командировочные расходы за время служебных командировок, в том числе в пределах норм, установленных законодательством (включая суточные) сверх установленной нормы;

- суммы, выплачиваемые на период трудоустройства уволенным в связи с сокращением штатов, ликвидацией или реорганизацией предприятия;

- дивиденды, полученные по ценным бумагам;

- единовременные поощрительные выплаты (включая премии) в связи с праздничными датами, установленными действующим законодательством, юбилейными датами за долговременную и безупречную трудовую деятельность, производимые за счет фонда оплаты труда. Отчисления в накопительный пенсионный фонд из заработной платы работников отражаются бухгалтерской записью:

Д-т счетов 3350 «Краткосрочная задолженность по оплате труда»;

К-т счета 3320 «Обязательства по пенсионным отчислениям».

Перечисление сумм отчислений в накопительный пенсионный фонд:

Д-т счетов 3220;

К-т счета 1040 «Денежные средства на текущих банковских счетах в тенге».

II. Индивидуальный подоходный налог.

Плательщики индивидуального подоходного налога - физические лица, имеющие налогооблагаемый доход в налоговом году.

Объектом обложения подоходным налогом служит облагаемый доход, исчисленный как разница между совокупным годовым доходом и вычетами.

Начисление индивидуального подоходного налога отражается бухгалтерской записью:

Д-т счета 3350

К-т счетов 3190 «Прочие налоги». Перечисление индивидуального подоходного налога в бюджет:

Д-т счета 3190

Заключение

Подводя итоги настоящей дипломной работе, можно сделать вывод, что расчет с персоналом по оплате труда представляет собой сложный процесс, требующий значительных усилий со стороны финансового персонала компании. Основные нормы и понятия, связанные с оплатой труда, установлены Трудовым кодексом РК.

Согласно определению представленному в Трудовом кодексе РК, заработная плата, представляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты.

Под начислением заработной платы следует понимать определение на основании первичных документов денежной суммы, причитающейся работнику за выполнение трудовых обязанностей, а также компенсационных и стимулирующих выплат.

В настоящее время имеются две основополагающих формы начисления заработной платы:

Список использованных источников

- Трудовой кодекс Республики Казахстан от 23 ноября 2015 года № 414-V (с изменениями и дополнениями по состоянию на 21.07.2018 г.)

- Закон Республики Казахстан от 30 ноября 2017 года № 113-VI «О республиканском бюджете на 2018-2020 годы» (с изменениями от 27.04.2018 г.)

- Иванов Ю.В. Оплата труда резидентов организации / Ю.В. Иванов, А.М. Лебедев // Проблемы региональной экономики. 2015. – № 29. – С. 3–13.

- Кек–Манджиева З.В. Учет и внутренний контроль расчетов по оплате труда в организации // Актуальные вопросы экономических наук. 2015. – № 42. – С. 90–96.