Содержание

Введение. 6

1 Теоретические аспекты бухгалтерского учета и аудита расчетов по оплате труда с персоналом. 9

1.1 Понятие оплаты труда, ее формы и системы.. 9

1.2 Бухгалтерский учет расчетов по оплате труда с персоналом и его нормативно-правовое регулирование. 19

1.3 Понятие и методика проведения аудита расчетов по оплате труда с персоналом 27

2 Анализ бухгалтерского учет и аудита расчетов по оплате труда с персоналом (на примере ТОО «Abi.Kz») 34

2.1 Экономическая характеристика ТОО «Abi.Kz». 34

2.2 Организация учета расчетов с персоналом по оплате труда на предприятии. 40

2.3 Организация аудита расчетов по заработной плате в ТОО «Abi.Kz». 54

3 Совершенствование бухгалтерского учета и аудита расчетов по оплате труда с персоналом. 59

3.1 Результаты аудита расчетов с персоналом. 59

3.2 Пути совершенствования организации бухгалтерского учета расчетов по заработной плате. 65

Заключение. 72

Список использованных источников. 75

Приложения. 81

1 Теоретические аспекты бухгалтерского учета и аудита расчетов по оплате труда с персоналом

1.1 Понятие оплаты труда, ее формы и системы

В современном мире вышеуказанные задачи решаются гибкими системами оплаты труда. Эти системы оплаты труда приспосабливают к изменениям политики предприятия в условиях современной экономики.

Следовательно, различные системы и формы оплаты труда обладают своими достоинствами и недостатками. Выбрать оптимальную форму оплаты труда – сложная задача. Государство, которое выступает участником трудовых отношений, определяет базу основных государственных гарантий по оплате труда персонала, включающую очередность и сроки выплаты заработной платы, государственный надзор за своевременной и полной ее выплатой, и ответственность работодателя за нарушение установленного порядка. Но разработка, введение и поддержание эффективной системы оплаты труда – важнейшая задача каждого предприятия, потому что оплата труда и её составляющие элементы - двигательный фактор для участия сотрудников в прибыли производства.

1.2 Бухгалтерский учет расчетов по оплате труда с персоналом и его нормативно-правовое регулирование

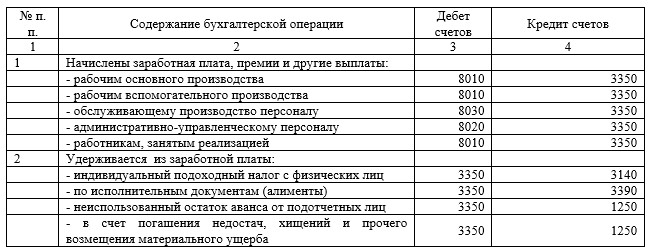

Проводки оформляют на сумму основной и дополнительной заработной платы соответственно:

- рабочим, которые заняты на основном производстве, счет 8010;

- рабочим, которые заняты на вспомогательном производстве, счет 8010;

- работникам аппарата управления предприятием и обслуживающему персоналу, имеющим общехозяйственное значение, счет 8020;

- на сумму заработной платы работникам вспомогательного производства, счет 8030 и т.п.

Основные бухгалтерские проводки по учету оплаты труда даны в таблице 4.

Таблица 4 – Основные бухгалтерские проводки по учету оплаты труда [21, С.96]

Главный документ, который определяет принципы правового регулирования трудовых и других отношений, прямо связанных с ними, - Трудовой кодекс Республики Казахстан.

На сегодняшний день именно ТК РК дает легальное определение отдельных нормативных актов, которые принимают работодатели, и обязывает их знакомить под роспись сотрудников при подписании трудового договора с этими актами, прямо связанными с их трудовой деятельностью.

1.3 Понятие и методика проведения аудита расчетов по оплате труда с персоналом

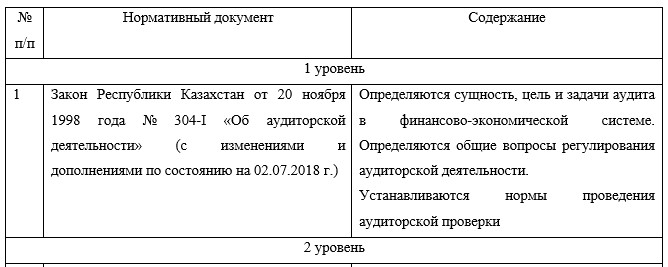

Закон Республики Казахстан от 20 ноября 1998 года № 304-I «Об аудиторской деятельности» дает следующее определение понятию «аудит»:

«Аудит – это независимая проверка бухгалтерской (финансовой) отчетности проверяемого лица, чтобы составить мнение о достоверности такой отчетности» [5].

Аудит – это не просто механизм контроля, обеспечивающий проверку достоверности исходной финансовой информации. Он также позволяет определить причины, препятствующие реализации возможностей компании и разработать предложения, помогающие оптимизировать ее хозяйственную деятельность [5].

Действующая сегодня система нормативно-правовых актов, которые регламентируют аудиторскую деятельность, имеет четырехуровневую систему. Эта система представлена в таблице 7.

Таблица 7 - Система нормативно-правового регулирования аудиторской деятельности

2 Анализ бухгалтерского учет и аудита расчетов по оплате труда с персоналом (на примере ТОО «Abi.Kz»)

2.1 Экономическая характеристика ТОО «Abi.Kz»

Организация занимается ремонтом и техническим обслуживанием любого вида компьютерной техники используя оборудование последнего поколения. Все работники сервисного центра, являются высококвалифицированными специалистами в данной сфере и имеют многолетний опыт в ремонте компьютерной и оргтехники. В 2018 году штат компании «Abi.Kz» насчитывает 46 сотрудников из них 3 сотрудников администрации, 4 дополнительный персонал и 39 основные работники компании. Организация сотрудничает с крупными предприятиями, оказывая услуги ремонта и обслуживания компьютерной и оргтехники этих компаний.

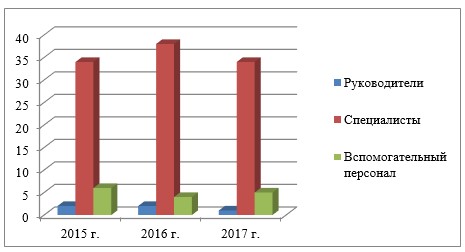

Рисунок 1 – Динамика структуры персонала, 2015–2017 гг., чел.

Из показанных выше сведений, в компании ТОО «Abi.Kz» прослеживается текучесть сотрудников. В 2017 году уволено 11 сотрудников, показатель текучести кадров составил 27,5%. Данный коэффициент вырос по сравнению с 2015 годом на 11,6. Границы "нормы" коэффициента текучести кадров, как демонстрирует практическая деятельность, колеблются от 3% до 5% в стабильной ситуации. Повышение этого показателя от одного отчетного периода к другому свидетельствует о уменьшении стабильности коллектива, недооценке нужд сотрудников со стороны управления и кадровых служб, возникновении негативных факторов, которые приводят к увольнению персонала. Понижение коэффициента текучести, наоборот, указывает на совершенствовании условий в коллективе и целенаправленном подходе в управлении персоналом.

Рассмотрим структуру фонда заработной платы в компании за 2015–2017 гг. (таблица 12).

2.2 Организация учета расчетов с персоналом по оплате труда на предприятии

Основные документы для начисления заработной платы в ТОО «Abi.Kz» - приказы руководителя предприятия о зачислении, увольнении и перемещении работников соответственно утвержденным штатам и ставкам заработной платы, табелю учета использования рабочего времени, расчету заработной платы и т.д.

Оплата труда работникам ТОО «Abi.Kz» производится соответственно Положению об оплате труда.

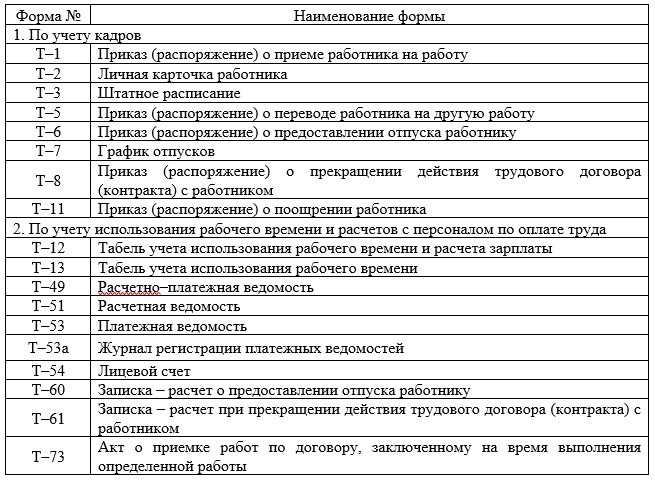

Первичные учетные документы по учету расчетов с персоналом по оплате труда в ТОО «Abi.Kz» оформляют в основном по унифицированным формам.

Перечень форм первичной учетной документации по учету труда и его оплаты, применяемой в ТОО «Abi.Kz», дан в таблице 14.

Таблица 14 – Перечень форм первичной учетной документации по учету труда и его оплаты, применяемой в ТОО «Abi.Kz»

2.3 Организация аудита расчетов по заработной плате в ТОО «Abi.Kz»

Потребность в проведении аудита расчетов с персоналом по зарплате в ТОО «Abi.Kz» объясняется потребностью в получении профессионального мышления относительно состояния бухгалтерского учета, внутреннего контроля затрат на заплату в компании.

Оценивалась эффективность системы учета, а также внутреннего контроля. Согласно данным опроса, который приведен в Приложении Г, надежность системы внутреннего контроля составляет 67%. Получается, что риск контрольных средств – 33%, что отвечает «средней» оценке.

Согласно матрице зависимости аудиторских рисков, определен уровень риска не обнаружения. Его оценка средняя, что можно объяснить показателем в 50%.

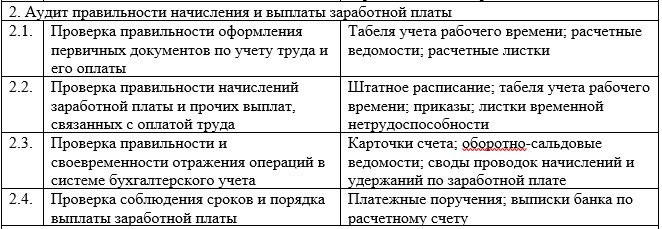

По полученным данным, аудитор сформировал план, программу аудита расчетов по зарплате. Она представлена в Таблице 20.

Таблица 20 - Программа проведения аудита расчетов с персоналом по оплате труда

3 Совершенствование бухгалтерского учета и аудита расчетов по оплате труда с персоналом

3.1 Результаты аудита расчетов с персоналом

По итогам проведенного аудита расчетов с персоналом в плане оплаты труда, в ТОО «Abi.Kz», согласно разработанным программе и плану аудиторской проверки, мы получили следующие выводы относительно правильности ведения в компании бухгалтерского учета затрат по зарплате.

Проводя аудит на соблюдение трудового законодательства, было установлено наличие, проведена проверка следующих нормативных актов компании:

- учетная политика компании;

- правила внутреннего трудового распорядка рабочих;

- должностные инструкции сотрудников;

- график работы, отпусков.

Перечисленные документы составлялись правильно, отражают полностью политику компании.

Заметим, что в компании не утверждено положение о защите персональных данных сотрудников, а также положение об оплате труда, а также премирования. Наличие в компании таких нормативных актов, согласно трудовому законодательству – обязательное.

3.2 Пути совершенствования организации бухгалтерского учета расчетов по заработной плате

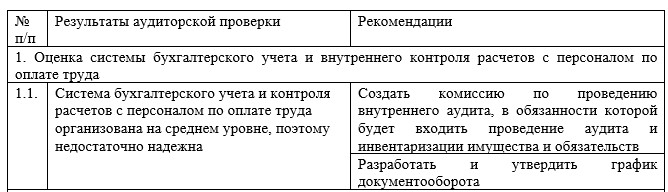

По итогам проведенной аудиторской проверки расчетов с сотрудниками по зарплате, была определена важность ошибок. Предложены меры, направленные на совершенствование учета, контроля расчетов с персоналом по зарплате. Итоги аудита, рекомендации приведены в Таблице 25.

Чтобы наладить процесс контроля над сроками, порядком составления, хранения и обращения первичных документов, по которым отражаются хозяйственные операции, в налоговом и бухгалтерском учете уместно составить, утвердить график документооборота.

Таблица 25 - Результаты аудита расчетов с персоналом по оплате труда и рекомендации по совершенствованию учета

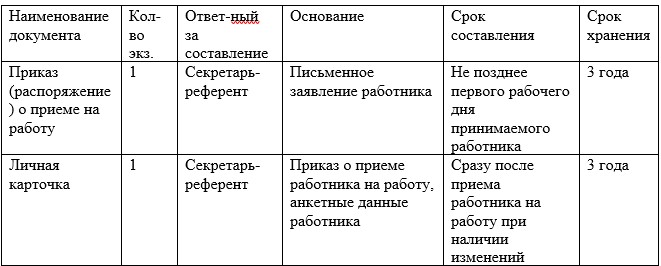

Каждый исполнитель указанного графика должен ознакомиться с ним под роспись. Контроль над соблюдением графика документооборота должен быть возложен на главного бухгалтера. Часть графика документооборота по учету труда, зарплаты ТОО «Abi.Kz», приведена в Таблице 26.

Таблица 26 – Фрагмент графика документооборота по учету труда и заработной платы ТОО «Abi.Kz»

Заключение

По итогам настоящей дипломной работы, отметим, что расчет с сотрудниками компании по зарплате – это сложный процесс, который требует существенных усилий со стороны финансового персонала компании.

В качестве методологической базы исследования бухгалтерской отчетности, аудита расчетов с персоналом по зарплате выступают общие, а также специальные научные методы, которые выступают в качестве инструментов познания, достижения цели проводимого исследования. Мы говорим о абстрактно-логическом, системном, монографическом методе, о методе сравнения, о расчетно-конструктивном методе.

В качестве информационной базы исследования выступают учетная политика компании для целей налогового и бухгалтерского учета, правила внутреннего распорядка, трудовые контракты, финансовая отчетность ТОО «Abi.Kz» за 2017 год. Кроме того, использовалась первичная документация по учеты труда, зарплаты, которая составлена по унифицированным формам, регистры синтетического и аналитического учета расчетов по зарплате.

Список использованных источников

- Трудовой кодекс Республики Казахстан от 23 ноября 2015 года № 414-V (с изменениями и дополнениями по состоянию на 21.07.2018 г.)

- Уголовный кодекс Республики Казахстан от 3 июля 2014 года № 226-V (с изменениями и дополнениями по состоянию на 12.07.2018 г.)

- Кодекс Республики Казахстан об административных правонарушениях от 5 июля 2014 года № 235-V (с изменениями и дополнениями по состоянию на 22.07.2018 г.)

- Закон Республики Казахстан от 28 февраля 2007 года № 234-III «О бухгалтерском учете и финансовой отчетности» (с изменениями и дополнениями по состоянию на 02.07.2018 г.)

- Закон Республики Казахстан от 20 ноября 1998 года № 304-I «Об аудиторской деятельности» (с изменениями и дополнениями по состоянию на 02.07.2018 г.)

- Закон Республики Казахстан от 21 июня 2013 года № 105-V «О пенсионном обеспечении в Республике Казахстан» (с изменениями и дополнениями по состоянию на 02.07.2018 г.)

- Кодекс Республики Казахстан от 18 сентября 2009 года № 193-IV «О здоровье народа и системе здравоохранения» (с изменениями и дополнениями по состоянию на 04.07.2018 г.)

- Закон Республики Казахстан от 2 апреля 2010 года № 261-IV «Об исполнительном производстве и статусе судебных исполнителей» (с изменениями и дополнениями по состоянию на 12.07.2018 г.)

- Абайдельдинов Т.М. Понятие локально-договорного регулирования трудовых отношений. - //Вестник Гуманитарного университета им. Д.А. Кунаева, 2014, № 1. -121с.

- Абузярова Н.А. Заработная плата: правовое регулирование / Н.А. Абузярова Москва, 2016. – 58с.

- Алданиязов, К. Н. Управленческий учет и анализ [Текст]: учебное пособие / Алданиязов К. Н. - Алматы: Юридическая литература, 2015. - 368 с.