Содержание

Введение. 5

1 Теоретические основы бухгалтерского учета труда и заработной платы.. 8

1.1 Понятие оплаты труда, ее формы и системы.. 8

1.2 Нормативное регулирование и документальное оформление оплаты труда. 20

1.3 Учет и порядок оплаты труда. 25

2 Анализ системы бухгалтерского учета расчетов с персоналом по оплате труда в ТОО «Abi.Kz». 28

2.1 Экономическая характеристика ТОО «Abi.Kz». 28

2.2 Организация учета расчетов с персоналом по оплате труда на предприятии. 35

2.3 Документальное оформление учета расчетов с персоналом по оплате труда. 47

3 Рекомендации по совершенствованию бухгалтерского учета и аудита заработной платы.. 51

Заключение. 57

Список использованных источников. 63

Приложения. 70

1 Теоретические основы бухгалтерского учета труда и заработной платы

1.1 Понятие оплаты труда, ее формы и системы

Считается общепризнанным, что существуют только две формы оплаты труда: повременная и сдельная. Иногда некоторые специалисты стремятся дополнить их третьей, так называемой бестарифной, системой оплаты труда, что представляется неверным по следующим причинам [53, С.20]:

1) форма оплаты, как таковая, представляет собой основной принцип, базовый механизм – с характерными отличиями – начисления заработной платы. В случае бестарифного подхода данный принцип не определяется четко и бесспорно;

2) бестарифный подход зачастую трактуется как «оплата по возможностям» или базируется на оценке результатов работы сотрудников отдельным специалистом, что предполагает определенный субъективизм и делает такой подход похожим на бригадную систему оплаты труда (будет рассматриваться ниже).

Таким образом, будем исходить из того, что в настоящее время имеются две основополагающих формы начисления заработной платы.

Повременная форма заработной платы – это такая форма, при которой начисляемый и выплачиваемый заработок работнику прямо пропорционален отработанному им времени [46, С.303].

То есть принципиальный механизм, определяющий форму данной заработной платы, ориентирован на учет рабочего времени.

Статья 77 ТК РК определяет рамки и правила переработки: сверхурочная работа – работа, выполняемая работником по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени: ежедневной работы (смены), а при суммированном учете рабочего времени – сверх нормального числа рабочих часов за учетный период.

1.2 Нормативное регулирование и документальное оформление оплаты труда

Законодательством не установлены специальные требования к содержанию положения об оплате труда. Каждая компания, самостоятельно решает, какие обязательства перед работниками зафиксировать в положении об оплате труда. Для этого предприятие опирается на нормы трудового законодательства и разрабатывает документ в зависимости от отраслевых особенностей, финансового состояния, масштабов бизнеса. При разработке положения об оплате труда соблюдаются минимальные нормативы, установленные трудовым законодательством для разных видов обязательных выплат за труд: Минимальный размер оплаты труда (МРОТ) – это минимально возможная величина заработной платы, которую предприятие может начислять своему сотруднику. Также эта величина используется в расчетах при определении суммы для выплат пособий по безработице и временной нетрудоспособности. Работодатель не может начислить своему сотруднику заработную плату ниже минимального уровня, иначе он навлечет на себя штраф. Текущая величина МРОТ зависит от нескольких показателей [31, С.21]:

2 Анализ системы бухгалтерского учета расчетов с персоналом по оплате труда в ТОО «Abi.Kz»

2.1 Экономическая характеристика ТОО «Abi.Kz»

Компания восстанавливает данные с любых устройств хранения информации, как с жестких дисков, так и с Flash носителей, RAID–массивов:

- Восстановление данных с жестких дисков (HDD);

- Восстановление удалённых файлов. Восстановление информации после форматирования;

- Восстановление данных с массивов RAID;

- Восстановление данных с Flash USB и карт памяти SD, MMC и прочих накопителей.

Так же компания предлагает услуги по ремонту мониторов, источников бесперебойного питания (ИБП) и акустических систем. Технологическое оснащение сервисного центра позволяет устранить практически любые неисправности. Все виды работ осуществляются по возможности в максимально сжатые сроки. Возможно, так же заказать ускоренный ремонт оборудования.

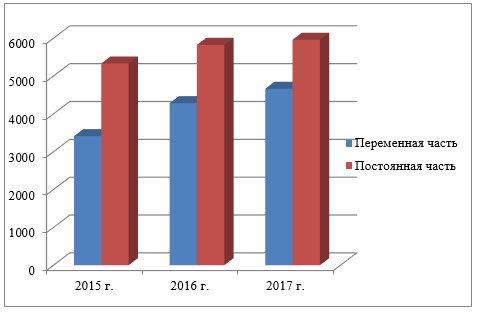

Рисунок 2 – Динамика постоянной и переменной части фонда оплаты труда, 2015–2017 гг., тыс. тг.

Как видно из представленных данных, переменная часть оплаты труда рабочих в 2017 году выросла на 1252,9 тыс. тг. по сравнению с 2015 годом, однако постоянная часть оплаты труда рабочих снизилась на 518,6 тыс. тг. в 2017 году, по сравнению, с 2015 годом.

Общий фонд заработной платы в 2017 году вырос на 1 1879,82 тыс. тг. так же в 2017 году выросли доплаты сверхурочное время на 769,1 тыс. тг.; оплата отпусков рабочим на 135,4 тыс. тг. по сравнению с 2015 годом.

Для оценки эффективности использования средств на оплату труда применяются показатели, приведенные в таблице 4.

Таблица 4 – Показатели эффективности использования фонда заработной платы промышленно – производственного персонала 2015 – 2017 гг., тыс. тг.

2.2 Организация учета расчетов с персоналом по оплате труда на предприятии

По истечении восьми полных лет работы в организации процент надбавки определяется руководителем организации, но при этом он не может быть ниже 15 и выше 25 процентов.

Заработная плата выплачиваться работникам не реже, чем каждые полмесяца, согласно установленным на предприятии правилам внутреннего трудового распорядка.

Часть заработной платы (аванс), уплачиваемая сотруднику предприятия ТОО «Abi.Kz» выплачивается до истечения месяца с учетом результата работы сотрудника за отработанное время.

При выплате части оплаты труда в виде аванса, налоги и взносы с указанной части выплат не уплачиваются, так как для целей исчисления НДФЛ, датой фактического получения дохода физического лица, в виде оплаты труда признается последний день месяца, за который начисляется заработная плата.

Для расчета и удержания налогов по зарплате работника бухгалтер предприятия ТОО «Abi.Kz» выполняет следующие действия:

- определяет сумму, к которой будут применяться вычеты;

- устанавливает ставку налога, под которую подпадает данный работник;

- рассчитывает налог на доходы физических лиц;

- рассчитывает не подлежащие налогообложению вычеты;

- рассчитывают сумму страховых взносов и отчислений в Пенсионный фонд.

Основным налогом, обязательным к отчислению, является налог на доходы физических лиц, известный как ИПН. Размер его составляет 10% от заработной платы (НК РК).

Рассмотрим пример начисления заработной платы сотруднику предприятия ТОО «Abi.Kz»:

В апреле месяце 2016 года, специалист по обслуживанию оргтехники обслужил 42 единиц техники. Стоимость одной единицы обслуживания составляет 1200 тенге, из которых 50% оплачивается сотруднику.

Для того что бы получить премию в конце месяца, работнику необходимо было обслужить более 35 единиц техники.

Премия за обслуженную единицу оргтехники сверх нормы составляет 5% от заработной платы сотрудника.

2.3 Документальное оформление учета расчетов с персоналом по оплате труда

Первичный учет численности персонала организации ТОО «Abi.Kz» ведет на основании следующих документов:

- приказа (распоряжения) о приеме на работу формы Т–1 или Т–1а. Лицо, ответственное за учет личного состава работников организации (инспектор по кадрам), в соответствии с приказом о приеме на работу заполняет на каждого вновь принятого личную карточку, делает запись в трудовой книжке, а в бухгалтерии открывается лицевой счет;

- личной карточки формы Т–2, заполняемой на каждого работника.

На предприятии ТОО «Abi.Kz» первичные учетные документы принятые к бухгалтерскому учету хранятся в течение сроков, установленных правилами организации архивного дела, но не менее 5 лет. Документы по личному составу распоряжения, справки: приказы, договоры хранятся в течении 75 лет с момента увольнения работника.

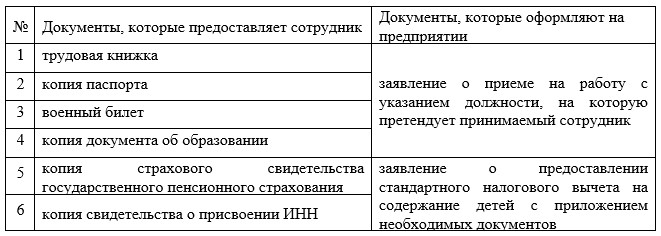

При приеме на работу на каждого сотрудника ТОО «Abi.Kz» оформляется пакет документов, представленный в таблице 10:

Таблица 10 – Перечень документов, необходимых для оформления приема на работу

3 Рекомендации по совершенствованию бухгалтерского учета и аудита заработной платы

Компания ТОО «Abi.Kz» не попадает под обязательный аудит, так как:

- не является субъектом организационной правовой формы АО;

- не является кредитным учреждением, бюро кредитных историй, страховой компанией, консалтинговой компанией, торговой и товарной биржей, инвестиционным фондом, а так же внебюджетным фондом;

- не имеет выручку за год свыше 400 млн. тенге или сумму активов свыше 60 млн. тенге.

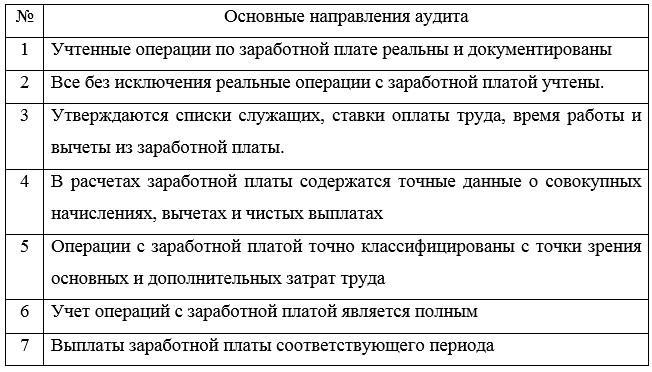

Был проведён по инициативе автора инициативный аудит, для реализации которого были разработаны тесты, основными направлениями которого были (таблица 11):

Таблица 11 – Основные направления инициативного аудита в ТОО «Abi.Kz»

При проверке использовалась процедуры инспектирования и они показали, что в ТОО «Abi.Kz» несоответствия не выявлены. Аудит включал в себя проверку на выборочной основе подтверждений числовых данных и пояснений, содержащихся в бухгалтерской отчетности по оплате труда. Проведенный аудит дает достаточно оснований для того, чтобы выразить мнение о достоверности бухгалтерской отчетности в части оплаты труда.

Из этого можно сделать вывод о том, что ТОО «Abi.Kz» осуществляет свою деятельность в соответствии с законодательством РК, нормативными документами, уставом компании. Бухгалтерский учет в организации ведется в соответствии с учетной политикой. Заработная плата начисляется и выплачивается вовремя, в соответствии с желаниями подчиненных и возможностями руководителя и как следствие сплоченная и высококвалифицированная команда, с которой компания может выполнить любые потребности заказчика.

Однако, в организации бухгалтерского учета труда и заработной платы на предприятии выявлены следующие недостатки: