Содержание

Введение. 6

1 Теоретические основы бюджетирования расходов на персонал. 10

1.1 Понятие и роль бюджетирования в управлении персоналом. 10

1.2 Методы разработки бюджета расходов на персонал. 17

1.3 Система бюджетного планирования расходов на персонал в современных предприятиях. 24

2 Анализ бюджетирования расходов на персонал на примере ФАО «НК «КТЖ» Дирекция магистральной сети». 30

2.1 Общая характеристика ФАО «НК «КТЖ» Дирекция магистральной сети». 30

2.2 Анализ политики управления персоналом и оплаты труда в ФАО «НК «КТЖ» Дирекция магистральной сети». 38

2.3 Анализ бюджета расходов на персонал в ФАО «НК «КТЖ» Дирекция магистральной сети». 42

3 Направления оптимизации бюджетирования расходов на персонал ФАО «НК «КТЖ» Дирекция магистральной сети». 50

3.1 Оптимизация бюджета расходов на персонал ФАО «НК «КТЖ» Дирекция магистральной сети». 50

3.2 Совершенствование процесса бюджетирования расходов на развитие персонала ФАО «НК «КТЖ» Дирекция магистральной сети». 58

Заключение. 65

Список использованных источников. 71

Приложение А.. 75

Приложение В.. 77

1 Теоретические основы бюджетирования расходов на персонал

1.1 Понятие и роль бюджетирования в управлении персоналом

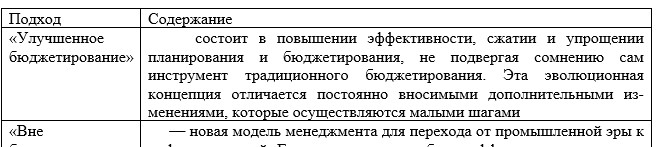

Сегодня в организациях, ориентированных на практику применения западного опыта в управлении, получают распространение два подхода к бюджетированию, известные под названиями «улучшенное бюджетирование» (better budgeting) и «вне бюджетирования» (beyond budgeting) и подход группы Horvath&Partners, известный как «продвинутое (прогрессивное) бюджетирование» (advanced budgeting), - попытка соединить важнейшие элементы обоих подходов (таблица 1).

Таблица 1 – Подходы к бюджетированию [35, С. 132]

Фактически с помощью бюджетирования может быть успешно решена проблема, на первый взгляд, не имеющая прямого отношения к данному процессу — усилена взаимосвязь между экономическими интересами наемных работников и работодателей. Тем самым будет расширен круг задач, решаемых с помощью бюджетирования, и усилена его роль в организации как одного-из инструментов управления, направленного на повышение эффективности деятельности предприятия.

1.2 Методы разработки бюджета расходов на персонал

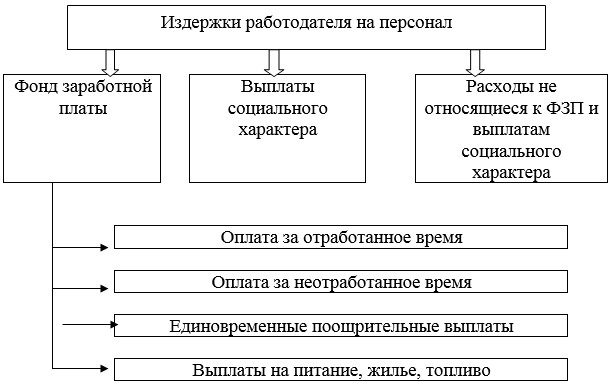

Например, в структуре издержек работодателя на персонал традиционно максимальный удельный вес занимает фонд оплаты труда (фонд заработной платы) , что отображено на рисунке 1.

Рисунок 1 - Фонд заработной платы в составе издержек на персонал [26, С. 156]

Необходимо отметить, что в структуре затрат на персонал, отраженных в таблице 2, отсутствуют расходы на реализацию ряда весьма важных функций управления персоналом. В частности, речь идет о маркетинге персонала, организации деятельности службы управления персоналом и иных, не связанных напрямую с воспроизводственной и стимулирующей функциями оплаты труда. Ряд возражений вызывает также встречающееся в отдельных источниках разграничение общих и компенсационных затрат на персонал с затратами на рабочую силу (Приложение А).

1.3 Система бюджетного планирования расходов на персонал в современных предприятиях

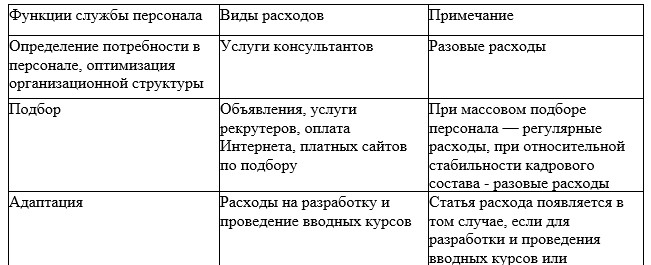

Неумение свести воедино расходы на персонал, отсутствие соответствующих методик, опыта и практики бюджетирования приводят к возложению на службу персонала значительного объема несвойственных ей обязанностей по обоснованию всех без исключения расходов на персонал (см. табл. 3).

Таблица 3 - Основные (типичные) расходы службы персонала [9, С. 156]

В то же время в подавляющем большинстве отечественных компаний расходы на персонал «разбросаны» по центрам финансовой ответственности и в редких случаях информация о них сведена в единый документ. Иногда к расходам службы персонала (управления персоналом) пытаются отнести те затраты, на которые данная служба не оказывает никакого практического влияния. Мы полагаем, что к таковым относятся расходы на заработную плату, налоги, исчисляемые по показателям фонда оплаты труда и выплаты социального характера, предусмотренные в законодательном порядке.

2 Анализ бюджетирования расходов на персонал на примере ФАО «НК «КТЖ» Дирекция магистральной сети»

2.1 Общая характеристика ФАО «НК «КТЖ» Дирекция магистральной сети»

Филиал АО «Национальная Компания «Казахстан темир жолы» Дирекция магистральной сети» (далее ФАО «НК «КТЖ» Дирекция магистральной сети») расположено по адресу: Республика Казахстан, г. Астана, ул. Кунаева, 6.

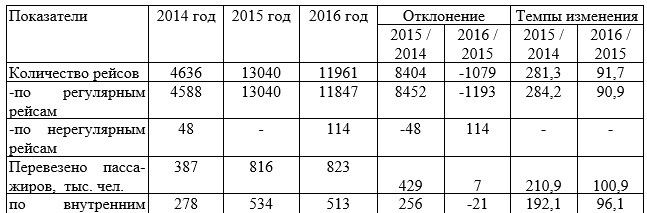

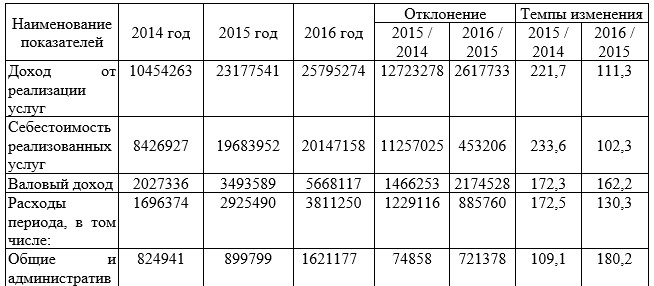

Производственные показатели по итогам 2014-2016 гг. представлены в таблице 4.

Таблица 4 - Сравнительный анализ производственных показателей ФАО «НК «КТЖ» Дирекция магистральной сети» за 2014-2016 годы

Доходы от реализации услуг в 2016 году увеличились по сравнению с 2014 годом на сумму 15 341 011 тыс. тенге. Если в 2014 году на одну тенге чистого дохода от реализации услуг приходилось прямых издержек 0,81 тенге, то в 2016 году на 1 тенге дохода от реализации прямые издержки составили 0,78 тенге.

Сравнение темпов изменения абсолютных величин дохода от основной деятельности и себестоимости свидетельствует о росте эффективности операционной деятельности.

Таблица 5 - Сравнительный анализ отчета о прибылях и убытках ФАО «НК «КТЖ» Дирекция магистральной сети» за 2014-2016 годы, тыс. тенге

2.2 Анализ политики управления персоналом и оплаты труда в ФАО «НК «КТЖ» Дирекция магистральной сети»

Показатели по труду характеризуются следующими данными: По состоянию на 31 декабря 2015 года количество работников составило 596 человек. В 2016 году на конец отчетного периода - количество работников составило 1051 человек(Приложение Б).

Фактором увеличения численности работников предприятия связано с реализацией плана расширения деятельности предприятия в 2015-2016 годах. Число персонала увеличилось в основном за счет увеличения состава бригад и инженеров.

Продолжая этап расширения деятельности предприятия, к концу 2016 года количество работников выросло до 1196 человек.

Таким образом, в целом штат за три года возрос с 596 человек до 1196 единиц (таблица 9).

Таблица 9 - Динамика изменения штатных единиц ФАО «НК «КТЖ» Дирекция магистральной сети» за 2015-2017 годы, на начало года

Средняя заработная плата на ФАО «НК «КТЖ» Дирекция магистральной сети» за три последних года поднялась с 117,3 тыс. тенге до 139,1 тыс. тенге при среднереспубликанском уровне оплаты труда в 121 тыс. тенге. Причем в среднем по Казахстану темп роста средней заработной платы составил в среднем 20% (в 2015 году – 17,5%). В ФАО «НК «КТЖ» Дирекция магистральной сети» рост средней заработной платы в 2015 году составил 21% по сравнению с 2014 годом и в 2016 году – на 51,2%. Следовательно, средний прирост заработной платы за три года составил 31,1%.

Средняя заработная плата бригадного состава всегда превышала среднюю заработную плату по стране более чем в 1,5 раза.

2.3 Анализ бюджета расходов на персонал в ФАО «НК «КТЖ» Дирекция магистральной сети»

В ФАО «НК «КТЖ» Дирекция магистральной сети» система бюджетного планирования осуществляется с момента основания. Все подразделения предприятия являются центром финансового учёта. Все расходы на предприятии закреплены за ответственным лицом. Как правило, руководители принимают решения и несут ответственность в рамках утверждённого бюджета своего подразделения [15].

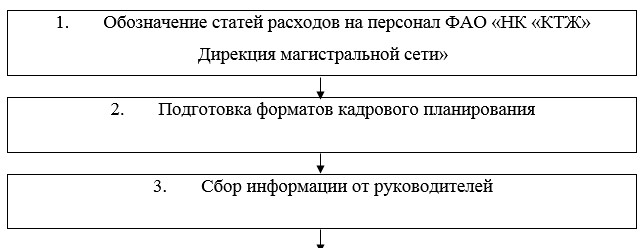

При разработке бюджета расходов на персонал применялась следующая технология, которая состоит из 7 последующих действий, представленных на рисунке 5:

Рисунок 5 – Технология разработки разработке бюджета расходов на персонал ФАО «НК «КТЖ» Дирекция магистральной сети»

Бюджетирование затрат на персонал начинается в четвертом квартале года, предыдущего году, на который составляется бюджет. Форма составления бюджета, сроки и регламент устанавливаются финансовой службой предприятия.

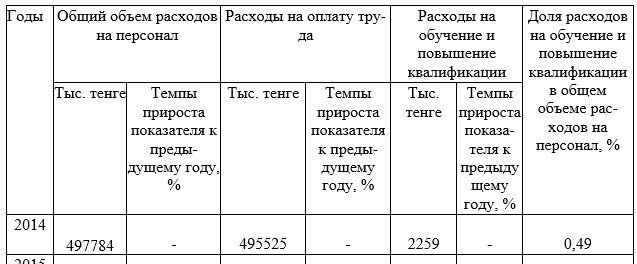

Стремление менеджмента ФАО «НК «КТЖ» Дирекция магистральной сети» к наращиванию трудового потенциала работников на протяжении ряда лет сопровождалось наращиванием расходов на профессиональное обучение и повышение квалификации персонала (таблица 11).

Таблица 11 - Объемы и структура расходов на персонал ФАО «НК «КТЖ» Дирекция магистральной сети» за 2014-2017 годы

Список использованных источников

- Гражданский кодекс Республики Казахстан//Ведомости Верховного Совета Республики Казахстан, 1999 г., № 23-24 (с изменениями и дополнениями по состоянию на 01.01.17 г.)

- Трудовой кодекс Республики Казахстан от 23 ноября 2016 года № 414-V (с изменениями и дополнениями от 06.04.2016)

- Приказ Министра финансов Республики Казахстан от 20 августа 2010 года № 422 «Об утверждении перечня и форм годовой финансовой отчетности для публикации организациями публичного интереса (кроме финансовых организаций)»

- «Об утверждении разъяснения «О норме рабочего времени и порядке определения часовой тарифной ставки в 2017 году» (Министерство труда РК от 30.12.15г.№56)

Книги, статьи, материалы конференций и семинаров

- Филипчук К. В., Сапунова Т. А. Повышение эффективности планирования расходов на персонал на основе бюджетов // Практические аспекты современного менеджмента: сб. ст. по матер. II междунар. науч.-практ. конф. № 2. – Новосибирск: СибАК, 2017. – С. 69-75.