Оглавление

Введение. 3

1 Электронные деньги как феномен современной экономики. 5

1.1 Понятие электронных денег, их специфические черты.. 5

1.2 Возможности и риски эмиссии электронных денег. 12

2 Развитие электронных денег в развивающихся странах (на примере России) 21

2.1 Состояние и перспективы развития электронных денег в России. 21

2.2 Направления государственного регулирования электронных денег в российской экономике. 33

Заключение. 37

Список использованных источников. 38

Введение

Целью исследования является определение влияния электронных денег на экономику России на основе исследования особенностей электронных денег и мирового опыта их использования.

Достижение поставленной цели предполагает постановку и решение следующих теоретических и практических задач:

- изучить сущность электронных денег и их специфические черты;

- выявить возможности и риски эмиссии электронных денег;

- оценить состояние и перспективы развития электронных денег в России;

- выявить направления государственного регулирования электронных денег в российской экономике.

Объектом исследования в данной работе являются электронные деньги и электронные платежные системы.

Предметом исследования является рынок электронных денег в развитых странах, а также рынок электронных денег в Российской Федерации.

1 Электронные деньги как феномен современной экономики

1.1 Понятие электронных денег, их специфические черты

Самое полное пояснение, которое учитывает все свойства электронных денег, звучит именно так.

Электронные деньги - финансовый предоплаченный продукт, который:

- является денежным обязательством эмитента;

- после получения денежных средств эмитентом электронные деньги выпускаются в размере, не меньшем выпускаемой стоимости;

- не нуждается в использовании при переводе счетов в банке;

- зачисляется как средства платежа экономическими личностями другими, не эмитентами;

- сведения о том, на сколько велика денежная стоимость хранятся в электронной форме на носителе держателя.

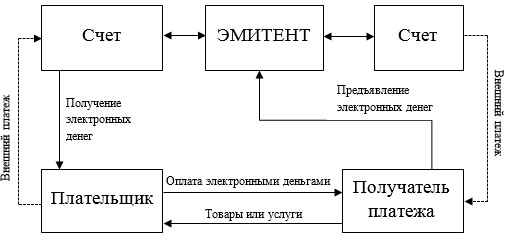

На Рисунке 1 представлены расчёты, производимые с помощью электронных денег.

Рисунок 1 - Схема расчетов посредством электронных денег

1.2 Возможности и риски эмиссии электронных денег

Деньги создаются на счетах граждан в гражданских банках, далее они переходят в коммерческие банки в процессе покупок, далее деньги направляются в общественные банки в качестве налогов, и на последнем этапе собираются в центральном банке и утилизируются.

Данная денежная система характеризуется как динамическая, так же как и бумажная денежная система. Эмиссия денег происходит на регулярной основе, и после их изнашивания они утилизируются и печатаются новые. В какой-то степени, данные механизм динамического поддержания денежной массы применяется и для электронной денежной системы.

Преимуществом данного механизма является простота его применения. Отсутствие собесов и пенсий, государственной бюрократии.

Существующий механизм поддержки населения в развитых странах, таких как США, Великобритания, к примеру, способствует увеличению числа безработных, которые содержаться за счет общественных средств. Но этот механизм малоэффективен, способствует образованию бюрократического аппарата.

2 Развитие электронных денег в развивающихся странах (на примере России)

2.1 Состояние и перспективы развития электронных денег в России

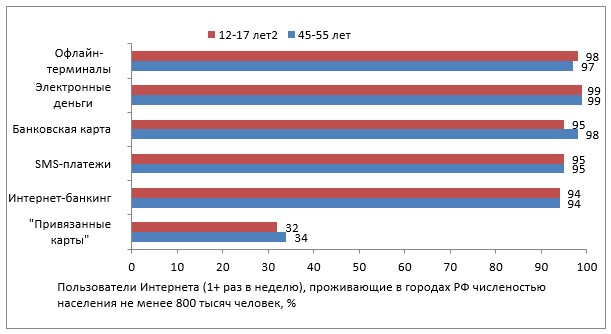

Электронные деньги — занимают лидирующие позиции в списке популярнейших безналичных способов. Их аудиторию составляют люди в возрасте 12–55 лет. О них слышали 97% человек, оплачивали что-либо хотя бы раз за последние шесть месяцев — 46%. Другими словами, электронные деньги популярнее смс-платежей, а также интернет-банкинга — ими пользуются 31% и 37% интернет-пользователей соответственно [35].

Рисунок 3 – Знание безналичных способов оплаты среди населения (в %)

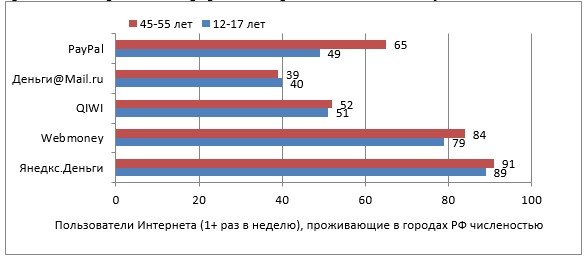

Наиболее популярной и обширно используемой платёжной системой в России — до сих пор являются Яндекс Деньги. Среди опрошенных крупных городов от 12 лет и до 55, около 22% хотя бы раз за последние шесть месяцев пользовались услугами Яндекс Денег. Через QIWI.Кошелек — 21%, Wеbmоnеу — 19%, РауРаl — 14%, Деньги@Mаil.ru — 6%. У молодых людей наиболее популярными платёжными системами являются Киви и Яндекс Деньги — ими пользуются 27% молодежи, когда Wеbmоnеу и РауРаl привлекают только 24% и 14% таких пользователей соответственно. Респонденты в возрасте от 46 до 55 пользуются ВебМани и Яндекс Деньгами — 46% и 40% соответственно. Люди данного возрастного диапазона в 2 раза реже пользуются Qiwi и РауРаl (29% и 27% [36]. Более подробная информация представлена на Рисунках 5 и 6.

Рисунок 5 - Знание сервисов электронных кошельков (в %)

2.2 Направления государственного регулирования электронных денег в российской экономике

Помимо этого целесообразно установить, что электронные деньги могут быть выражены только в рублях. При разработке основ денежно-кредитной политики в отношении электронных денег необходимо предусмотреть более сбалансированную систему распределения рисков убытков от использования электронных средств платежа неуполномоченными лицами. Законом не должны создаваться условия, поощряющие мошеннические действия со стороны клиентов. Для этого необходимо установить механизм информирования банком клиента о проведенных операциях и уведомления банка клиентом об утрате электронного средства платежа или об осуществлении несанкционированной операции с его использованием. Это позволит разграничить ответственность в зависимости от действий (бездействий) клиента или банка. Ответственность должен нести тот, кто не исполнил обязанность по информированию.

Заключение

Подводя итог, хотелось бы сказать, что электронные деньги - электронный заменитель наличных денег, а именно, монет и банкнот, который хранится на электронном устройстве, и который позволяет осуществлять безналичные платежи небольших размеров через мобильную и интернет связь в разнообразных сферах деятельности непосредственно при осуществлении сделок - в пунктах продаж и торговли.

Ими можно осуществлять микроплатежи, с помощью платежных систем осуществляется перевод денег, покупка товаров в России и за границей. Существуют фиатные и нефиатные электронные деньги, также они классифицируются по типу носителя: на базе сетей и на базе смарт-карт. Пополнение интернет-кошельков ведется через терминалы, банковские карты, банковские отделения, мобильные телефоны и другими способами.