Содержание

Глава 1. Теоретические аспекты медицинского страхования. 6

1.1 Сущность и особенности медицинского страхования в России, его становление, развитие и нормативно-правовое регулирование. 6

1.2 Сущность, страховой принцип, виды и основные понятия добровольного медицинского страхования. 10

1.3 Законодательные основы и регулирование ДМС.. 16

1.4 Добровольное и обязательное медицинское страхование. 23

Глава 2 Анализ развития рынка добровольного медицинского страхования в Российской Федерации. 28

2.1 Современные тенденции и динамика развития рынка ДМС в России. 28

2.2 Анализ развития страховых организаций по ДМС.. 35

2.3 Перспективы развития добровольного медицинского страхования. 37

Глава 3. Клиент ориентированная стратегия как способы достижения целей страховых организаций» на примере СК «ВТБ Страхование». 48

3.1 Структура, принципы и методы работы медицинских отделов страховых компаний и лечебно-профилактических учреждений по Добровольному медицинскому страхованию 48

3.2 Анализ эффективности работы отдела клиентского сопровождения. 49

3.3 Анализ опыта работы по добровольному медицинскому страхованию в государственной многопрофильной медицинской организации. 58

Заключение. 62

Список использованных источников. 64

Приложение. 67

Глава 1. Теоретические аспекты медицинского страхования

1.1 Сущность и особенности медицинского страхования в России, его становление, развитие и нормативно-правовое регулирование

Целью организации страхового дела является обеспечение защиты имущественных интересов физических и юридических лиц Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении страховых случаев. Задачами организации страхового дела являются проведение единой государственной политики в сфере страхования, установление принципов страхования и формирования механизмов страхования, обеспечивающих экономическую безопасность граждан и хозяйствующих субъектов на территории Российской Федерации. Закон о страховании даёт основные определения участников страхового дела и устанавливает требования к ним, а также к государственному надзору за страховым делом. Страховая деятельность практически во всех странах находится под надзором государства. В России страховой надзор осуществляет Федеральная служба страхового надзора. В таблице №1 «Нормативные акты и документы, регулирующие деятельность в сфере медицинского страхования» (приложение №1 к дипломной работе) перечислены основные нормативные документы, которыми нужно руководствоваться в сфере медицинского страхования.

1.2 Сущность, страховой принцип, виды и основные понятия добровольного медицинского страхования

Страхование по принципу собственного участия страхователя предполагает франшизу, в зависимости от которой медицинские расходы покрываются либо начиная с оговорённой в договоре суммы или даты наступления ответственности страховщика (временная франшиза), либо при каждом страховом случае страхователь самостоятельно оплачивает согласованную со страховщиком часть произведённых затрат на лечение.

Тарифы с лимитом ответственности позволяют страховщику ограничить своё участие в покрытии медицинских расходов страхователя в пределах суммы, за которую страхователь в состоянии заплатить премию, и которая соответствует его потребностям. Лимит ответственности может устанавливаться двумя путями:

1.3 Законодательные основы и регулирование ДМС

Добровольное медицинское страхование – это тоже страхование на случай потери здоровья. Такая форма страхования предоставляет вам возможность полностью или частично компенсировать расходы на платное медицинское обслуживание и потерю трудового дохода во время болезни. В то же время Закон РФ “Об организации страхового дела в Российской Федерации” (п. 3 ст. 3) основан на концепции обязательности стандартных правил страхования для сторон сделки, и прежде всего страховщика, так как рассматривает этот документ как локальный нормативный акт. Принципы личного страхования установлены в ст. 934 ГК РФ.

1.4 Добровольное и обязательное медицинское страхование

Медицинскими учреждениями в системе ДМС являются имеющие лицензии государственные и частные лечебно-профилактические учреждения, научно-исследовательские и медицинские институты, ассистентские медицинские компании и другие учреждения, оказывающие медицинскую помощь, не зависимо от формы собственности

Медицинскими учреждениями в системе добровольного медицинского страхования являются имеющие лицензии лечебно-профилактические учреждения, научно-исследовательские медицинские институты, другие учреждения, оказывающие медицинскую помощь.

Глава 2 Анализ развития рынка добровольного медицинского страхования в Российской Федерации

2.1 Современные тенденции и динамика развития рынка ДМС в России

Количество участников страхового рынка ежегодно сокращается. В 2015-2017 годах страховщики, будучи вынужденными подстраиваться под темп падения рубля, повышали стоимость своих услуг; потенциальные страхователи, контролируя свои расходы, требовали сохранения или снижения стоимости полисов. Таким образом единственным фактором, обуславливающим рост рынка ДМС в 2014-2017 годах, была инфляция.

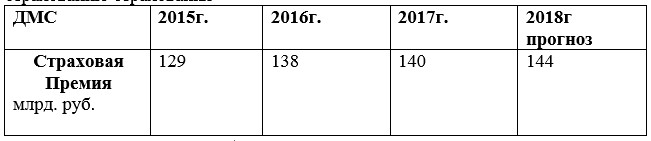

Таблица 2 - Динамика объёма премий по добровольному медицинскому страхованию страхования

2.2 Анализ развития страховых организаций по ДМС

По нашим прогнозам, в 2018-2022 гг. численность страховщиков ДМС в России продолжит снижаться и составит 124 организации в 2022 г. Общая ситуация ставит под вопрос жизнеспособность многих мелких и средних страховых компаний и даёт повод прогнозировать последующую консолидацию рынка ДМС в России. В таблицах приведены данные о численности страховщиков, зарегистрированных в России и ведущих деятельность в сфере ДМС. В 1 квартале 2018 года рынок покинули 4 компании (САО «Южуралжасо», ООО «Страховая группа «АСКО», ООО «СК «Селекта» и отказавшееся от лицензии ЗАО «СК «Инвестполис»). Из компаний ТОП-100 лицензии уже во 2 квартале 2018 года лишилось находящееся на 11 месте ООО «Центральное страховое общество» — победитель конкурса на обязательное личное страхование сотрудников МВД.

Таблица 8 - Прогноз численности страховщиков ДМС, РФ, 2018-2022 гг. (ед.; %)

2.3 Перспективы развития добровольного медицинского страхования

Стратегия и основные цели страховых компаний- увеличение доли рынка по ДМС и расширение страхового портфеля корпоративных клиентов , а также повышение конкурентоспособности страховых организаций путём повышения лояльности существующих клиентов, улучшения качества страхового и медицинского обслуживания и достижение удовлетворённости потребностей и ожиданий своих клиентов в сфере организации и качества.

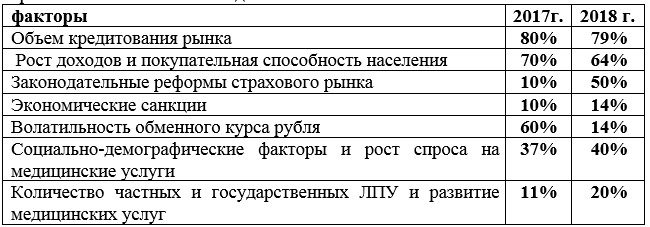

Таблица 11 - Факторы, влияющие на рынок добровольного медицинского страхования в 2017 и 2018 годах

Глава 3. Клиент ориентированная стратегия как способы достижения целей страховых организаций» на примере СК «ВТБ Страхование»

3.1 Структура, принципы и методы работы медицинских отделов страховых компаний и лечебно-профилактических учреждений по Добровольному медицинскому страхованию

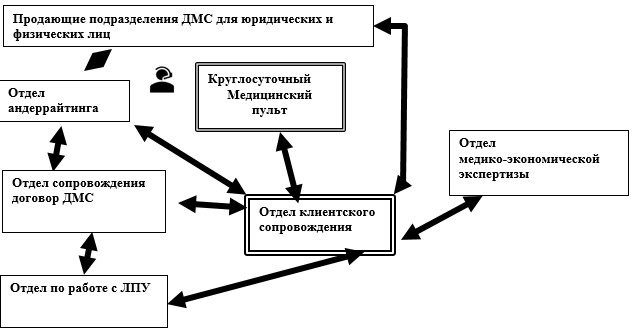

Структура подразделений и бизнес-процессы по организации добровольного медицинского страхования в страховых компаниях не сильно различается, как правило новые игроки на рынке ДМС используют наработанный годами опыт лидеров этого рынка.

Рисунок 4 - Схема типовой структуры отделов ДМС страховой организации