СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ УЧЕТА И АУДИТА СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА.. 6

1.1 Нормативно-правовое регулирование деятельности субъектов малого предпринимательства в Республике Казахстан. 6

1.2 Теоретические основы организации учета на предприятиях малого предпринимательства. 12

1.3 Методические вопросы организации аудита субъектов малого предпринимательства 17

2 АНАЛИЗ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА ДЕЯТЕЛЬНОСТИ ТОО «ТЕТАВТОТРАНС». 22

2.1 Организационно-экономическая характеристика ТОО «ТетАвтоТранс». 22

2.2 Анализ ведения бухгалтерского учета в ТОО «ТетАвтоТранс». 33

2.3 Организация проведения аудита деятельности ТОО «ТетАвтоТранс». 42

3 ОСНОВНЫЕ НАПРАВЛЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА И АУДИТА СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА.. 49

3.1 Пути совершенствования организации бухгалтерского учета на предприятиях малого предпринимательства. 49

3.2 FMEA-анализ, как инструмент направления оптимизации системы внутреннего аудита. 56

ЗАКЛЮЧЕНИЕ. 64

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ. 66

ПРИЛОЖЕНИЯ. 69

ВВЕДЕНИЕ

Актуальность выбранной темы обусловлена тем, что современная жизнь любого субъекта малого бизнеса невозможна без организации бухгалтерского учета и аудита. Наличие организованного бухгалтерского учета позволяет собственнику бизнеса владеть и оперировать полученной из первичных документов информацией.

Для ТОО «ТетАвтоТранс» грамотная организация бухгалтерского учета дает оперативную и достоверную информацию по предприятию, позволяет принимать решения на основе полученных данных о их взыскании.

Недостаточная разработка теории и необходимость практически решать ряд вопросов, которые касаются организации бухгалтерского учета и контроля на предприятиях малого бизнеса, обусловили выбор темы дипломной работы, поставили цель и задачи исследования.

Цель дипломной работы - исследование теоретических и практических вопросов организации бухгалтерского учета и аудита на предприятиях малого бизнеса на примере ТОО «ТетАвтоТранс».

Чтобы достичь указанной цели, нужно решить ряд задач:

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ УЧЕТА И АУДИТА СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

1.1 Нормативно-правовое регулирование деятельности субъектов малого предпринимательства в Республике Казахстан

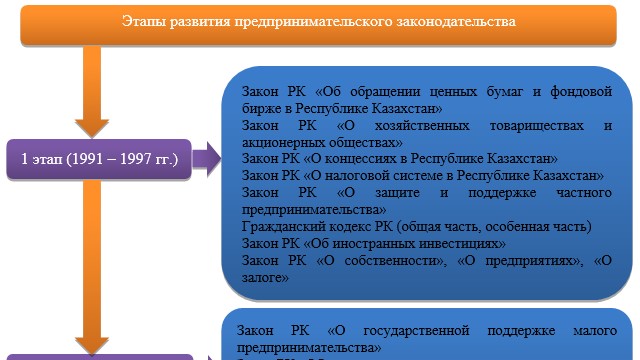

Представим этапы развития Законодательства Республики Казахстан «О предпринимательской деятельности» на рисунке 1.

Для первого этапа (1991-1997 гг.) развития Законодательства Республики Казахстан «О предпринимательской деятельности» характерно то, что в эти годы создавалась правовая база, чтобы могли работать субъекты предпринимательства. Об этом говорят принятые в это время законодательные акты (рисунок 1).

Важная роль в становлении национальной системы законодательства принадлежала кодификации гражданского законодательства. Гражданский кодекс – это главный специальный нормативный акт в сфере регулирования частноправовых отношений (сюда входят и предпринимательские отношения).

Рисунок 1 – Этапы развития Законодательства Республики Казахстан «О предпринимательской деятельности»

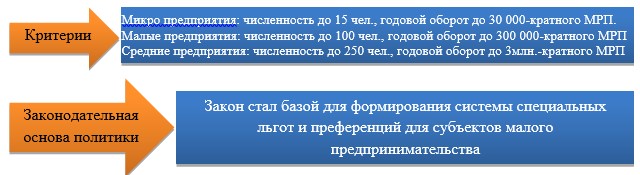

В соответствии с Предпринимательским Кодексом Республики Казахстан, субъекты малого предпринимательства –это индивидуальные предприниматели без образования юридического лица и юридические лица, занимающиеся предпринимательством, со среднегодовой численностью работников не больше ста человек и среднегодовым доходом не больше трехсоттысячекратного месячного расчетного показателя, определенного законом о республиканском бюджете [1].

Рисунок 2 - Нормативные положения, регулирующие предпринимательство Республики Казахстан

1.2 Теоретические основы организации учета на предприятиях малого предпринимательства

Малое предприятие имеет возможность самостоятельно выбрать форму бухгалтерского учета, учитывая потребности своего производства и управления, сложности и число сотрудников. В данном случае небольшое предприятие может приспособить прикладные учетные регистры к специфике своей деятельности, если будет соблюдать главные принципы бухгалтерского учета.

Малые предприятия для бухгалтерского учета могут пользоваться следующими принципами:

1. Учетной политикой должно обеспечиваться рациональное ведение бухгалтерского учета на основе условий руководства и размера предприятия.

2. С целью бухгалтерского учета субъект малого бизнеса может сократить число синтетических счетов в своем рабочем плане учетных счетов, но при этом должен накопить информацию для налогообложения и анализа. С целью систематизации и накопления информации субъект малого предпринимательства может пользоваться упрощенной системой регистров (упрощенной формой) бухгалтерского учета [8].

Субъект малого бизнеса может принять решение: не пересматривать главные средства и нематериальные активы с целью бухгалтерского учета.

1.3 Методические вопросы организации аудита субъектов малого предпринимательства

До начала аудита малого субъекта экономики очень важно согласовать в договоре либо в письме-обязательстве условия выполнения аудита, права и обязанности аудиторской организации и экономического субъекта.

Необходимо напомнить руководителям субъекта экономики, что ответственность за то, чтобы подготовить, составить и своевременно представить достоверную бухгалтерскую отчетность лежит на руководстве экономического субъекта. А аудиторская организация отвечает за создание и выражение мнения профессионалов о достоверности бухгалтерской отчетности субъекта экономики во всех существующих отношениях.

2 АНАЛИЗ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА ДЕЯТЕЛЬНОСТИ ТОО «ТЕТАВТОТРАНС»

2.1 Организационно-экономическая характеристика ТОО «ТетАвтоТранс»

ТОО «ТетАвтоТранс» является субъектом малого предпринимательства, так как его деятельность отвечает критериям Предпринимательского Кодекса, а именно среднегодовая численность 34 человека, среднегодовая стоимость активов приблизительно 1 млн. тенге.

Основной целью деятельности ТОО «ТетАвтоТранс» является осуществление хозяйственной деятельности, направленной на получение прибыли для удовлетворения экономических интересов участников товарищества. Основной вид деятельности ТОО «ТетАвтоТранс» - оптовая, мелкооптовая и розничная торговля запасными частями, маслом моторным, материалами смазочными.

Бухгалтерией предприятия ТОО «ТетАвтоТранс» разработан и исполняется график документооборота и порядок визирования совершенных хозяйственных и финансовых операций директором предприятия.

Анализ состава и структуры работников ТОО «ТетАвтоТранс» дан в таблице 2.

Таблица 2 - Анализ состава и структуры работников ТОО «ТетАвтоТранс»

2.2 Анализ ведения бухгалтерского учета в ТОО «ТетАвтоТранс»

Как субъект малого предпринимательства ТОО «ТетАвтоТранс» использует упрощенную форму ведения бухгалтерского учета и автоматизированную систему учета «1С Бухгалтерия».

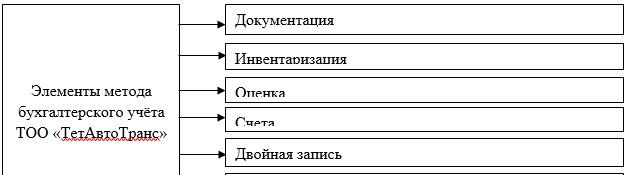

Задачи бухгалтерского учета решаются с помощью использования в работе разных приемов и способов, которые показаны на рисунке 7. Эти приемы и способы составляют метод бухгалтерского учета, при помощи которого хозяйственная деятельность предприятия отражается в учете.

Рисунок 7 - Элементы метода бухгалтерского учета ТОО «ТетАвтоТранс»

Метод бухгалтерского учета на предприятии ТОО «ТетАвтоТранс» включает следующие элементы:

1. Бухгалтерский баланс – это способ группировки, обобщения и отражения в денежном выражении средств предприятия на определенную конкретную дату. Бухгалтерский баланс содержит информацию об имуществе и финансах организации.

2. Бухгалтерские счета – это способ группирования, контролирования, отражения однородных хозяйственных операций. Каждый счет открывается на определенный вид средств, хозяйственный процесс, источник хозяйственных средств, отдельно каждый объект учета.

2.3 Организация проведения аудита деятельности ТОО «ТетАвтоТранс»

Внутренний аудит является обязательной частью системы управленческого контроля, созданной внутри организации. Его основная задача – обеспечить сохранность всех ресурсов субъекта при помощи контроля. Кроме того, его обязанности состоят в следующем: проверка, оценка и мониторинг адекватности и эффективности бухгалтерского учета и внутреннего контроля. Польза внутреннего аудита в том, что такой аудит более приемлем, так как внутренний аудитор вовремя и подробно проверит внутренние документы и бухгалтерские отчеты, определит отрицательные моменты, что позволит руководству быстро исправить имеющиеся недочеты.

Руководство предприятия организует систему внутреннего контроля, основываясь на Положении о внутреннем аудите ТОО «ТетАвтоТранс» [17].