Оглавление

Введение. 19

1.Знакомство с учредительными документами, финансовыми, бухгалтерскими отчетами предприятия (организации), регламентирующими деятельность организации. 20

2.Подбор и изучение источников для написания отчета. 24

3.Анализ, обработка и систематизация результатов проведенного исследования. 32

Заключение. 46

Список использованных источников. 48

Приложение 51

Введение

Цель производственной практики - выработка первичных профессионально-практических навыков и умений, приобретенных обучающимися в результате освоения ими теоретических курсов в период обучения в рамках общепрофессиональных и профессиональных компетенций.

1.Знакомство с учредительными документами, финансовыми, бухгалтерскими отчетами предприятия (организации), регламентирующими деятельность организации

Торговая компания ДиПул, ТОО в Усть-Каменогорске. Компания находится по адресу ул. Чернова, 54.

Компания занимается банковским оборудованием, контрольно-кассовой техникой / расходными материалами, а также весовым оборудованием.

ТОО «ДиПул», как и любое другое предприятие, осуществляющее финансово-хозяйственную деятельность, получает доход, с которого уплачивает различные налоги и платежи в бюджет. Средства, остающиеся у предприятия после уплаты этих налогов и платежей, поступают в его полное распоряжение.

Таблица 1 Основные показатели деятельности предприятия, тыс. тг.

При хранении регистров бухгалтерского учета обеспечивается их должная защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учет обосновывается и подтверждается подписью лица, внесшего исправление с указанием даты исправления.

Рабочий план счетов является неотъемлемой частью учетной политики ТОО «ДиПул».

2.Подбор и изучение источников для написания отчета

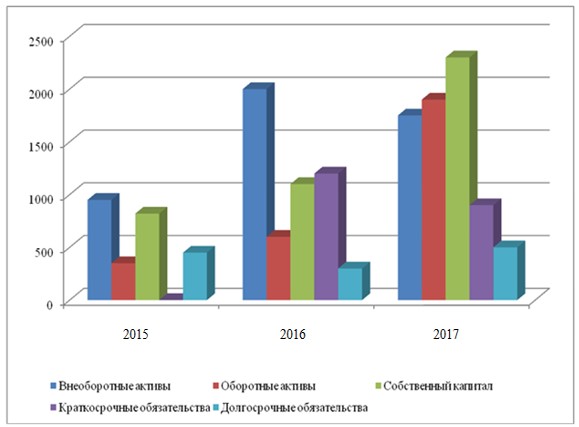

В расчетном периоде (2015-2017гг.) произошел существенный рост активов ТОО «ДиПул» (на 191,3%). Говоря о существенном повышении активов, следует учесть, что повышение основного капитала произошло в меньшей степени – на 179,9%. Такое отставание в повышении основного капитала по отношению к общему изменению активов можно рассматривать как отрицательный показатель.

Рис.1 иллюстрирует структуру активов ТОО «ДиПул» в разрезе наиболее значимых групп.

Рисунок 1. Структура активов и пассивов ТОО "ДиПул" за расчетный период

3.Анализ, обработка и систематизация результатов проведенного исследования

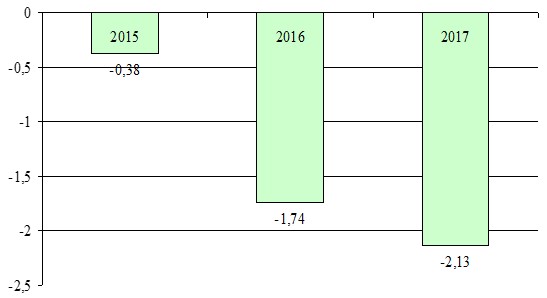

Динамика коэффициента обеспеченности источниками финансирования предприятия представлена на рисунке 6.

Рис. 6. Динамика коэффициента обеспеченности источниками финансирования предприятия ТОО «ДиПул»

Как видно из данных, представленных на рисунке 9 в 2017 году по сравнению с 2015 годом наблюдается снижение значения коэффициента обеспеченности источниками финансирования предприятия, а также его значение является отрицательным. Данная динамика свидетельствует о том, что предприятие не обеспечивает свою потребность в оборотных активах за счет собственных средств, то есть предприятие является финансово неустойчивым.

Заключение

По сравнению с 2015 годом наблюдается уменьшение значения коэффициента 0,21 % и ниже нормативного значения, что свидетельствует об ухудшении управления собственным капиталом. В 2017 году по сравнению с 2016 годом значение показателя увеличилось на 0,18 %, что является положительной тенденцией.

По сравнению с 2015 годом наблюдается уменьшение значения коэффициента маневренности основного капитала на 0,21 % и соответствует нормативному значению (0,2-0,5). В 2017 году по сравнению с 2016 годом наблюдается увеличение значение данного показателя на 0,18 %, что свидетельствует о снижении финансовой устойчивости предприятия.