Содержание

ВВЕДЕНИЕ. 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ ПРЕДПРИЯТИЙ 6

1.1. Сущность налогового планирования и его роль в финансовом оздоровлении предприятий. 6

1.2. Обзор отечественных и зарубежных методик налогового планирования. 13

1.3. Основные налоги и методы их оптимизации. 22

2. АНАЛИЗ НАЛОГОВОГО ПЛАНИРОВАНИЯ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «ДиПул») 36

2.1. Краткая характеристика деятельности ООО «ДиПул». 36

2.2. Анализ налогообложения ООО «ДиПул». 42

2.3. Анализ налоговой нагрузки ООО «ДиПул». 51

3. ПРЕДЛОЖЕНИЯ ПО НАЛОГОВОМУ ПЛАНИРОВАНИЮ ООО «ДИПУЛ» 55

3.1. Налоговое планирование как метод оптимизации налоговой нагрузки. 55

3.2. Оценка эффективности налогового планирования. 66

ЗАКЛЮЧЕНИЕ. 70

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ. 73

ПРИЛОЖЕНИЯ ………………………………………………………………….

ВВЕДЕНИЕ

Актуальность темы выпускной квалификационной работы заключается в том, что каждое предприятие обязано платить налоги; и, если недостаточно грамотно разрабатывать учетную политику в сфере налогообложения, организация сталкивается с лишними затратами в этой области. Сегодня это особенно важно, потому что у большинства предприятий нет в наличии достаточного количества своих финансовых ресурсов, а ставки по кредитам в коммерческих банках довольно высоки. Поэтому налоговое планирование начинает играть более значительную роль в границах отдельного хозяйствующего субъекта.

Объект исследования выпускной квалификационной работы – финансовое оздоровление предприятия.

Предмет исследования – процесс налоговой оптимизации на предприятии.

Цель работы – разработать рекомендации по повышению эффективности налогового планирования на предприятии.

Чтобы достичь поставленной цели, нужно решить следующие задачи:

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ ПРЕДПРИЯТИЙ

1.1. Сущность налогового планирования и его роль в финансовом оздоровлении предприятий

Налоговые платежи в наше время весьма ощутимо воздействуют на общее экономическое положение субъекта хозяйствования; и от того, насколько этот хозяйствующий субъект успешно осуществляет налоговое планирование и законную налоговую оптимизацию, прямо зависит общее состояние его финансов.

Прежде чем рассматривать вопросы, связанные с налоговым планированием, уточним такое понятие как «налог».

1.2. Обзор отечественных и зарубежных методик налогового планирования

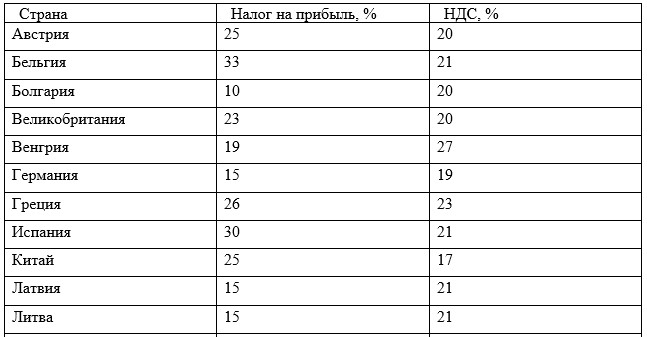

В налоговые системы разных стран мира входят различные и по названию, и по порядку исчисления виды уплаты налогов. И все же, налоги есть практически в каждой стране. Это корпоративный налог на прибыль и налог на добавленную стоимость.

В таблице 1 приводятся официальные ставки по основным видам налогов, которые действовали в различных государствах мира в 2017 г.

Таблица 1 - Официальные стандартные ставки по основным видам налогов в 2017 году

1.3. Основные налоги и методы их оптимизации

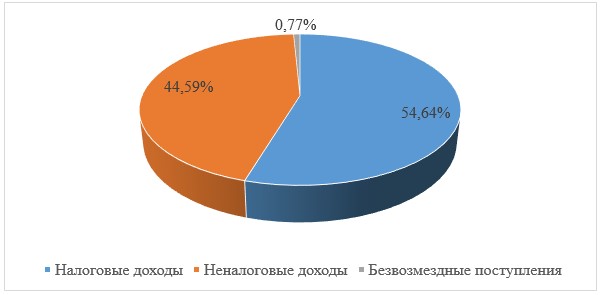

Доход бюджета Российской Федерации составляют неналоговые и налоговые поступления.

Структура источников формирования консолидированного бюджета России за 2018 год дана на рисунке 1, отсюда видно, что доминирующий источник – это налоговые доходы [13].

Экономическое содержание налогов выражается взаимоотношениями государства, субъектов хозяйствования и граждан по поводу формирования финансов государства.

Рисунок 1 - Структура доходов консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов к концу 2018 года

2. АНАЛИЗ НАЛОГОВОГО ПЛАНИРОВАНИЯ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «ДиПул»)

2.1. Краткая характеристика деятельности ООО «ДиПул»

ООО «ДиПул» зарегистрирована по юридическому адресу г. Москва, ул. Складочная, д. 1 стр. 18 пом. 2С. Компания была поставлена на учет 19.03.1995. Компании выдан Общероссийский Государственный Регистрационный Номер - 1107746231196. Руководителем является генеральный директор – Казакова Ксения Андреевна.

Полное наименование организации: Общество с ограниченной ответственностью «ДиПул». В соответствии с регистрационными документами основным видом деятельности является оптовая и розничная торговля контрольно-кассовых аппаратов и прочего банковского оборудования, а также техническое обслуживание и ремонт офисных машин и вычислительной техники.

2.2. Анализ налогообложения ООО «ДиПул»

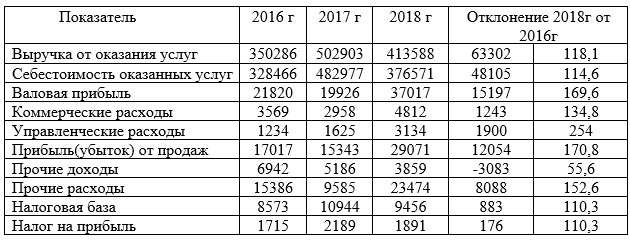

Представим данные, чтобы определить доходы и расходы предприятия в таблице 4.

Динамика доходов и расходов в организации за указанный период имела схожие тенденции. Но можно заметить, что, в общем, динамика роста доходов ООО «ДиПул» отстают от динамики роста расходов. По этой причине увеличение налоговой базы ниже увеличения выручки от продаж, в качестве основного вида доходов. Помимо этого, другие доходы предприятия даже уменьшились, что отрицательно сказалось на финансовом результате ООО «ДиПул».

Таблица 4 – Расчет налога на прибыль ООО «ДиПул» за период 2016-2018 гг., тыс. руб.

2.3. Анализ налоговой нагрузки ООО «ДиПул»

Когда применяется каждая из этих методик, возникает много спорных вопросов. К примеру, нужно ли включать в налоговую нагрузку косвенные налоги либо НДФЛ.

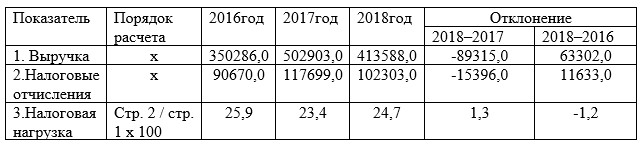

Анализ налоговой нагрузки компании дан в таблице 12.

Налоговая нагрузка — соотношение общей массы налогов и сборов, которые платит предприятие, с показателями его работы.

Таблица 12 – Анализ налоговой нагрузки ООО «ДиПул» за 2016–2018 гг., руб.

Из данных, приведенных в таблице12, мы видим, что за исследуемый период налоговая нагрузка в процентном отношении к выручке в значительной степени не изменилась. Налоги и сборы составляют, в среднем, за три года 24,7 %выручки, которую получает ООО «ДиПул»(рисунок 6).

3. ПРЕДЛОЖЕНИЯ ПО НАЛОГОВОМУ ПЛАНИРОВАНИЮ ООО «ДИПУЛ»

3.1. Налоговое планирование как метод оптимизации налоговой нагрузки

На основании вышеизложенного обществу «ДиПул» предлагается (как мероприятие, планирование налогов) заключить договор с аутсорсинговой фирмой (на один год) на обслуживание предприятия (уборку, охрану, бухгалтерию, программистов). Штатное количество работников тогда сократится на 15 человек (обслуживающие работники, в настоящее время находящиеся в штате предприятия) и составит 88 человек. Расходы по договору с аутсорсинговой фирмой в год составят 180 000 рублей. Расчет экономии страховых взносов путем перевода части работников за штат предприятия дан в таблице 13.

Таблица 13 - Расчет экономии ЕСН за счет заключения договора с аутсорсинговой фирмой.

3.2. Оценка эффективности налогового планирования

Также на основании того, что ООО «ДиПул» планирует приобретение имущества с привлечением заемных средств произведён расчет за счет лизинга и за счет кредита в банке. Произведенные расчеты показывают, что приобретение в лизинг выгоднее на 669 530 рублей или на 4,8%. При этом сумма НДС в лизинге в лизинговых платежах - 2 107 365 рублей (на эту сумму у ООО «ДиПул» уменьшаются реальные выплаты НДС в бюджет). Кроме того, общая сумма платежей по лизингу без НДС списывается полностью на себестоимость, что в итоге (ставка налога на прибыль 20%) дает экономию налогов - 2 341 516,94 рублей.

Графически уменьшение платежей налогов дано на рисунке 6.

ЗАКЛЮЧЕНИЕ

Общество с ограниченной ответственностью «ДиПул» создано для того, чтобы вести предпринимательскую деятельность и получать прибыль. Оно осуществляет свою деятельность в рамках действующего законодательства РФ и Уставом.

В 2013 году финансовое состояние ООО «ДиПул» было наихудшим за анализируемый период и характеризовалось как кризисное. Уменьшение запасов и затрат позволило ООО «ДиПул» выйти из кризисного финансового состояния, и за последние два года материальная ситуация плавно перетекла в разряд неустойчивого состояния.