Содержание

Введение. 4

1. Ознакомление с инструкцией по технике безопасности. 5

2. Ознакомление с предприятием. Сетевая структура и деятельность предприятия. 6

3. Ознакомление с учётной политикой организации. 7

4. Учёт денежных средств в кассе организации в национальной валюте. 8

5. Учет денежных средств на текущих банковских счетах. 10

6. Ведение расчетов по заработной плате. 11

7. Учет расчетов с бюджетом. 14

8. Приемка, проверка бухгалтерская обработка отчетов материально-ответственных лиц 16

9. Учет расчетов с поставщиками и их ассоциированных совместно с организациями 18

10. Учет краткосрочной дебиторской задолженности. 23

11. Учет движения основных средств. 25

12. Учет нематериальных активов. 32

13. Учет расходов. 33

Учет расходов на финансирование и прочие расходы.. 36

14. Документальное оформление и учет готовой продукции. 38

15. Калькуляция себестоимости готовой продукции. 39

16. Участие в проведении инвентаризации товарно-материальных запасов. 40

17. Учет финансовых результатов и использования доходов. 41

19. Анализ финансовой отчетности. 43

Приложения. 48

Введение

В штат предприятия я была принята в отдел бухгалтерии. В отделе работает 9 человек и для удобства работы в кабинете есть средства связи- телефон, ксерокс и выход в Интернет по локальной сети.

Методика исследования основывалась на наблюдении, характеристике данных, обработке результатов, объяснении полученных результатов, установлении и практической реализации полученных выводов, закономерностей, предвидения, тенденций.

1. Ознакомление с инструкцией по технике безопасности

Инструкция по безопасности и охраны труда в Товариществе с ограниченной ответственностью «АЙРИКА» разработана в соответствии с Трудовым кодексом Республики Казахстан, Законом Республики Казахстан «О безопасности и охране труда», СНиП РК 1.03-05-2001 «Охрана труда и техника безопасности в строительстве», с Уставом Товарищества.

Основу правовой базы регулирующей охрану труда и безопасности жизнедеятельности составляют ТОО «АЙРИКА»:

2. Ознакомление с предприятием. Сетевая структура и деятельность предприятия

ТОО «АЙРИКА»IP-телефонии (работа с клиентами, монтаж оборудования, оказание технической поддержки).

ТОО «АЙРИКА»

ТОО «АЙРИКА»

Перечень услуг оказываемых сервисным предприятием ТОО «АЙРИКА».

3. Ознакомление с учётной политикой организации

Право формирования и утверждения учетной политики закреплено за директором ТОО «АЙРИКА».

Согласно учетной политики ведение бухгалтерского учета в ТОО «АЙРИКА» осуществляется в соответствии с:

- Законом РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года №234-III;

- Международными стандартами финансовой отчетности;

- Типовым планом сетов бухгалтерского учета, утвержденным приказом Министра финансов РК от 23 мая 2007г. №185;

4. Учёт денежных средств в кассе организации в национальной валюте

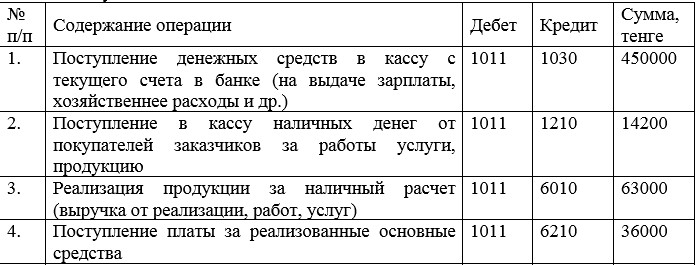

Синтетический учет кассовых операций ведется на счете 1011 Денежные средства в кассе. Основанием для записей на счетах 1011 являются кассовые отчеты (отрывные листки вторых экземпляров кассовой книги).

На счетах 1010 по дебету отражается сумма поступивших наличных денег в кассу (таблица 1).

Таблица 1 - Журнал хозяйственных операций по учету поступивших наличных денег в кассу в ТОО «АЙРИКА»

5. Учет денежных средств на текущих банковских счетах

Предприятием ТОО «АЙРИКА» открыт в АО «БанкЦентрКредит» текущий корреспондентский счет для хранения денежных средств и осуществления через него всех видов расчетных, кредитных и кассовых операций. На данном счете сосредотачиваются денежные средства, поступающие от реализации продукции, работ и услуг и проводятся платежи другим предприятиям, а также выдача наличных денет в кассу предприятия. Посредником при осуществлении этих расчетов является АО «БанкЦентрКредит».

В этот же период предприятием был подписан с банком договор банковского счета (Приложение 1) и присвоен номер расчетного счета и открыт лицевой счет для учета движения его денежных средств.

6. Ведение расчетов по заработной плате

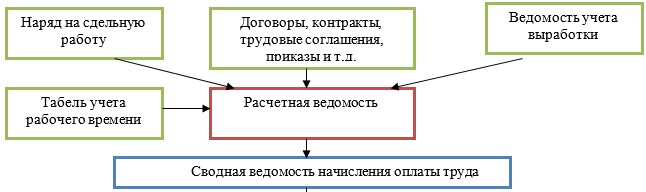

Организация учета затрат по зарплате в исследуемой компании имеет следующий вид. Данные о суммах, причитающихся к выплате работнику, с расчетно-платежной ведомости (Приложение О). В платежной ведомости приводятся работники компании, суммы, которые нужно им выплатить. Отдельно отводится место для росписи работника, что подтверждает факт получения зарплаты.

На рисунке 2 представлена организация учета расчетов по зарплате ТОО «АЙРИКА».

Рисунок 2 - Схема организации учета расчетов по заработной плате

7. Учет расчетов с бюджетом

ТОО «АЙРИКА» уплачивает следующие налоги, сборы и обязательные платежи:

Налоги:

- Корпоративный подоходный налог

- Индивидуальный подоходный налог

- Налог на добавленную стоимость

- Социальный налог

- Земельный налог

- Налог на транспортные средства

- Налог на имущество

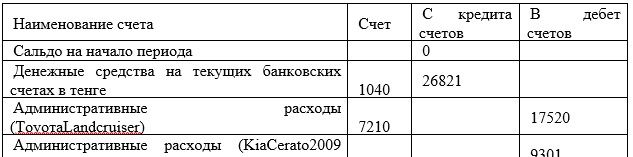

Рассмотрим корреспонденцию, которая используется при расчетах с бюджетом по налогу на транспорт.

Дебет 7210, Кредит 3170 – Начислен налог на транспортное средство – 9301 тенге;

Дебет 3170, Кредит 1040 – Перечислена сумма индивидуального подоходного налога – 9301 тенге.

Таблица 5 – Анализ счета 3170 «Налог на транспортные средства» за декабрь 2018 года (тенге)

8. Приемка, проверка бухгалтерская обработка отчетов материально-ответственных лиц

Отчеты материально- ответственных лиц имеют большое значение. Они используются для контроля за сохранностью ценностей, выполнением плана, величиной товарных запасов и др.

На предприятиях, имеющих кассиров, материальная ответственность за товарно- материальные и денежные ценности разграничивается. Поэтому составляются товарные и кассовые отчеты.

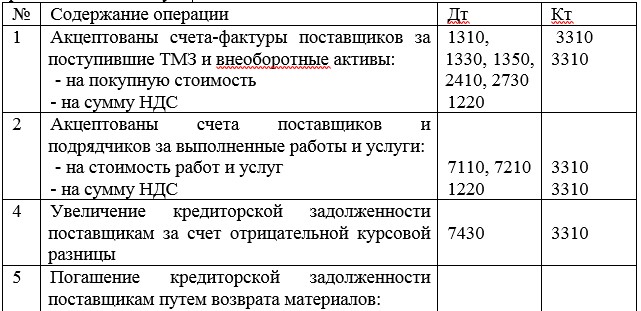

9. Учет расчетов с поставщиками и их ассоциированных совместно с организациями

Корреспонденция счетов по учету расчетов с поставщиками и подрядчиками используемые в ТОО «АЙРИКА» представлены в таблице 6.

Таблица 6 - Корреспонденция счетов по учету расчетов с поставщиками и подрядчиками используемые в ТОО «АЙРИКА»

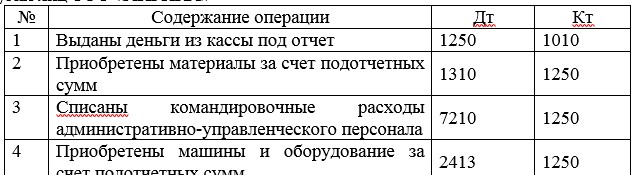

10. Учет краткосрочной дебиторской задолженности

Для отражения информации о дебиторской задолженности работников и других должностных лиц предназначен счет 1250 «Краткосрочная дебиторская задолженность работников». По дебету счета 1250 отражаются суммы, выданные под отчет, предоставленные займы работникам, а также суммы по возмещению материального ущерба. Погашение задолженности работников отражают по кредиту счета 1250 в корреспонденции с дебетом соответствующих счетов.

Таблица 7 - Корреспонденции счетов по учету задолженности работников и других лиц ТОО «АЙРИКА»

Приложения

Приложение 1

Фрагмент договора