Содержание

Введение. 3

1. Краткая характеристика предприятия. 4

2. Основные построения бухгалтерского учета. 5

3. Учет собственного капитала предприятия. 7

4. Учет основных средств и нематериальных активов. 7

5. Учет запасов. 9

6. Учет денежных средств предприятия. 10

7. Учет дебиторской задолженности. 11

8. Учет обязательств. 13

9. Учет труда и его оплаты.. 16

10. Учет доходов и расходов. 19

11. Финансовая отчетность: методика составления. 23

Заключение. 24

Список использованных источников. 25

Приложения. 26

Введение

Производственную практику я проходил в Товариществе с ограниченной ответственностью «МарБас» (далее ТОО «МарБас»). Основной сферой деятельности которой является ресторанный бизнес и услуги по доставке продуктов питания по г. Астане.

1. Краткая характеристика предприятия

Основные виды деятельности ТОО «МарБас»:

- Ресторанный бизнес;

- Услуги по доставке продуктов питания.

Основной нормативно-правовой документацией регламентирующей работу ТОО «МарБас» является: Указ Президента Республики Казахстан имеющий силу закона «О товариществах с ограниченной и дополнительной ответственностью»; Гражданский Кодекс Республики Казахстан; Трудовой Кодекс РКи другими законодательными актами регулирующими, хозяйственную деятельность предприятий.

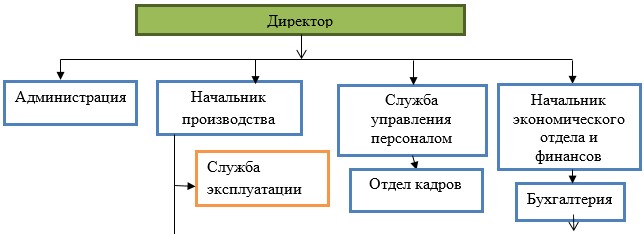

Управляющие и технические службы, входящие в структуру организации ТОО «МарБас», – это координирующие, планирующие и контролирующие органы, имеющие стратегическое и производственно-сбытовое значение, а не просто подразделения, обслуживающие производство и сбыт.

Общая структура ТОО «МарБас» дана на рисунке 1.

Рисунок 1 - Организационная структура управления ТОО «МарБас»

2. Основные построения бухгалтерского учета

ТОО «МарБас» осуществляет ведение бухгалтерского учета в соответствии с общепринятыми допущениями:

- активы и обязательства ТОО «МарБас» существуют обособленно от активов и обязательств собственников ТОО и других организаций (допущение имущественной обособленности);

- ТОО «МарБас» будет продолжать свою деятельность в обозримом будущем и у него отсутствуют намеренья и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке;

- принятая ТОО «МарБас» Учетная политика применяется последовательно от одного года к другому (допущение последовательности применения учетной политики);

- факты хозяйственной деятельности ТОО «МарБас» относятся к тому отчетному периоду, в котором они имели место.

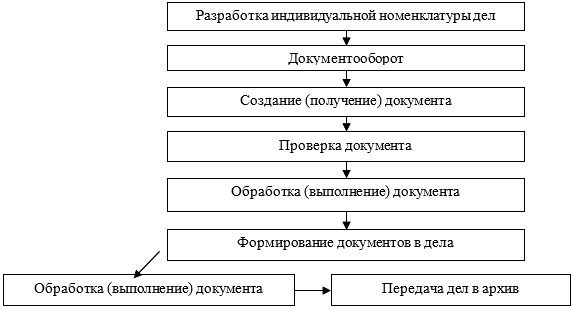

Рисунок 3 – схема документооборота ТОО «МарБас»

3. Учет собственного капитала предприятия

Учет наличия и движения уставного капитала ведут на счетах подраздела 5000 «Уставный капитал» Типового плана счетов (утвержденного приказом Министра финансов от 2 октября 2018 года № 877) в который входят пассивные счета 5010 «Привилегированные акции», 5020 «Простые акции», 5030 «Вклады и паи».

4. Учет основных средств и нематериальных активов

В результате получим следующую корреспонденцию счетов:

1. Списание суммы накопленной амортизации:

Дебет счёта 2420 «Амортизация основных средств» - Кредит счета 2410 «Основные средства» (акт на списание основного средства) 100 тыс. тенге.

2. Списание остаточное стоимости объекта основного средства:

Дебет счёта 7410 «Расходы по выбытию активов» - Кредит счёта 2410 «Основные средства» (акт на списание основного средства) 20 тыс. тенге.

3. Списание расходов по транспортировке объекта основного средства а целях продажи:

Дебет счёта 7480 «Прочие расходы» - Кредит счета 7410 «Расходы по выбытию активов» (счёт от транспортной организации) 6 тыс. тенге.

5. Учет запасов

На основании полученных данных был разработан рабочий документ «Сверка оформления результатов инвентаризации», представленный в таблице 2.

6. Учет денежных средств предприятия

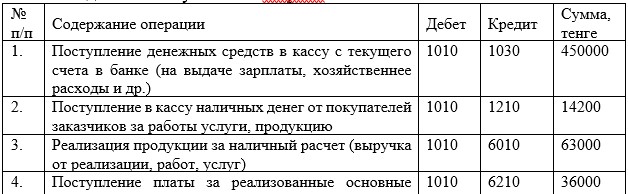

Все поступления денежной наличности в кассу отражаются по Дт счета «1010», выдача из нее работникам подотчет- по Кт «1250» этого счета.

На счетах 1010 по дебету отражается сумма поступивших наличных денег в кассу (таблица 3).

Таблица 3 - Журнал хозяйственных операций по учету поступивших наличных денег в кассу в ТОО «МарБас»

7. Учет дебиторской задолженности

Для отражения информации о дебиторской задолженности работников и других должностных лиц предназначен счет 1250 «Краткосрочная дебиторская задолженность работников». По дебету счета 1250 отражаются суммы, выданные под отчет, предоставленные займы работникам, а также суммы по возмещению материального ущерба. Погашение задолженности работников отражают по кредиту счета 1250 в корреспонденции с дебетом соответствующих счетов.

Таблица 5 - Корреспонденции счетов по учету задолженности работников и других лиц ТОО «МарБас»

8. Учет обязательств

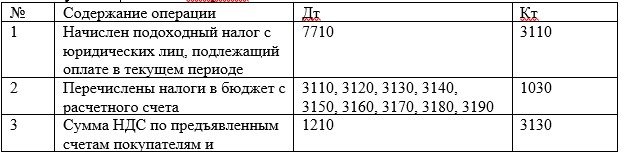

Предприятие определяет объекты налогообложения и объекты, связанные с налогообложением, по методу начислений.

Корреспонденция счетов по расчетам с бюджетом используемые в ТОО «МарБас» представлены в таблице 6.

Таблица 6 - Корреспонденция счетов по расчетам с бюджетом используемые в ТОО «МарБас»

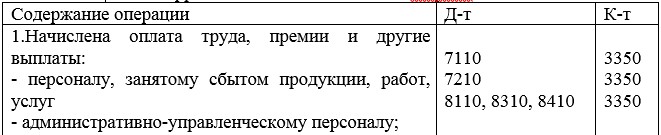

9. Учет труда и его оплаты

Основание бухгалтеру для расчета оплаты труда работника служат трудовые договора, приказы, а также документы о фактическом использовании рабочего времени. Для учета личного состава, начесления и выплаты заработной платы бухгалтер ТОО «МарБас» использует формы первичных учетных документов, разработанные на предприятии и утвержденные приказом об учетной политике.

Составляется следующая корреспонденция счетов ТОО «МарБас» (Таблица 9).

Таблица 9 - Корреспонденция счетов ТОО «МарБас»

10. Учет доходов и расходов

Согласно учетной политикой ТОО «МарБас» выручка от оказанных услуг определяется при помощи метода начисления. Данный метод заключается в том, что здесь доходы признаются в том отчетном (налоговом) периоде, где они имели место, в независимости от фактического зачисления денежных средств.

С учетом классификации доходов и расходов в Типовом плане счетов бухгалтерского учета, утвержденном приказом Министерства финансов Республики Казахстан «Об утверждении Типового плана счетов бухгалтерского учета», на ТОО «МарБас» учет доходов и расходов ведется на следующие счета для обобщения информации организации.

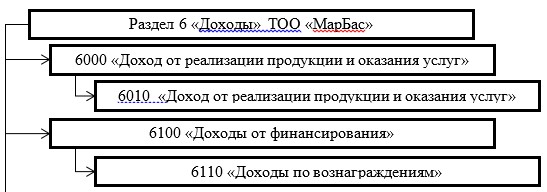

Представим в виде схемы на рисунке 4 счета по разделу 6 «Доходы», которые используют в ТОО «МарБас».

Рисунок 4 – Рабочие счета раздела 6 «Доходы» ТОО «МарБас»