Защитное слово и презентация в ПОДАРОК!!!

Содержание

Введение. 7

1 Теоретические основы экономического содержания издержек предприятия. 9

1.1 Экономическое содержание издержек производства. 9

1.2 Методика анализа затрат на производстве и себестоимости продукции. 17

1.3 Роль минимизации издержек в деятельности предприятия. 21

2 Анализ издержек производства предприятия. 25

2.1 Технико-экономическая характеристика Мельничного комплекса ТОО «АКЖАЙЫК 2011». 25

2.2 Анализ структуры издержек предприятия. 39

3 Проблемы управления издержками Мельничного комплекса ТОО «АКЖАЙЫК 2011» и пути их решения. 48

3.1 Проблемы управления затратами на предприятии. 48

3.2 Пути совершенствования управления затратами предприятия. 51

3.3 Мероприятия, направленные на минимизацию затрат на предприятии с целью повышения прибыльности бизнеса. 56

Заключение. 67

Список использованных источников. 71

Приложения. 76

Введение

Актуальность темы исследования. Выстраивая стратегию деятельности каждое предприятие берет ориентир на получение прибыли в максимальных размерах, при этом стараясь минимизировать свои издержки в процессе производства товаров или оказании своих услуг - это является правильным и как следствие залог успешной работы предприятия.

Тем самым, имея две возможности в реализации данных направлений у предприятия есть два пути развития. Первый путь может вызвать сложности, в виду того, что возможности увеличения доходов ограничена многими факторами (производственная мощность, рыночный спрос и предложение и др.) что же касается второго пути – снижение издержек – это более реальный резерв роста прибыли, путем выявления и устранения затрат на производство продукции предприятием.

1 Теоретические основы экономического содержания издержек предприятия

1.1 Экономическое содержание издержек производства

Корректировка себестоимости в меньшую сторону возможна за счет условно-постоянных затрат, так как их величина на единицу продукции будет снижаться при увеличении объемов производства.

Можно сделать правомерный вывод, что эффективное управление затратами имеет конкретную экономическую выгоду для предприятия. Благодаря созданию работающей системы управления затратами предприятие может снижать себестоимость продукции и, как следствие, повышать эффективность своей производственно-хозяйственной деятельности в целом.

Группировку затрат по центрам ответственности (описана выше) можно увидеть на рисунке 1

Рисунок 1 – Общая структура затрат при распределении их по местам возникновения

1.2 Методика анализа затрат на производстве и себестоимости продукции

В научных трудах существует большое количество методов, которые позволяют проводить анализ себестоимость продукции предприятия. В нашем исследовании за основу были взяты методики Бороненкова С. А., Любушина Н. П., Скамая Л. Г., Савицкой Г. В., которые рассмотрим ниже.

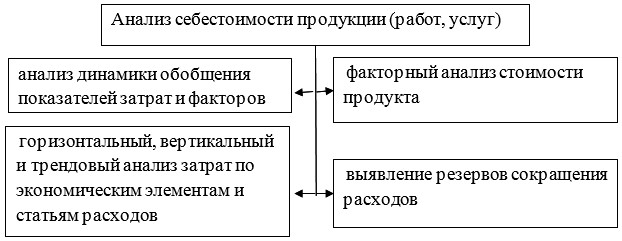

В методике Н. П. Любушина анализ себестоимости продукции (работ, услуг) раскрывается в следующих областях, которые представим на рисунке 2.

Рисунок 2 - Составляющие анализа себестоимости продукции по методике Н. П. Любушина

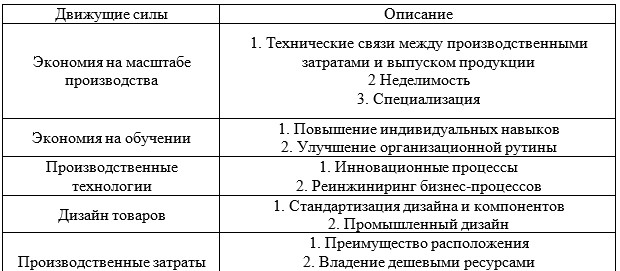

1.3 Роль минимизации издержек в деятельности предприятия

Такая движущая сила, как экономия на обучении, позволяет совершенствовать навыки, если тренинг индивидуален, и совершенствовать организационный процесс, если тренинг является групповым. Поэтому результатом высокого положения в отрасли очень часто является степень образования.

Чтобы показать влияние производственных технологий, следует отметить, что эффективность затрат в этом случае напрямую зависит от цен на используемые ресурсы, в то время как новые технологии могут значительно снизить затраты.

Таблица 1 – Обзор движущих сил лидерства по издержкам

2 Анализ издержек производства предприятия

2.1 Технико-экономическая характеристика Мельничного комплекса ТОО «АКЖАЙЫК 2011»

Мельничный комплекс ТОО «АКЖАЙЫК 2011» было зарегистрировано Управлением юстиции Карагандинской области Департамента юстиции города Караганды от 04.07.2011 г. №рег. 980200534443 в соответствии с Гражданским кодексом РК и Законом Республики Казахстан от 22 апреля 1998 года № 220-I «О товариществах с ограниченной и дополнительной ответственностью» (с изменениями и дополнениями по состоянию на 27.02.2015 г.).

В соответствии с учредительными документами основной вид деятельности Мельничный комплекс ТОО «АКЖАЙЫК 2011» - переработка зерна, производство и реализация мукомольной продукции, комбикормов.

2.2 Анализ структуры издержек предприятия

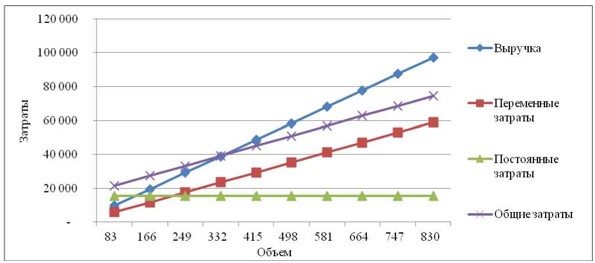

Критическим производством, при котором предприятие не имеет прибыли, но покрывает свои затраты является выпуск, равный 339 572 тн. в 2016 году. При фактическом выпуске в 829 507 тн можно говорить, что предприятие обладает финансовой устойчивостью, превышая минимально необходимые показатели более чем в 2 раза, что видно на графике точки безубыточности (рисунок 6).

Рисунок 6 - Точка безубыточности Мельничного комплекса ТОО «АКЖАЙЫК 2011» за 2016 год, тыс. тг., тыс. тн.

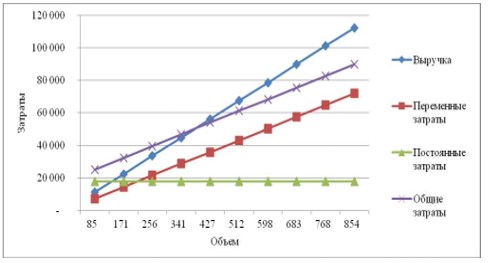

Как видно из рисунка 8, в 2016 году предприятие имело запас финансовой прочности равный 24 870 млрд тг. (разница между выручкой и затратами). Для сравнения представлен график точки безубыточности за 2017 год на рисунке 7.

Рисунок 7 - Точка безубыточности Мельничного комплекса ТОО «АКЖАЙЫК 2011» за 2017 год, тыс. тг., тыс. тн.

3 Проблемы управления издержками Мельничного комплекса ТОО «АКЖАЙЫК 2011» и пути их решения

3.1 Проблемы управления затратами на предприятии

При анализе структуры издержек Мельничного комплекса ТОО «АКЖАЙЫК 2011» выявлены следующие проблемы:

Увеличение количества и объема ремонтных работ в 2017-2018 годах во многом обусловлено двумя причинами-достижением максимальной производительности производства и вводом в эксплуатацию двух цехов, что приводит к увеличению затрат на ремонт.

3.2 Пути совершенствования управления затратами предприятия.

Вторая проблема - ухудшение оборудования - проблема, которую можно решить только ремонтом. Однако, главный инженер мельничного комплекса ТОО «АКЖАЙЫК 2011» разработал систему составления формуляров для капитального ремонта, в которой подробно описывается каждый предлагаемый ремонт на следующий год с точки зрения технического состояния, предлагаемых запасных частей для установки и документов, подтверждающих необходимость ремонта. В соответствии с этим списком, план КР уже корректируется, и продолжаются текущие ремонтные работы. В качестве варианта улучшения управления затратами предлагается система лимита на запасные части при текущем ремонте и обслуживании операционной системы.

3.3 Мероприятия, направленные на минимизацию затрат на предприятии с целью повышения прибыльности бизнеса.

Снижение затрат должно осуществляться по определенной программе (подходу), чтобы было структурированное определение как это выполняется и во взаимодействии с чем. В данном случае предлагается программа, разработанная для Мельничного комплекса ТОО «АКЖАЙЫК 2011», представленная на рисунке 9.

Рисунок 9 - Комплексное предложение по минимизации затрат

Заключение

Каждая компания при определении своей стратегии фокусируется на максимальной прибыли. В то же время любое производство товаров или услуг немыслимо без затрат. Центральное место в анализе хозяйственной деятельности предприятия занимают проблемы издержек в той или иной форме.

Вся совокупность затрат, связанных с использованием ресурсов и услуг для производства продукции, называется издержками производства. Последние в зависимости от их отношения к собственности предприятия и характера их учёта подразделяются на внешние или явные и внутренние или неявные издержки.

Приложения

Приложение 1

Динамика структуры себестоимости Мельничного комплекса ТОО «АКЖАЙЫК 2011» за 2016-2018 гг., тыс. тг.