Защитное слово и презентация в ПОДАРОК!!!

Содержание

Введение. 6

1 Теоретические основы учета и анализа основных средств. 8

1.1 Понятие и классификация основных средств. 8

1.2 Аналитический и синтетический учет основных средств. 17

2 Бухгалтерский учет основных средств на примере ТОО «Масло-ДелАгро». 29

2.1 Технико-экономическая характеристика ТОО «Масло-ДелАгро». 29

2.2 Бухгалтерский учет движения основных средств ТОО «Масло-ДелАгро». 36

2.3 Инвентаризация и документальное оформления движения основных средств ТОО «Масло-ДелАгро». 48

3 Аудит основных средств и разработка рекомендаций по совершенствованию документального оформления и учета движения основных средств на примере ТОО «Масло-ДелАгро». 56

3.1 Планирование аудиторской проверки основных средств ТОО «Масло-ДелАгро» 56

3.2 Проведение процедуры проверки операций с основными средствами ТОО «Масло-ДелАгро» и рекомендации по устранению недостатков. 63

3.3 Рекомендации по совершенствованию учета основных средств ТОО «Масло-ДелАгро». 67

Заключение. 74

Список использованной литературы.. 78

Приложения. 82

Введение

Актуальность темы. Документальное оформление и достоверный бухгалтерский учет объектов основных средств были и остаются на сегодняшний день актуальной и важной темой. Только на основании документов можно вести предварительный и последующий правильный и своевременный контроль за движением имущества и за деятельностью материально-ответственных лиц.

Объектом исследования является ТОО «Масло-ДелАгро».

Предмет исследования является анализа учета движения основных средств ТОО «Масло-ДелАгро».

Целью дипломной работы является разработка рекомендаций по совершенствованию учета движения основных средств ТОО «Масло-ДелАгро».

Для достижения намеченной цели в выпускной квалифицированной работе необходимо решить следующие задачи:

1 Теоретические основы учета и анализа основных средств

1.1 Понятие и классификация основных средств

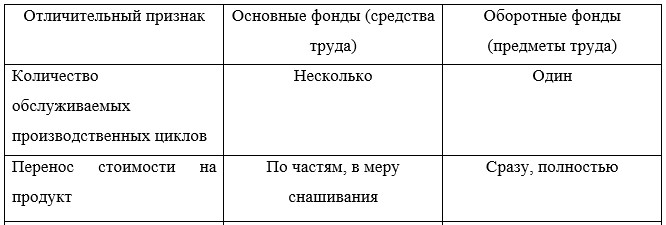

Основные и оборотные средства являются одной из составных частей имущества предприятия. Их состояние и эффективность использования – это одно из главных условий успешной деятельности предприятия. Данные понятия очень схожи друг с другом, но у них есть существенные различия. Данные различия представлены в таблице 1.

Таблица 1 – Сравнительная характеристика основных и оборотных производственных фондов

1.2 Аналитический и синтетический учет основных средств

Затраты, связанные с улучшением земли и при этом являющиеся ограниченными по срокам использования (возведение забора, прокладка тротуаров, парковочные места и т.п.), относятся к благоустройству и не учитываются на счете «Земля». Они подлежат амортизации.

При приобретении земля осуществляется следующая запись:

На счете 2120, 2121 собираются все затраты по приобретению земли, а после переносится на счет 2110 «Земля» [38, с. 9].

- 2120 «Незавершенное строительство»

3191 «Внутрихозяйственные расчеты с контрагентами»

2 Бухгалтерский учет основных средств на примере ТОО «Масло-ДелАгро

2.1 Технико-экономическая характеристика ТОО «Масло-ДелАгро»

Основным видом деятельности ТОО «Масло-ДелАгро» является:

- оптовая и розничная торговля продовольственными товарами сыпучих продуктов (мука, сахар, рис, гречка)

- оптовая и розничная торговля макаронными изделиями;

- оптовая и розничная торговля зерновыми и зернобобовыми культурами;

- семеноводство.

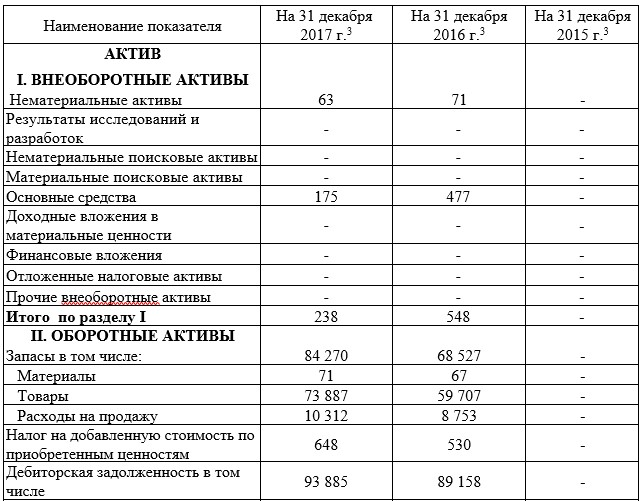

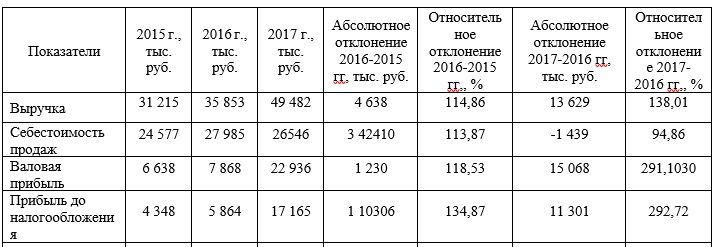

Главным источником для оценки финансово-экономического состояния организации является его финансовая отчетность – Бухгалтерский баланс и Отчет о финансовых результатах (Приложение 1). Основные экономические показатели деятельности ТОО «Масло-ДелАгро» за три последних отчетных периода представлены в таблице 3.

Таблица 3 – Динамика финансовых результатов деятельности ТОО «Масло-ДелАгро» за 2015-2017 гг.

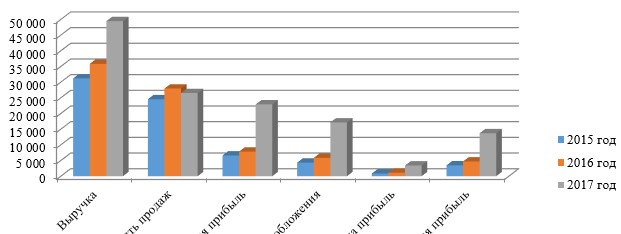

На рисунке 2 оценим динамику финансовых результатов ТОО «Масло-ДелАгро» в анализируемом периоде наглядно.

Рисунок 2 – Динамика темпов роста финансовых результатов

2.2 Бухгалтерский учет движения основных средств ТОО «Масло-ДелАгро»

Первоначальная стоимость приобретенных объектов состоит из фактических затрат на приобретение, сооружение и изготовление (за исключением налога на добавленную стоимость и иных возмещаемых налогов) и с учетом фактических затрат на доставку и приведение их в состояние, пригодное для использования.

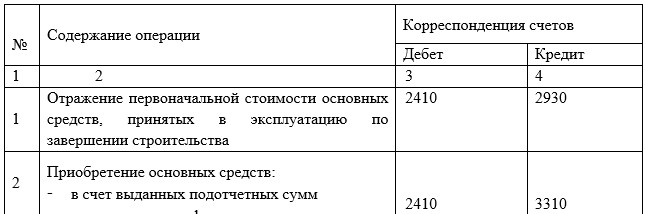

Типовые операции по поступлению основных средств представлены в таблице 5.

Таблица 5 – Корреспонденция хозяйственных операций по учету поступления основных средств в ТОО «Масло-ДелАгро»

2.3 Инвентаризация и документальное оформления движения основных средств ТОО «Масло-ДелАгро»

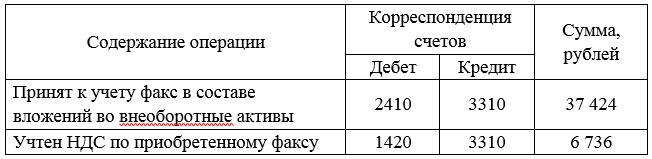

Амортизация начисляется линейным методом.

Норма амортизации – 2,7027 процента (1:37 месяцев×100%). То есть ежемесячно необходимо списывать 1 012 рублей ((44 13310 рублей – 6 736 рублей) × 2,7027%).

В бухгалтерском учете в ноябре необходимо сделать следующие записи (таблица 14).

Таблица 14 – Бухгалтерский учет результатов инвентаризации в ТОО «Масло-ДелАгро»

3 Аудит основных средств и разработка рекомендаций по совершенствованию документального оформления и учета движения основных средств на примере ТОО «Масло-ДелАгро»

3.1 Планирование аудиторской проверки основных средств ТОО «Масло-ДелАгро»

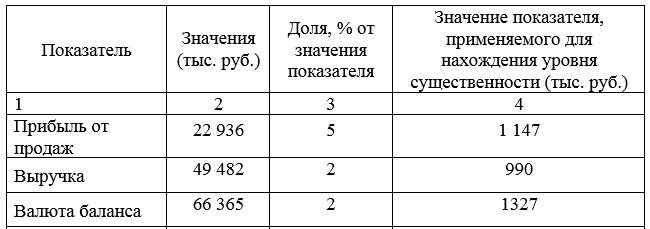

В таблице 17, используя данные бухгалтерского баланса и отчета о финансовых результатах ТОО «Масло-ДелАгро» за 2017 год, был произведен расчет уровня существенности.

Таблица 17 – Определение уровня существенности за 2017 год

3.2 Проведение процедуры проверки операций с основными средствами ТОО «Масло-ДелАгро» и рекомендации по устранению недостатков

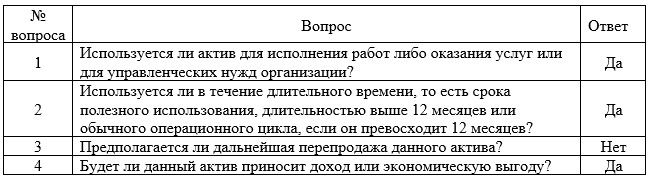

В дальнейшем проводился аудит соблюдения необходимых условий для принятия приобретаемого объекта в качестве ОС. С этой целью был разработан специальный тест (таблица 20)

Таблица 20 – Ответы на вопросы теста на соблюдение условий, необходимых для принятия к бухучету объекта ОС

3.3 Рекомендации по совершенствованию учета основных средств ТОО «Масло-ДелАгро»

Подводя итоги по результатам проведенной работы, можно утверждать, что все основные бухгалтерские операции, связанные с основными средствами, в ТОО «Масло-ДелАгро» осуществляются должным образом. Отражение операций поступления и перемещения объектов основных средств, а также начисления амортизации происходит правильно и достоверно. Было выявлено несколько недостатков, устранение которых позволит усовершенствовать систему бухучета основных средств в компании:

Рекомендуется заменить линейный способ начисления амортизации на метод по сумме чисел лет периода полезного использования.

Заключение

Основные средства – одни из важнейших и преобладающих частей основных производственных фондов предприятия. Они определяют уровень рентабельности, финансовой устойчивости предприятия, степень оснащенности и обеспеченности производственными мощностями, связаны с себестоимостью и прибылью выпускаемой продукции, оказание услуг или выполнении работ.

Бухгалтерский учет основных средств ведется в целях:

– формирования фактической стоимости, связанной с принятием имущества в качестве основных средств к бухгалтерскому учету;

Приложения

Приложение 4

Наименование организации ТОО «Масло-ДелАгро»

Вид деятельности организации: Оптовая и розничная торговля

Среднегодовая численность работников: 52 чел.

Бухгалтерский баланс за период с 01января 2015 по 31 декабря 2017 года